作者:鄢凡團隊

來源:招商電子

公司1月7日公告12月營收24.7億,同比17%環比-21%;Q4合計營收93.2億,同比+8.6%環比+16.2%;全年營收合計266億元,同比+3%。

1、12月營收重回增長,Q1同比趨勢向好。

公司10-12月營收同比增速分別為11%/-5%/17%,主要是18/19年大客户蘋果新機發售節奏錯峯導致。過去4年臻鼎/鵬鼎對應各年份9-12月份收入分別為18/22/19/11,19/24/21/18,28/29/33/35,30/33/33/21億元,可見19年11/12月份的環比下滑幅度均處於歷史正常水平,是下游在10月份拉貨高峯後的正常反應(除17年X、18年XR滯後發售影響外)。當前時點來看,因19Q1蘋果鏈處於去庫存狀態,而20Q1 iPhoneSE2開始備貨,且安卓5G新機上半年加速發售進一步帶來拉動效應,我們預計公司Q1業績表現將迎來向上趨勢。此外近期公告的營口子公司關停(2016-2018年分別虧損0.5/1.0/1.2億元)也將對20年業績產生正向作用;2、擴品類提份額疊加蘋果多產品創新,下游景氣週期望拉長。

20年秋季蘋果5G版iPhone將迎來外觀、射頻、光學、續航等多維度升級,且定價有望更有競爭力,此次4/5G迭代對應iPhone X及前序列用户換機需求,景氣週期有望延續至21年。結合AirPods、iWatch、iPad等多產品線同步協同創新、量價邏輯望迎共振。鵬鼎作為FPC龍頭首先受益於蘋果體系內軟板料號的品類擴張,僅20年就有望參與iPhone射頻、光學等創新帶來的增量料號,而日本對手在蘋果鏈的淡出也助力鵬鼎市場份額逐步提升,僅20年公司就有望進一步參與日企此前佔據較大份額的軟板料號;3、卡位主板景氣賽道及技術制高點,SLP靜待市場放量。

SLP有利於提高集成度、節省空間,有望在5G時代成為中高端移動設備主板的主流方案。鵬鼎當前佔蘋果SLP約20%+份額且良效率表現最佳,20年SLP在iPhone體系滲透率將提升,且面積、集成度、單價均有望提升,且公司還有望供應蘋果在秋季發佈的iPad Pro最新miniLED背光板(3階HDI設計)。當前因5G終端主板升級對產能消耗加劇、供給滯後等因素行業處於供需偏緊狀態,且除智能手機外,LED、物聯網模塊、服務器、車載等HDI需求在快速擴張,行業已進入新的上行週期,公司亦計劃逐步擴張高階HDI產能來承接不斷增長的需求;4、投資建議。

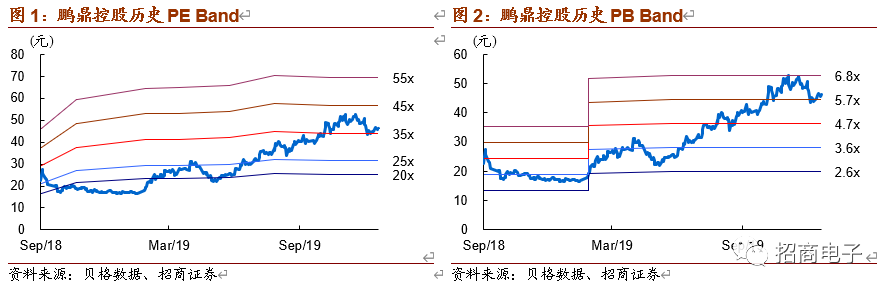

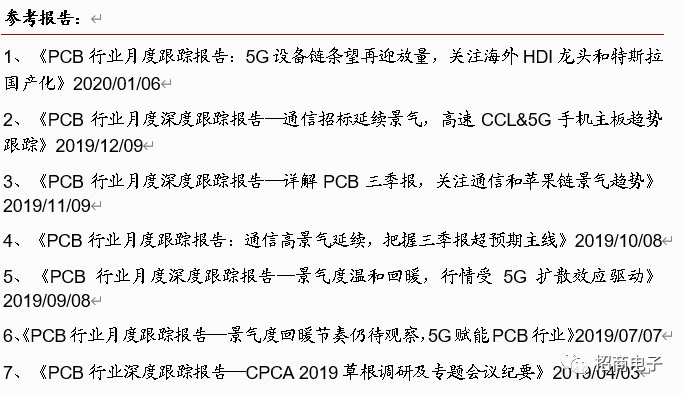

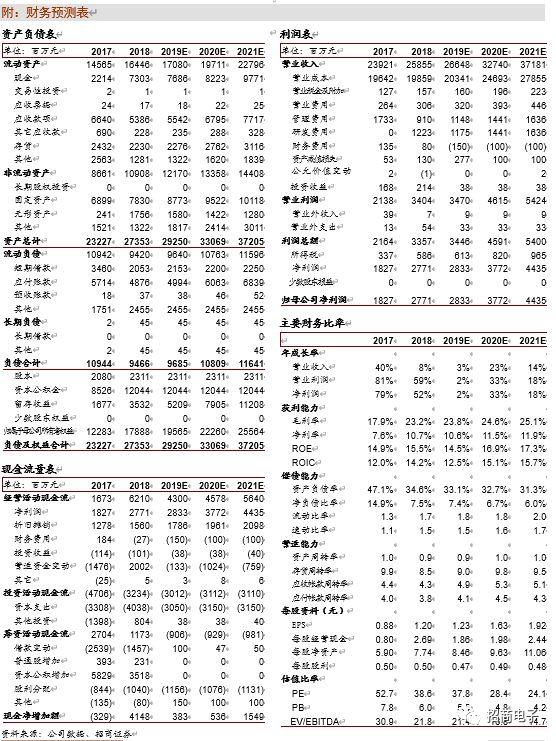

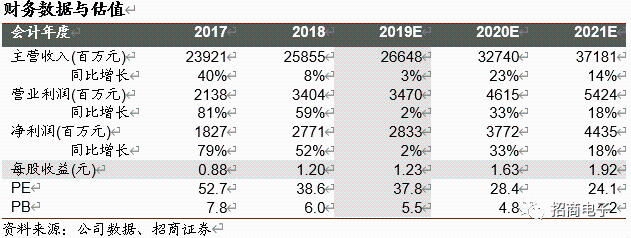

繼續看好公司在蘋果體系內外的品類擴張、份額提升,結合自動化改造內部挖潛。預計公司19-21年營收為266/327/372億,歸母淨利潤為28.3/37.7/44.3億,對應EPS 為1.23/1.63/1.92元,對應當前股價PE為38/28/24倍。公司未來盈利還有超預期空間,維持“強烈推薦-A”評級,目標價56元;5、風險提示:大客户創新低於預期、5G進展低於預期、自動化改革低於預期。

本篇公眾號源於我們1月7日發佈的鵬鼎控股跟蹤報告《鵬鼎控股(002938.SZ):12月營收重回增長,2020年大年可期》