作者:三條

來源:節點財經

近日,海正藥業的一份高達17億元的資產減值公告,驚出了投資人們一身的冷汗。

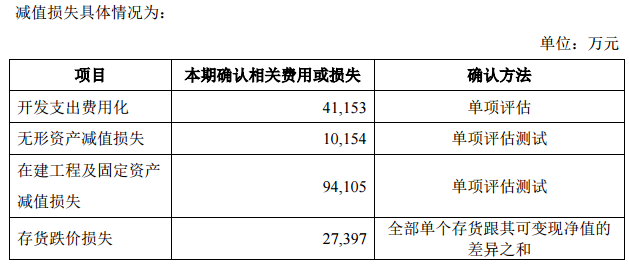

12月10日晚,海正藥業發佈公告稱,公司將4.12億元的研發開支進行費用化處理,同時分別計提無形資產減值損失1.02億元、在建工程及固定資產減值損失9.41億元;另計提存貨跌價損失2.74億。

圖片來源:海正藥業公告

這一系列操作下來,2019年的海正藥業將減少淨利潤17.28億元,而2019年前三季度,海正藥業歸母淨利潤卻只有12.55億元。

實際上,海正藥業的2019年過的並不順遂。頂着2018年淨利潤虧損4.9億元的壓力,“賣賣賣”已經成了這支昔日醫藥白馬股的救心丸。然而,這筆鉅額資產減值的計提幾乎透支了公司前三季度的淨利潤,讓業績剛剛有所回暖的海正藥業,瞬時回到瞭解放前。

“悶雷”一聲巨響

作為一家老牌的全球化專業製藥企業,海正藥業是中國最大的抗生素、抗腫瘤藥物生產基地之一。其研發領域涵蓋化學合成、微生物發酵、生物技術、天然植物提取及製劑開發等多個方面,產品治療領域涉及抗腫瘤、心血管系統、抗感染、抗寄生蟲、內分泌調節、免疫抑制、抗抑鬱等。

2019年12月10日晚,海正藥業再發公告稱,公司董事會同意計提超17億的資產減值。據公告顯示,海正藥業董事會認為:“公司2019年度確認研發項目開發支出轉費用化處理以及集體資產減值準備,符合公司資產實際情況和相關政策規定,能夠更加公允的反應公司的資產狀況,可以使公司資產價值的會計信息更加真實可靠,具有合理性。”

顯然,這一解釋的“合理性”並沒有讓監管部門及廣大投資者們信服。

對此,上交所立即下發下問詢函,要求海正藥業説明計提開發支出轉費用化處理、計提資產減值判斷依據以及合理性,並要求海正藥業補充披露減值在建工程的具體類型、對應項目及產品、投建時間、建設進度、賬面價值以及本次減值金額、減值原因和後續處置安排。

圖片來源:海正藥業公告

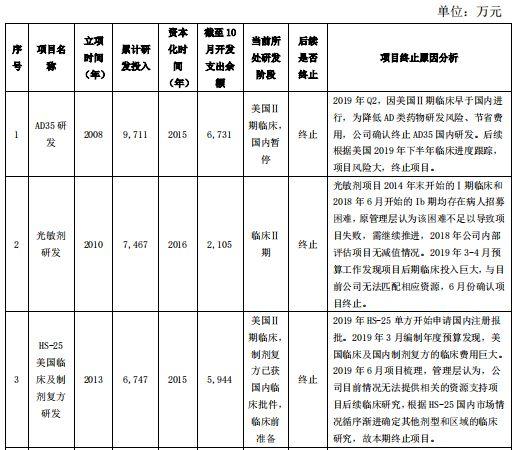

12月24日晚,海正藥業在回覆上交所的問詢函中表示,本次海正藥業總計終止了20項研發項目,公司院研發覆蓋產品領域眾多,包括原材料、仿製藥、生物藥和創新藥,但是公司的研發項目管理水平以及可以匹配的公司研發資源不能支持項目研發的全面有效推進,導致部分研發項目進度顯著落後,後續已無研發或市場競爭優勢,或不再適合繼續推進。

圖片來源:海正藥業公告

海正藥業同時還表示,對於研發項目資本化確認時點為進入臨牀試驗或者進入申報期(已有國家藥品標準的原料藥和製劑)即確認研發項目資本化,因此對於後續終止、或根據最新研發進展評估研發成功率較低、風險較高的研發項目,相關資本化支出費用化處理,但其需要確認相關研發費用。

由於海正藥業屬於高端的製藥企業,這種行業的工程建設具有一定的時效性。因此,固定資產及在建工程的減值是海正藥業本次計提減值的最大部分,公司在建工程和固定資產共計提了9.41億的損失;在建工程方面,自2015年起,海正藥業在建工程就常年維持在50億左右,每年都將部分在建工程轉化為固定資產,這也使得海正藥業的固定資產從2015年的58.36億逐年上升至2018年的77.03億。

事實上,資產減值準備的計提沒有明確的定量規定,它需要管理層對資產進行減值測試,判斷資產的可收回金額與賬面價值的差異,從而進行相關減值的計提。然而,正是因為它沒有明確的判斷標準,管理層往往為了某種盈餘管理動機而濫用資產減值準備的計提與轉回,由此引發的財務“洗大澡”案例也並不在少數。

前任管理層的“鍋”,新任不背

回看海正藥業“悶雷”事件的始末,該事件的爆發或許並不是天災,而是“人禍”。正所謂“新官不想理舊賬”,從本質上講,上述提及的包括研發開支、在建工程、固定資產在內的鉅額資產減值問題,幾乎全部來自於海正藥業前任管理層的任期。

此前,海正藥業現任董事長蔣國平在接受央視採訪時表示,這些需要減值的資產的形成,是原有公司管理層的責任,與新的管理層並不相干,公司新的管理層在一些事情上的判斷上與原管理層顯著不同,公司為前管理層過於隨意的會計政策與會計估計付出了慘重的代價。

頂着巨大業績壓力,蔣國平於2018年11月接任海正藥業董事長職務,前任董事長白驊因年齡和身體原因辭去公司第七屆董事會董事長、董事及提名委員會委員、專家委員會常務委員職務,不再擔任公司法定代表人。海正藥業的新任管理層如若想要打一個漂亮的翻身仗,就需要釐清前任管理層留下的“舊賬”,為當下己方任期的未來盈利騰出空間。

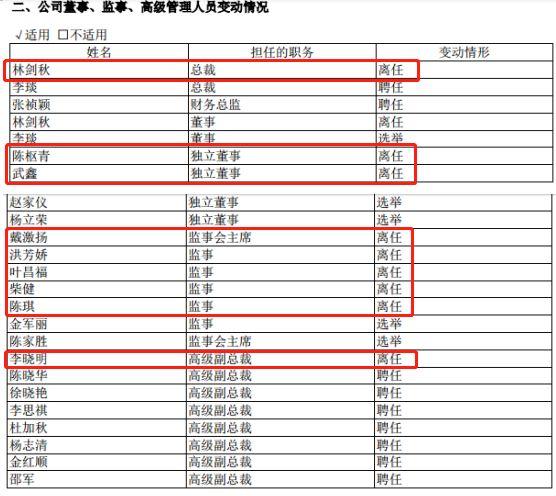

據海正藥業2019年半年報顯示,蔣國平繼任後,提出“聚焦、瘦身、優化”戰略用以清理及盤活固定資產,有效回籠資金,優化資產結構。同時,海正藥業的董監高進行了大幅變動。

圖片來源:海正藥業公告

節點財經(ID:jiedian2018)注意到,在2019年內,海正藥業的新任管理層先後通過轉讓子公司股權,售賣閒置房產、賣孔雀等方式增厚業績,籌措資金。其中,最早一筆交易是在2019年3月,通過產權交易機構公開掛牌出售位於北京、上海、杭州、椒江四處的閒置房產。

2019年9月,海正藥業以28.28億元的價格向知名併購基金PAG Highlander(太盟)轉讓海正博鋭控股股份。這一筆交易,除獲得28億現金流之外,還獲得投資收益12.74億元。值得一提的是,在2019年9月,海正藥業還發生過一起企業向員工售賣孔雀的事件,園區內飼養的23只孔雀被以1.56萬元價格出售。

這一系列操作下來,讓海正藥業2019年第三季度的財報數據非常亮眼。

據海正藥業2019年第三季度財報顯示,2019年前三季度,海正藥業實現營業收入83.12億元,較上一年同期增長6.5%;歸屬母公司的淨利潤為12.55億元,較上一年同期暴漲17542.10%。

數據來源:海正藥業歷年財報,節點財經制圖

不能否認的是,2019年第三季度海正藥業的業績起暖並非來自主營業務的收益,而是通過處置公司資產帶來的非經常性損益。這種“賣賣賣”帶來的收益是偶然發生的,其收益也是暫時的,並不能為公司創造穩定的現金流。加之,前任管理層留下的筆筆“舊賬”,更是讓海正藥業新任管理層的日子過得如履薄冰。

目前,海正藥業的扣非淨利潤已經連續虧損了四年。據海正藥業歷年財報顯示,海正藥業2015年至2018年扣非淨利潤分別為-1.39億元、-2.83億元、-1.41億元、-6.12億元,歸屬母公司股東的淨利潤分別為1356.67萬元、-9442.81萬元、1356.62萬元、-4.92億元。

截至2019年9月30日,海正藥業扣非後淨利潤仍然虧損4億元。根據上交所的相關規定,若2019年海正藥業的整體業績再出現虧損,海正藥業就將被“ST”,進而或將面臨退市風險。

海正藥業能否轉危為安?

2020年開年,醫療改革穩步如期,不論醫藥談判、帶量集採計劃的推行,還是集採擴圍預期等,都是延續過去一年以來大醫改的政策方向。未來一段時間內,醫療改革政策將主要着眼於藥企競爭要素,弱化銷售能力的價值,強化以研發為核心、疊加生產、銷售等方面的綜合實力競爭。

光大證券分析師林小偉指出,由於我國醫藥行業正處於新舊動能轉換的特殊時期,醫藥板塊目前在持續走弱。利好的部分是,當前部分優質個股經過過去一段時間的回調,醫藥企業的估值或將回到合理的區間。從目前的行業發展階段來看,降價可能是常態,高壁壘、高臨牀價值、高性價比的藥械產品仍是未來鼓勵的方向。

圖片來源:光大證券

海正藥業身處醫藥行業,其商業模式集研產銷全價值鏈、原材料與製劑一體化,走的是一條“擴大原有業務規模,同時不斷壓縮成本,降低成本”的發展之路。據2019年半年報,海正藥業出口覆蓋70多個國家和地區,與全球前十大跨國公司保持商務、項目、技術及戰略合作;國內製劑銷售網絡覆蓋全國,醫院擁有量超過5000家。

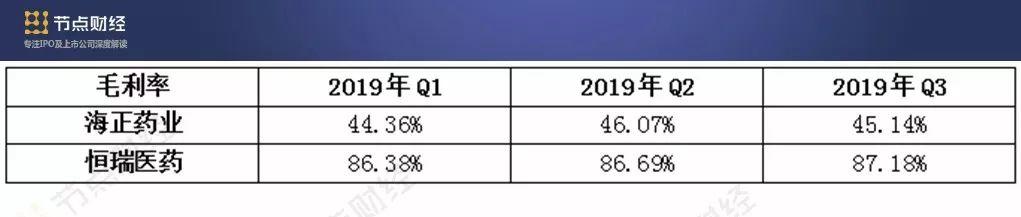

從海正藥業的實際經營情況來看,海正藥業面臨的生存環境仍然嚴峻。據財報顯示,2019年前三季度,海正藥業的毛利率分別為44.36%、46.07%、45.14%。同比恆瑞醫藥,2019年前三季度,恆瑞醫藥的毛利率分別為86.38%、86.69%、87.18%,海正藥業的毛利率水平遠低於恆瑞醫藥。

數據來源:海正藥業歷年財報,節點財經制圖

從資產負債表上看,據財報顯示,海正藥業2019年前三季度的資產負債率分別為65.54%、65.88%、64.16%。截至2019年9月30日,海正藥業有息借款包括短期借款59.06億、長期借款20.53億以及應付債券16.42億,共計96.01億。與之相比,海正藥業2019年前三季度累計收益卻只有83.12億,低於有息借款額度,可見海正藥業的資金壓力。

海正藥業在2019年半年報中表示,上半年,海正藥業在生產運營管理方面主要對供應鏈、EHS、公共服務、工程裝備、製造安裝、信息技術、採購招標流程等方面進行梳理優化;下半年,公司通過施行公開招標和平台競價,對公共服務設施根據實際情況優化控制,對高能耗設備進行節能升級改造,提升企業競爭力。

然而,由於海正藥業的歷史“舊賬”問題,海正藥業新任管理層通過財務“洗大澡”的方式釋放了一次財務風險,對企業的當期業績或將產生不利影響。但對於海正藥業來説,僅進行這一次計提,恐難以將風險全部釋放。未來,海正藥業的發展質量、盈利能力、管理效益、償債能力等各方面都將面臨着“生存”的大考,能否轉危為安,還需要集合“海正人”的智慧,共謀破局之路。