一、説説我們對家化的看法

今年5月,我們已經分析了上海家化這家公司的調性,此前看,處於十字路口,也指出了未來突圍崛起的道路。當然管理層的十六字方針(“研發先行、品牌驅動、渠道創新、保障供應”)我們認為非常好,科學合理,抓住了企業發展的核心本質問題,提出了清晰的解決思路。

企業的發展成功,離不開自我革新,離不開對問題的深刻認知,並積極制定明智的戰略,明確的目標導向,輔之以強大的執行力,配合好相應的人與合理的激勵制度。

既然家化的戰略方針已有,接下來無非是“觀其言,看其行”。此前已經有了股權激勵,行動上,我們目前看到的信息是佰草集提價(謝文堅時代亂降價),升級各類產品的包裝(六神洗髮水及沐浴露包裝升級完成),加強了研發力度,太極系列新品推出可見行動上確實有所改觀。

電商是個非常好的渠道,洗髮水與沐浴露增速達到30%+,線下增速2%-5%,家化的這一塊業務非常有希望提高市佔率,價格方面,筆者觀察到比外資品牌低30%,銷量方面也差距還很大,但新包裝新產品已經在線上銷售,好品質,超高性價比,假以時日,贏得機率很大。

佰草集與雙妹聚焦高端品牌,佔領30+女性的市場,在營銷上,此前智慧不夠,機制落後,效率較低,在電商運營方面落後於珀萊雅、御家匯,在營銷策略上,也比較落後。從招聘信息方面看,已經開始加大電商人才的招攬。大概率會有所改觀。

另一方面,年輕化女性是未來的消費主力,家化品牌老化比較明顯,需要擁抱90後、95後女性,這方面需要觀察老品牌的新創造,品牌向下延申,或打造新品來覆蓋新興主力消費女性羣體。

總體而言,上述所言種種,都是骨幹脈絡層次,最核心的是企業文化的再造,這種靈魂層面的改造才會讓家化煥然一新,就如同1980年傑克韋爾奇上任GE董事長一職之後所努力推動的整個集團層面思想文化制度的各方面變革。

非變革,不足以提高戰鬥力。面對外資品牌的強大(當然已經開始進入衰落期),其他民營品牌(上海上美、伽藍股份、丸美、HFP、珀萊雅、歐詩漫)等強烈的競爭,家化是需要一場酣暢淋漓的變革。

張東方2016年12月接任以來已然3年,相信隨着與中國平安的信任度加深,地位的穩固,其對家化的掌控能力提高,有助於家化的變革,有利於家化煥發新的生機與活力。

更多信息,請閲覽個股研究中的上海家化:百年品牌永不眠。

二、模型説明

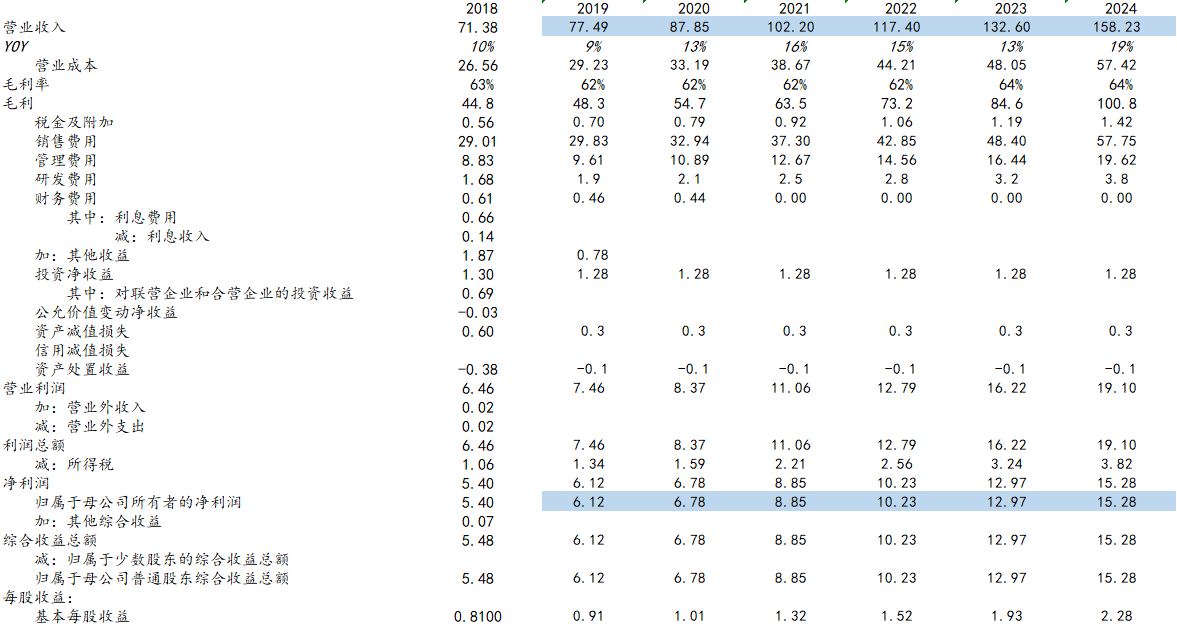

由於家化信息披露方面的保守,導致我們無法掌握各個品牌的業績表現。僅能根據現有的披露口徑按照大類業務的未來增長潛力進行收入預測。

我們對家化的經營數據保持積極態度,考慮到家化的動作與效率的提升。

三、利潤表與估值

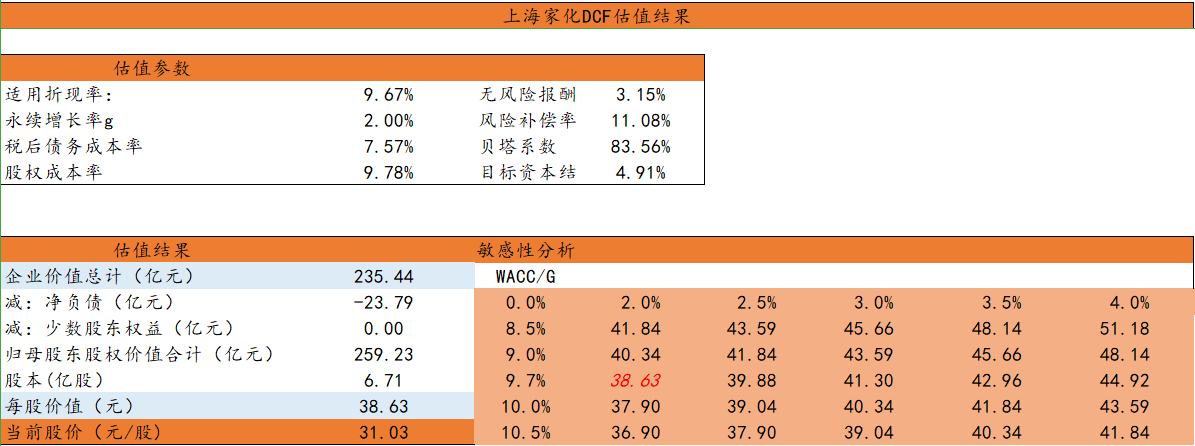

當然,筆者也做了一個保守的估值模型,結果為30.6元每股。

法律聲明:本模型僅作為一種學習估值的工具使用,不得作為投資參考,模型的結果因每個人對業務理解的認知差異存在較為嚴重的偏差,距離事實的真相十分遙遠。如果您根據本模型結果進行投資,可能會輸的很慘。投資有風險,風險須自擔,請務必知悉。作者對據此模型導致的任何投資行為的結果不負任何法律責任。