來源:紅刊財經

隨着茅台生產經營公告的公佈,茅台2019年業績低於市場預期,茅台公司管理層做出的2020年業績規劃也低於市場預期。在這樣的背景下,投資者、股東再度呼籲提高茅台酒出廠價。有茅台股東表示,“我希望茅台提價更快一些。我們茅台股東不僅穿越牛熊,還‘陪伴了多位茅台公司掌門人,可提價總是那麼難。”不過,在一些職業投資人看來,“作為投資者,我們應該更多地向成熟的市場投資者學習,以茅台公司5-10年的業績表現來看,就是要堅定地持有!”

2020年1月2日,貴州茅台發佈的生產經營公告顯示,經初步核算,2019年貴州茅台實現營業總收入885億元,歸母淨利潤405億元,營收和淨利同比增長均為15%左右。這和市場預測的18%左右的業績增速有一定距離。同時,茅台預計2020年營業總收入增速為10%,這一預計更加出乎市場預料。受此影響,茅台股價連續兩天大跌,1月2日到1月3日合計下跌了9.04%。

伴隨貴州茅台股價調整,茅台的股東和茅粉們再度呼籲提高茅台酒出廠價,如果提高茅台酒出廠價,就可以覆蓋營收增速下滑的影響。有經銷商告訴《紅週刊》記者,1月2日時53度飛天茅台的零售價是2600元/瓶,比969元/瓶的出廠價高出了1.6倍。

但云溪基金董事長陽勇向《紅週刊》記者表示,如果茅台酒供需矛盾積累得不夠深,不能期望茅台公司主動提價。從茅台酒一直會供不應求的情況看,未來提價一定會發生,投資者只要長期持有就是在“躺贏”。

茅台酒購買難情況越發突出

股東、茅粉紛紛呼籲茅台提價

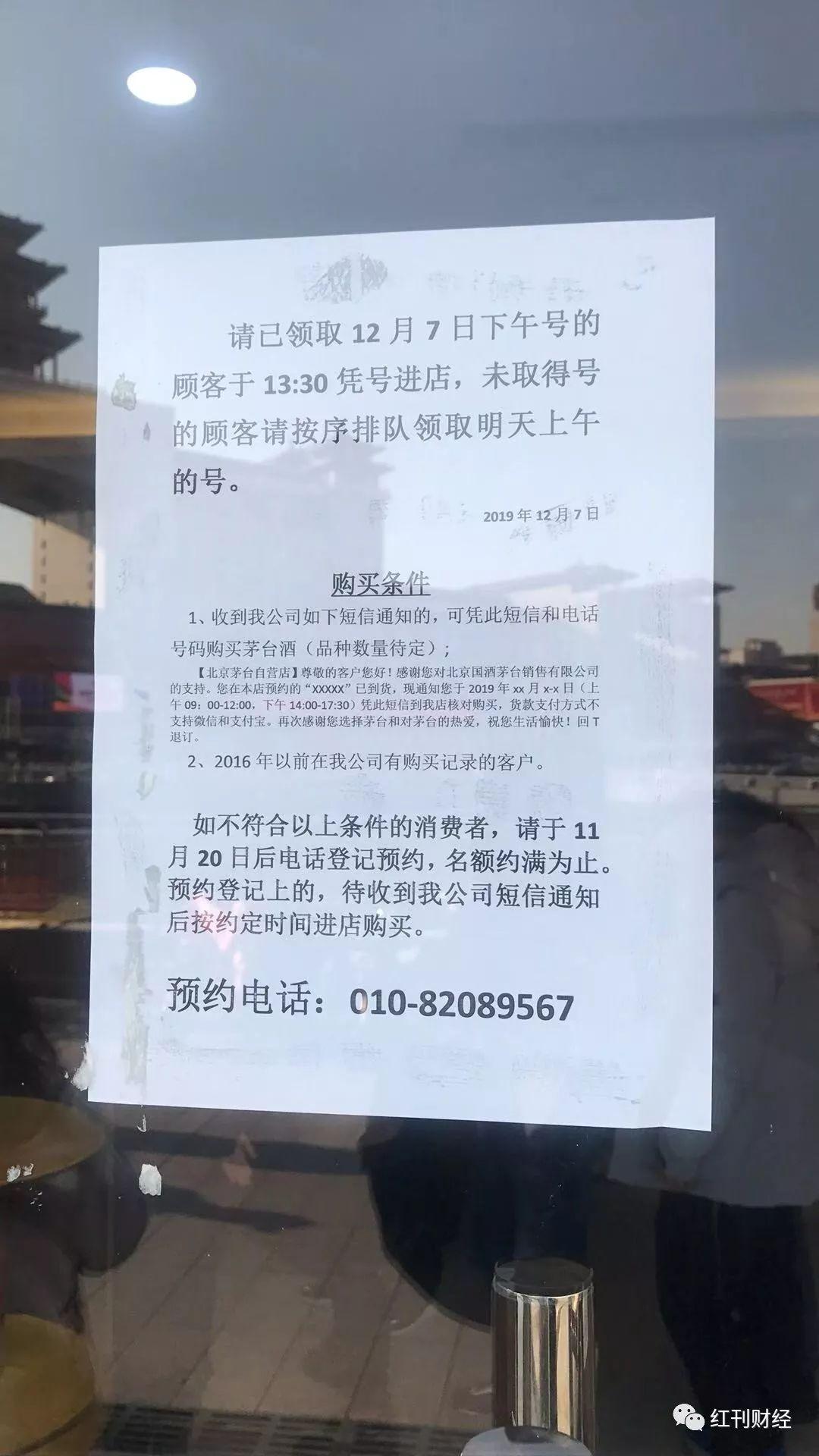

鼠年春節即將到來,茅台酒的銷量也越來越旺盛。2019年12月28日,《紅週刊》記者以茅台股東身份到北京某茅台直營店購買茅台酒,在等待了15分鐘後空手而返,僅僅留下了身份信息然後等該直營店的短信通知。

這是2019年12月以來記者以股東身份第二次購酒失敗,之前的12月7日下午3點左右也曾去以上直營店,但當時已經關門。門上告示條寫明:請已領取下午號的顧客於13:30憑號進店,未取得號的顧客按順序排隊領取明天上午的號。告示條下方寫着購買條件,需要在2016年之前有過購酒記錄。

茅台酒難買,這讓茅台公司的股東們要求茅台公司提高茅台酒出廠價的呼聲漸漸變高。財經博主@繆宏峯17表示,“目前出廠價和零售價的價差基本已經達到了近幾年的一個頂峯,如果不縮小差距的話,除了茅台公司,其餘包括股東、粉絲、社會輿論都會質疑茅台。因為茅台不提價,就是在向集團、經銷商、黃牛輸送利益,這會造成税收和國有資產的流失,違背了市場運行規律,小股東要堅決抵制!”

茅粉@鍾達奇指出,“如果茅台也能進行改革,那麼民營資本搶到控股權的第一步就是提價,把出廠價從969元/瓶提高到1969元/瓶,那時候一年的淨利潤就不是400億、500億了,直接是1200億。

更多的茅台股東、粉絲表示,儘管提高茅台酒出廠價是一件很難辦的事情,但茅台公司要對中小股東的呼聲給予重視。@繆宏峯17表示:“我希望茅台提價更快一些。我們茅台股東不僅穿越牛熊,還‘陪伴了多位茅台公司掌門人,可提價總是那麼難。”

華創證券研究所所長董廣陽在接受《紅週刊》記者採訪時表示,“之前很多呼籲茅台提價的羣體中,一大部分是經銷商,因為如果茅台酒有提價預期,那麼買酒的人會更多,對經銷商是利好。”但最近,茅台公司對經銷商管理進一步細化,茅台粉絲俱樂部“茅粉會”會長,同時也是茅台酒經銷商的皮茂帥向記者表示,經銷商不允許“誤傳”飛天茅台提價的信息,如果被發現,輕的被處以罰款,重則取消其經銷商資格。

提價預期實際在股價中有一定反映

投資者對於漲價的預期,存在一些合理猜測。2019年12月5日,茅台集團召開“基礎建設年”工作專題彙報會,會議上公佈了12個2020年開工的重點項目,總投資158億元。在此背景下,市場判斷,茅台酒提價的可能性變高,因為茅台集團需要為基礎建設籌集資金。

另外,零售價和出廠價之間的價差越拉越大,目前全國飛天茅台價格在2500-2600元/瓶左右,比出廠價高出了158%-168.3%,高於2017年提價時的價差。如果按照中秋節前後3000元/瓶的零售價計算,則高於出廠價2倍多,幾乎超過了過去10次提價時點的價差。(見附表)

除了價差,人均工資的漲幅目前也快於茅台的提價幅度。2011年到2018年,社會平均工資每年上漲8%-12%,如果茅台酒的出廠價和人均工資漲幅保持同比例增長,那麼到2020年,飛天茅台的價格將在1220-1361元/瓶左右,比目前的出廠價高23.8%-40.45%。

對此,上海一位券商分析師向《紅週刊》記者表示,“我認為茅台的漲價預期有10%反映在了股價中。具體而言,茅台今年按照15%的營收增速計算,2019年每股收益為32.5元,根據茅台公司計劃,2020年總營收同比增長10%,則每股收益為35.75元,對映股價1160元,市盈率31倍。所以,我認為茅台股價的上漲大約有12.8%是由提價預期兑現的(1月2日估值為34.96倍,比測算的31倍高12.8%)。”

寶鼎投資董事長張亮也認為,市場對茅台酒出廠價的提價預期在1200-1400元/瓶左右,基本都反映在2019年的茅台股價中了,短期內茅台股價可能會經歷一段時間的震盪調整。

茅台酒價格牽一髮動全身

追求短期暴利得不償失

面對提價呼聲,貴州茅台董事長李保芳卻明確表示暫時不會提價,他在近期召開的茅台經銷商大會上稱,“茅台酒價格涉及政府、企業、股東、經銷商、消費者各方利益,需要統籌兼顧;茅台經不起折騰,必須注重計劃統籌調度;茅台要維持高效益,尤其不能搞急轉彎,否則就會翻車。”

財經博主@羊總之花菜炒蟹認為,茅台受到股東追捧,除了產能因素以外,也和其“國酒”的地位密不可分,所以也必須承擔一些普通企業不需要承擔的社會責任。作為白酒行業龍頭,茅台的提價和降價會帶來白酒行業的震動,甚至可能會左右白酒週期的變化。這兩個因素決定了貴州茅台不能想提價就提價。“任何事情只有慢才能快,一家企業如果追求暴利一定不會長久。”

董廣陽也指出,茅台公司希望抑制零售價格的快速上漲已經做了很多工作。例如7月份公佈的商超招標結果顯示,華潤萬家、大潤發、物美獲得了飛天茅台共計400噸的配額。另外,更為直接的是,2019年12月12日,茅台公司提前放出7500噸2020年規劃,平抑元旦和春節前期的零售價格。

董廣陽表示,“我認為茅台領導希望茅台酒價格回落到1800-2000元/瓶左右,這樣消費者既喝得起又能投資茅台。在茅台酒零售價沒有達到管理層預設的目標之前,茅台公司應該不會提高出廠價。”

《紅週刊》記者從一位茅台酒經銷商處瞭解到,近期,茅台價格出現了一定程度的回落,2019年12月12日增加7500噸飛天茅台供應,加上經銷商、電商、商超都在放貨,所以雖然臨近春節,但飛天茅台的價格有所下降。而且,根據茅台規劃,2020年1月9日-1月12日,物美將有10萬瓶飛天茅台推向市場,會進一步拉低茅台零售價。

因此,寶鼎投資董事長張亮認為,茅台公司努力平抑價格,並且放出很多茅台酒,如果此時提高出廠價,可能會對茅台品牌造成損害。就像2012年提價後,飛天茅台最高漲到2800-3000元/瓶,然後泡沫開始破裂,疊加2012年12月的白酒塑化劑事件以及2013年實行的限制三公消費政策,飛天茅台價格跌至700-800元/瓶,白酒行業隨着茅台低谷進入階段性衰退週期。因此,茅台管理層吸取過去經驗,在提價的時機選擇上很謹慎。

在張亮看來,這些年,在GDP、可支配收入持續上漲的大背景下,茅台酒的供需矛盾、金融屬性、禮品屬性、囤貨等市場因素,如果不足以形成嚴重的矛盾,不要期望茅台會提價。

茅台提價是必然

但表現為“延遲滿足”

在很多職業投資人看來,即便不提價,茅台的價值還是會持續成長。具體來説,供求關係、價值規律、消費需求、百姓財富積累等因素,短期內都不會改變,茅台酒的價格“雙軌制”問題會通過時間慢慢消化。

有投資人表示,“價值延遲滿足,讓我們正視自己,並理解投資茅台的核心價值所在。以往的塑化劑、三公消費、集團營銷,包括現在的價格雙軌等問題,未來茅台還會出現種種不確定的因素。但在時間的長河中,只要中國酒文化不變、茅台的品質不變,餘下的都是細枝末節的問題。”

陽勇向《紅週刊》記者指出,2020年茅台出貨量比2019年增加了11%,2020年茅台業績增速為15%左右,“在不提價的情況下,假設茅台公司系列酒2020年會出現0增速甚至負增速,僅靠茅台酒的自然增長,就能讓茅台公司實現業績目標。茅台股東又是躺贏的一年。”

張亮也認為,“作為投資者,我們應該更多地向成熟的市場投資者學習,以茅台公司5-10年的業績表現來看,就是要堅定地持有!”東方港灣董事長但斌接受《紅週刊》記者採訪時也表示,無論茅台提價與否,都不改變茅台的價值,茅台永遠是供不應求的,除非遇到非常極端的情況。

不過,有投資人認為,茅台需要向其他白酒企業學習更好的管理方式。例如五糧液的定價體系、汾酒的整體上市策略等。

香港博文投資董事長王文表示,茅台已經開始進行治理結構的調整。最近,茅台集團將4%的茅台股份無償劃撥給貴州省國有資本運營有限責任公司,“我認為這是一個好的開始,有利於形成國有股東之間的相互制衡,防止茅台集團一股獨大,為所欲為。我認為,最好劃撥15%給國有資本運營公司,茅台集團幹活兒,國有資本運營公司負責監督,要求他們早提價,多分紅,少幹違背常識的事。”

(本文已刊發於1月4日的《紅週刊》)