受降準利好的刺激,在1月2日,A股市場迎來開門紅,各大指數紛紛收漲。而從概念板塊來看,今日漲幅排名前十的板塊中有4個板塊與遊戲相關,包括雲遊戲、電子競技、手機遊戲與網絡遊戲。

(圖片來源:同花順)

就“遊戲”概念股而言,行業龍頭之一的完美世界(002624.SZ)在今日錄得漲停,股價也創下了歷史新高。

除了該公司外,遊戲行業內總市值排名靠前的世紀華通(002602.SZ)、三七互娛(002555.SZ)、遊族網絡(002174.SZ)的股價漲幅也都超過了6%。

(圖片來源:格隆匯)

資料顯示,完美世界股份有限公司上市於2011年10月,公司從事的主要業務包括:網絡遊戲的研發、發行和運營;電視劇、電影的製作、發行及衍生業務;綜藝娛樂業務;藝人經紀服務及相關服務業務。

不過,從2019年上半年的業績來看,其遊戲相關業務實現的營收佔比近8成,影視相關業務營收佔比近2成。

據悉,該公司擁有經典端遊產品《誅仙》、《完美世界國際版》、《DOTA2》、《CS:GO(反恐精英:全球攻勢)》等;在移動遊戲方面,該公司在2019年推出了《完美世界》手遊、《雲夢四時歌》、《神鵰俠侶2》等。

事實上,遊戲概念股今天大漲和資金的青睞有很大的關係。

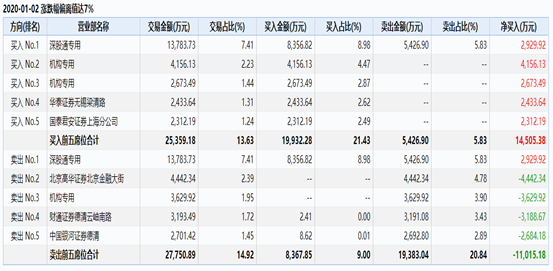

例如,完美遊戲今日的龍虎榜顯示,排在買入榜前三席位的分別是深股通專用、機構專用,買入金額分別為8356.82萬元、4156.13萬元、2673.49萬元。

而排在賣出榜前三的分別是深股通專用席位、北京高華證券有限責任公司北京金融大街證券營業部、機構專用席位,賣出金額分別是5426.9萬元、4442.34萬元、4442.34萬元。

(圖片來源:Wind)

值得一提的是,因版號凍結等相關政策影響,遊戲行業曾經歷了一段相當長的調整期,行業內一些公司的業績也受到了影響。不過,隨着遊戲版號的放開,在剛剛過去的2019年,國內的遊戲產業出現了明顯的回暖跡象。

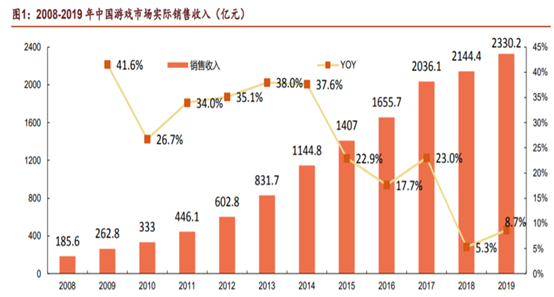

據中國音數協遊戲工委(GPC)和國際數據公司(IDC)於去年12月19日聯合發佈的《2019年中國遊戲產業報告》顯示,2019年中國遊戲市場實際銷售收入達到2330億元,同比增長8.7%,同比增速較上年度增加3.4pct。

(圖片來源:Wind)

另外,中國遊戲用户規模達到6.4億人,較2018年提高了2.5%。中國自主研發遊戲在國內市場實際銷售收入達到1895.1億元,同比增加251.2億元,增長率15.3%。海外市場,中國自主研發遊戲的實際銷售收入達到115.9億美元,增長率21.0%,繼續保持穩定增長。中國電競市場收入947.3億元,增加112.9億元,同比增長13.5%。

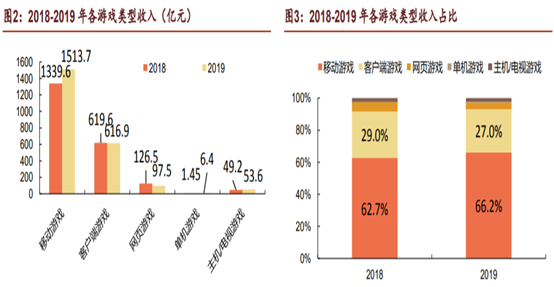

從各終端結構來看,去年移動端遊戲實際銷售收入為1513億元,同比增長13%,處於領跑位置;網頁遊戲繼續受到移動端遊戲替代作用的影響,收入同比下滑了22.9%;遊戲收入2019年同比下滑0.4%,受到《魔獸懷舊服》的影響,收入下滑速度有所減緩;單機遊戲收入由2018年1.45億元提升至2019年的6.4億元,但由於體量較小,對整體遊戲市場影響有限;電視及主機遊戲2019年實現收入53.6億元,同比增長8.9%。

另外,從各遊戲類型收入佔比來看,移動遊戲在遊戲行業收入中的佔比在不斷提高。

(圖片來源:Wind)

而從遊戲版號的數量來看,2019年國家新聞出版署已批准出版運營遊戲1468款,這一數據相較於2017年的9384款下降了84%。

不過,據市場人士分析,在過去的一年,監管部門在版號審批時更加註重質量,精品製作均可獲批,在一定程度上清退了行業落後產能。

國內頭部遊戲公司在持續新產品上線的推進下營收增速遠超行業平均增速則體現了上述觀點。

而對於未來遊戲行業的發展,多家券商機構給出了自己的看法:

申港證券研究人員認為有三條趨勢:一是雲遊戲的全面推廣;二是遊戲出海的持續推進;三是電子競技滲透率提高。

該券商的研究人員還指出,雲遊戲受限於5G的商用化程度以及規模化應用後成本有待降低,目前更多帶來的是遊戲公司估值的提升。電競的火爆對於行業的影響主要是帶動競技遊戲中消費提升,進一步提升營收。遊戲出海則直接帶來收入的提高。所以該券商研究人員認為2020年遊戲公司有望迎來估值與EPS共同提升的“戴維斯雙擊”。

國信證券發佈的研報則顯示,短期內來看,經歷行業下行週期,上游內容廠商集中度有望持續提升改善行業競爭環境;經濟增速下行背景下的“口紅效應”有望在國內遊戲行業上演;中長期來看,遊戲出海進一步擴大上游研發市場規模;下游平台格局變化亦有助於價值鏈向上遊內容廠商傾斜,持續利好上游研發環節。

另外,該券商的研究人員表示,在遊戲分發領域,雲遊戲有望重塑行業格局。

綜合來看,有以下兩點建議:一是上游內容景氣週期持續向上,優選優質內容研發商;二是雲遊戲平台落地有望取代傳統的遊戲分發入口,成為核心的內容分發平台。因此,具備獨特場景優勢、商業模式上從早期落地即具備可行性的細分行業龍頭有望率先突圍。

值得注意的是,雖然遊戲行業前景不錯,但是投資者在投資中還需進一步深入分析研究,而且今天板塊內多隻個股大漲更多是因為資金的炒作,投資者還需注意相關風險。