12月30日,原國家新聞出版廣電總局網站公佈新一批國產遊戲版號下發名單。需要指出的是,本次共有50款遊戲獲批,其中僅有一款遊戲,其餘49款均為移動端遊戲,而在49款移動遊戲中,休閒遊戲依舊佔據過半比例,有29款。此外就公佈日期來看,此次下發的國產遊戲版號極有可能是2019年的最後一批。

有意思的是,在這個堪稱2019年最後一批遊戲版號的名單中,卻不見騰訊、網易這兩家遊戲大佬的身影,不過也不乏有其它知名廠商的出現——三七互娛、多益、巨人、雷霆互動、四三九九等大廠均位列其列。

此外,在這一版遊戲版號中,獲得遊戲版號的為多益的《神武4》,這也是該遊戲IP繼上批版號下發中獲得移動端版號以後再次取得的版號。當然了,還有一些遊戲廠商的遊戲也比較引入注意,比如三七互娛的《守護龍舟》、巨人網絡的《恙化裝甲》以及東方明珠的《雷霆紀元》。

而不得不説的是,自今年年初以來原新聞出版廣電總局開始下發積壓的國產遊戲版號申請,在政策邊際的改善下,遊戲行業增速重回正軌之際,相關企業也迎來了一波發展機會。

遊戲行業有望迎來“戴維斯雙擊”?

眾所周知,2018年遊戲行業經歷了所謂的寒冬——在遊戲版號凍結、總量調控等政策性因素的高壓之下,遊戲行業受到前所未有的嚴格監管。彼時遊戲行業一片“肅殺之氣”,資本也從瘋狂湧入歸於冷漠觀望。

然而,在經歷半年版號暫停審核後,2019年初原新聞出版廣電總局開始下發積壓的國產遊戲版號申請,遊戲行業回暖明顯。對此,中宣部出版局副局長馮士新表示,截至12月23日今年累計下發26批國產網絡遊戲版號申請共計1448款,雖然當前數字相較於2017年的高點9384款下降了84%,但是整體今年的遊戲版號審批更加註重質量,在一定程度上清退了行業落後產能。

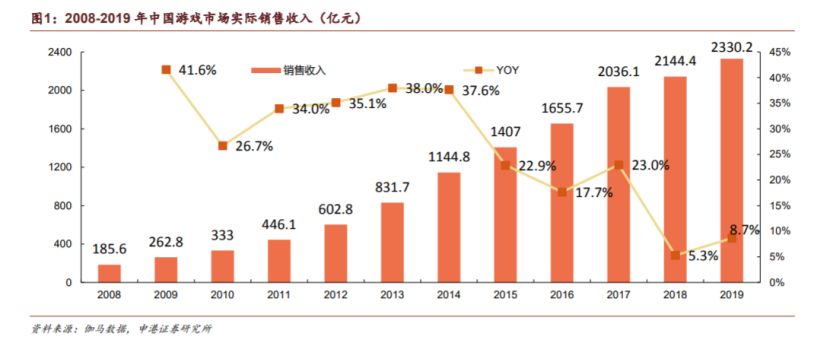

而根據《2019年中國遊戲產業報告》顯示,2019年中國遊戲市場實際銷售收入達到2330億元,同比增長8.7%,遊戲市場回暖明顯,同比增速較上年度增加3.4個百分點。

(數據來源:wind)

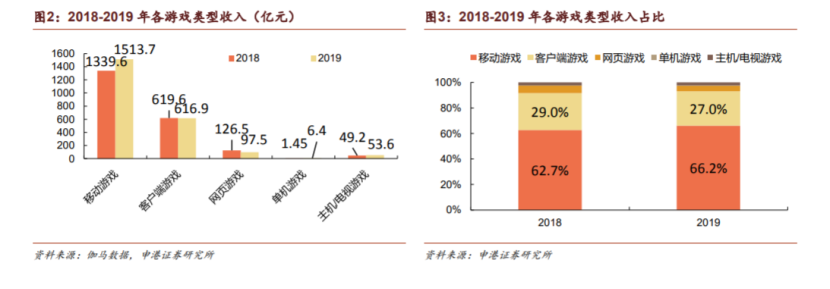

在這其中,從各終端結構來看,移動端遊戲增速領跑,2019年移動端遊戲實際銷售收入為1513億元,同比增長13%。其他終端中,網頁遊戲繼續受到移動端遊戲替代作用的影響,收入同比下滑了22.9%;遊戲收入2019年同比下滑0.4%;單機遊戲收入由2018年1.45億元提升至今年的6.4億元;電視及主機遊戲2019年實現收入53.6億元,同比增長8.9%。

(數據來源:wind)

基於上述,可以看出,遊戲市場增速主要是由移動端遊戲貢獻,其在遊戲行業收入中的佔比也在不斷提高,2019年,移動端遊戲收入佔比為66.2%,相比去年提升了3.5%,國內市場移動端遊戲的重要依舊在持續提高。

值得一提的是,對於今年遊戲市場的回暖,尤其是手遊市場的增長,行業人士紛紛表示,最主要的刺激因素還是版號的放開,以及各遊戲廠商新產品上線的正常化。此外,新游上市和遊戲出海也持續為回暖的遊戲市場造勢。

據申港證券研報表示,一方面,從手遊流水榜數據來看則更加能體現新游上市對於行業收入促進作用——截止目前,2019年移動遊戲流水top10與2018年年的流水top榜單重合度較低,僅有5款相同,其他新上榜的5個席位中,有3款2019年上線的新遊。另一方面,2019年中國研發的網絡遊戲在海外市場實際銷售收入111.9億美元,同比增長16.7%,增速連續兩年提高。

因此結合以上種種,可以看出,在遊戲市場回暖明顯之際,疊加雲遊戲的全面推廣、遊戲出海的持續推進以及電子競技滲透率逐步提高等眾多利好因素,明年遊戲公司們有望迎來估值與EPS共同提升的“戴維斯雙擊”,而頭部遊戲公司在持續新產品上線的推進下業績也有望進入爆發期。

相關受益概念股有哪些?

結合相關券商研報來看,以下頭部企業有望受益於回暖明顯的遊戲市場,具體如下:

騰訊控股(00700.HK):該公司具備遊戲研發、雲遊戲解決方案、分發渠道多重優勢,內部多個雲遊戲團隊賽馬,卡位意圖明確。此外,騰訊控股還與全球頂尖研發商合作緊密,擁有較強的內容優勢。而在其它業務板塊方面,其社交廣告加載率和填充率提升下中期增長動力強,監管邊際改善下媒體廣告有望回暖,金融科技保持高增長,利潤彈性較大。

據三季報顯示,騰訊控股前三季度淨利潤為717.28億元,去年同期為644.9億元。其中,單季度來看,其Q3收入972.36億元,同比增長21%;第三季度淨利潤203.8億元,同比下滑13%。非國際財務報告準則下,即撇除股份酬金、併購帶來的效應,騰訊淨利潤為244.12億元,同比增長24%。

完美世界(002642.SZ):該公司是A股遊戲研發龍頭,具備手遊、端遊、主機遊戲的跨平台研發能力,主機遊戲《無冬OL》《深海迷航》《DontEvenThink》等在海外廣受好評;代理運營蒸汽中國平台,承載全球優質端、主機遊戲研發商和內容資源,且蒸汽平台有望成為對接雲遊戲的渠道入口。

據三季度財報顯示,完美世界前三季度營業收入為58.12億元,同比增長5.43%;歸屬上市公司股東的淨利潤為14.75億元,同比增長12%。其中,單季度來看,Q3實現營業收入為人民幣21.55億元,同比增長16.77%;歸屬上市公司股東的淨利潤為人民幣4.55億元,同比降低15%。

三七互娛(002555.SZ):該公司是國內買量遊戲龍頭,有望受益於買量轉化率提升。除此之外,其HIA投資VR內容研發商Archiact、天舍文化等,強化VR生態佈局。就目前來看,該公司的買量模式得到基本驗證,規模化買量構築壁壘,推動優勢ARPG品類市佔率繼續提升。

據三季報顯示,三七互娛Q3單季營業收入34.89億元,同比增長56.29%;歸屬於上市公司股東的淨利潤為5.23億元,同比增長25.37%。2019年前三季度實現營業收入95.60億元,同比增長72.72%;歸屬於上市公司股東的淨利潤為15.56億元,較上年同期增長27.70%。

遊族網絡(002174.SZ):該公司以“大數據”、“全球化”、“精品化”為戰略方向,立足全球化遊戲研發與發行,知名IP管理,大數據與智能化,泛娛樂產業投資四大業務板塊全面發展,目前主營業務為互聯網遊戲研發和運營業務。

據財報數據顯示,該公司今年前三季度實現營收為26.42,同比增長0.73%,實現歸屬母公司淨利潤為7.05億元,同比增長3.19。其中單季度來看,Q3實現營業收入9.12億元,同比增長9.11%,歸母淨利潤為2.98億元,同比增長57%。而三季度實現營收和淨利潤雙增長則主要是受益於大環境回暖,以及《權力的遊戲·凜冬將至》這一全球爆款IP的加持。