來源:君臨

過去一年裏,外賣服務用户中24歲以下年輕人增加了1000萬,貢獻量巨大,而生鮮電商,則在二三線城市出現顯著增長;

手機遊戲用户增長了1800萬、電子書用户增長了1400萬,同時,動漫、短視頻則大量吸引年輕關注。過去一年,24歲以下動漫用户增加了1200萬,超過5成B站用户刷起了抖音……

把這些數據勾勒在一起,我們可以得到一個當下年輕人生活圖譜,那就是“懶宅”。

上一輩人的標籤是勤勞勇敢,但是新生代的年輕人,所處的經濟環境已經和以前大不一樣。曾經懶宅是一個貶義詞,在今天的年輕人中,懶是一種追求,宅是一種信仰。

當社會經濟達到一定飽和時,人們便會更加關注私人空間,更注重精神的追求,追求享受型生活,而宅文化便是選項之一。的確是經濟基礎決定了“上層建築“,宅文化一般在發達國家或經濟較強的國家盛行。

截至 2018 年 8 月“懶經濟”用户 MAU 為 1.35 億,“宅經濟”用户為 8.34 億,可以説這是一個用户量近10億的生意。

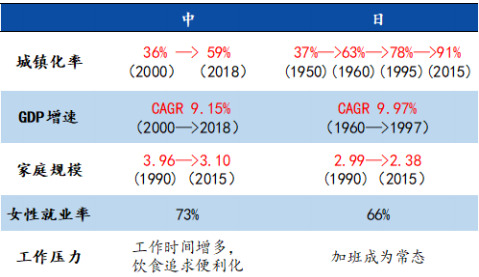

要説懶宅文化,最出名的還是我們一衣帶水的日本。過去20年中國經濟的發展,和日本歷史有諸多相似之處。

從1950到2015,日本用了半個世紀的時間將城鎮化率從37%提升至91%,而中國只用了不到20年的時間,城鎮化率從36%提升到59%;

1960年到1997年,日本經濟保持了9.97%的複合增長率,而中國經濟過去20年的複合增長率也是9.15%;

家庭規模方面,1990年到2015年由2.99人/家降低為2.38人/家,目前中國家庭規模也降低到3.1人/家,3口之家小家庭、獨居家庭迅速增加。

可以説過去20年中國完成了日本半個世紀的劇變,目前國內的懶宅文化的誕生,和日本有相似土壤。

懶宅文化大大催生了飲食便捷化需求,一個不起眼的行業——速凍食品——將迎來黃金十年。

通過覆盤日本速凍食品的發展歷程,我們發現經濟發展水平、城鎮化率、人口結構以及消費習慣的改變,是驅動行業成長的核心要素。

1

1960年至1980年是日本速凍食品的高速發展期,行業複合增速達到18.29%。1964年東京奧運會選手食堂提供的速凍食品,受到各國運動員的好評,在這之後酒店和餐飲店便開始大範圍採購和使用冷凍食品。

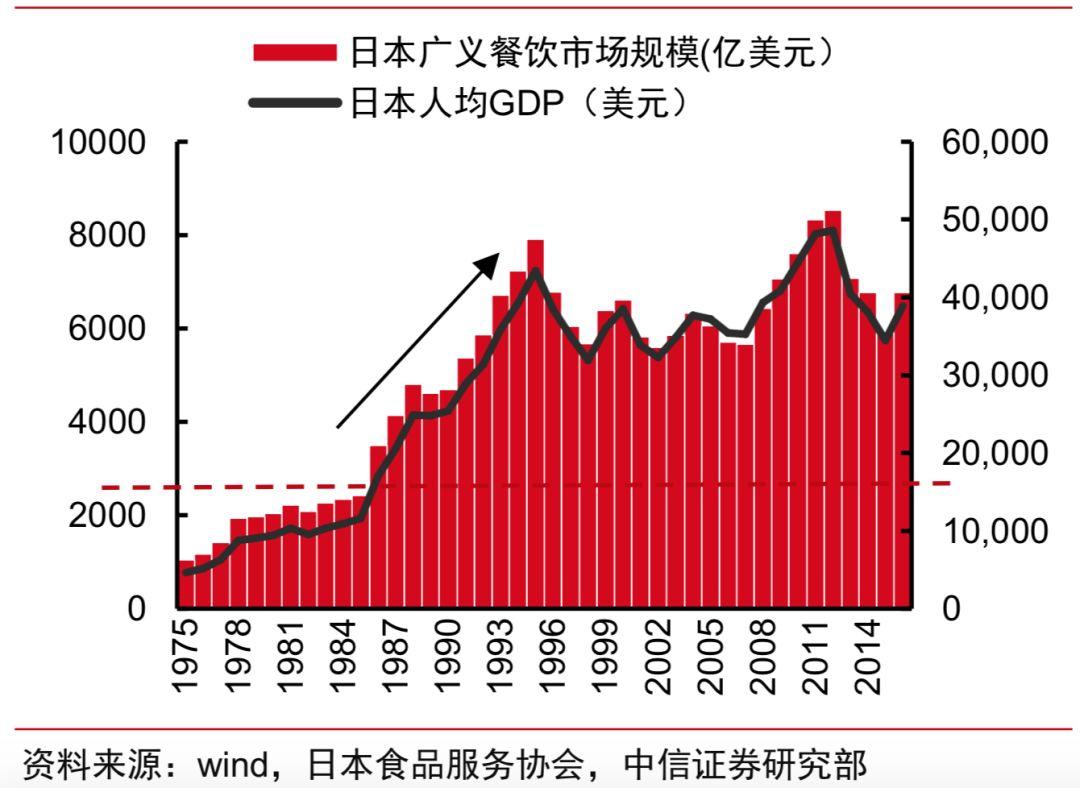

速凍食品在B端的快速增長,也離不開日本人外出就餐比例的上升。在人均可支配收入的增長下,日本餐飲服務業進入 15 年黃金髮展期,廣義餐飲市場規模保持約 5.3%的複合增長,其中外出就餐市場規模 CAGR 達 15%。

【日本人均GDP與餐飲市場規模關係】

伴隨着日本經濟在這黃金20年的高速發展,電冰箱也走入了尋常老百姓家中,普及率從1965年的50%提升至1980年的96%。同時,城鎮化率也從1960年的63.28%提升到76.19%。在這樣的背景下,速凍食品開始從B端消費蔓延到C端的消費。

1980年至今,日本經濟增速在經濟泡沫破滅後陷入了長期的停滯,但是速凍食品卻迎來黃金增長期。背後的主要原因是這一階段人口結構和消費習慣在不斷改變。

2

首先,高節奏高強度的工作驅動消費者對飲食便捷化的需求。另外,在經濟增速承壓下,女性外出工作率、晚婚率不斷提升也導致了家庭烹飪角色的缺失,使得家庭對速凍食品的依賴性不斷提高。

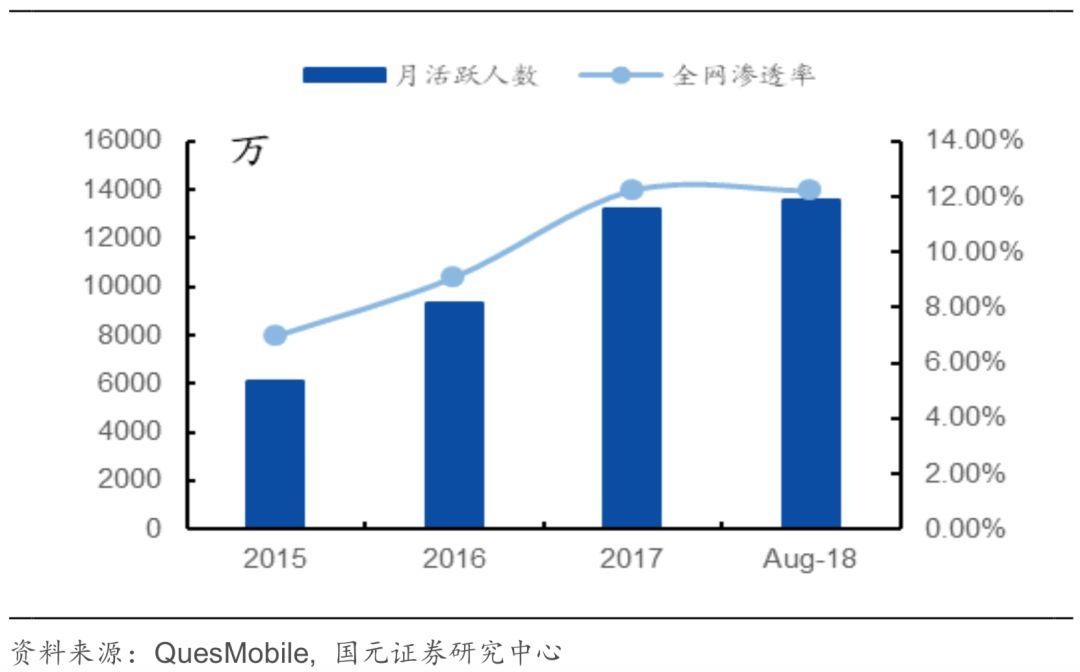

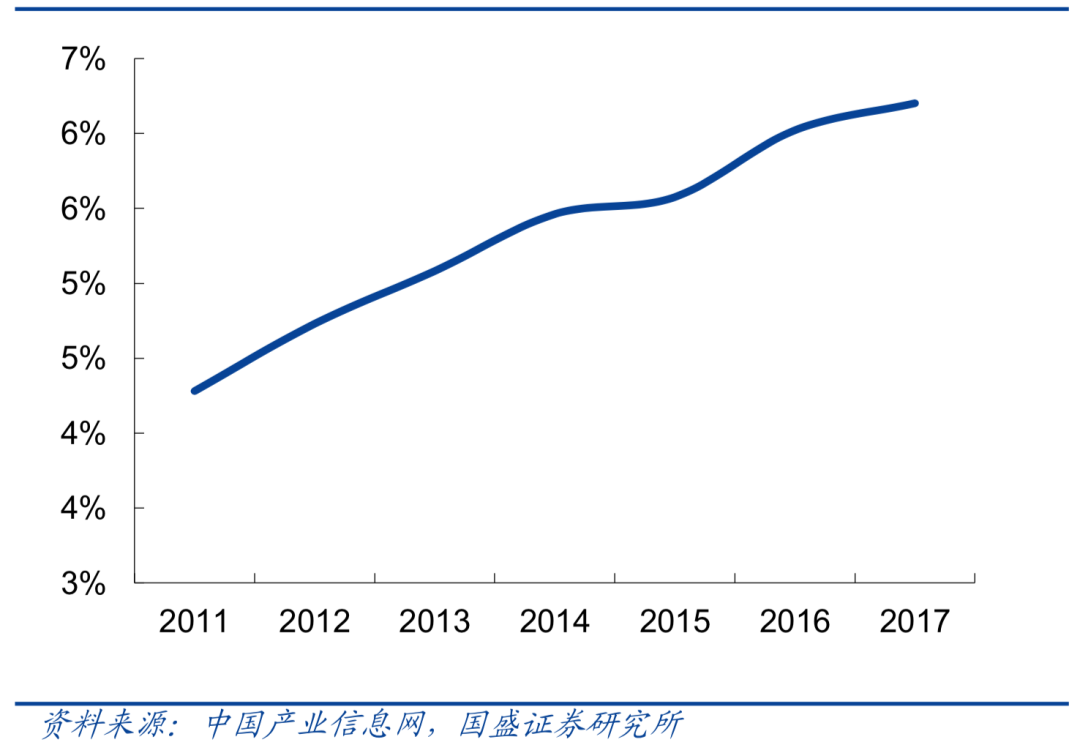

此外,“懶宅”文化在千禧一代中盛行也成為了推動速凍食品需求的一股力量。根據QuestMobile2018“懶宅經濟”洞察報告統計,截至 2018 年 8 月“懶經濟”用户 MAU 為 1.35 億,“宅經濟”用户為 8.34 億,“懶”人羣整體用户規模破億並呈穩定增長趨勢。

【2016-2018年“宅懶”人羣整體用户規模】

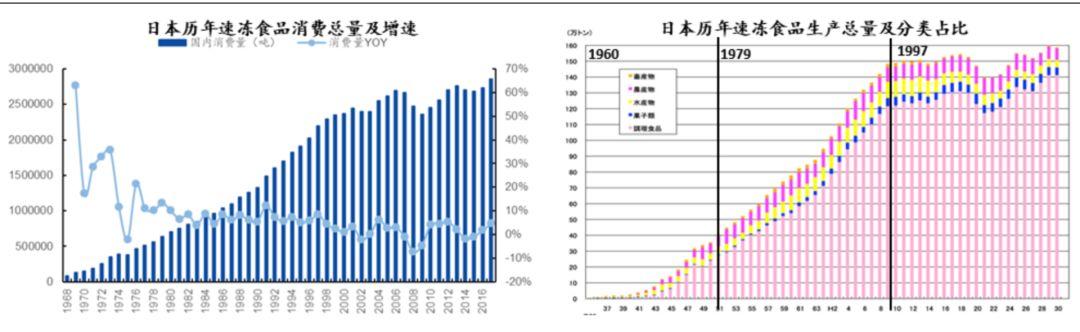

隨着速凍食品的定位隨着時代不斷創新進化,2013年日本人均速凍食品消費量達到了21.7公斤(約為87 餐次),2016年,速凍食品生產了達到155.4萬噸,雙雙創出了新高。

【日本速凍食品行業發展及背後宏觀環境變化】

當前我國社會經濟在多方面的發展都類似於 80 年代的日本(城鎮化率提升到近 60%、GDP 維持 6%左右的中高速增長、77%女性外出工作並且單家庭規模縮小至 3 人)。

我國速凍食品行業在宏觀層面上具備了快速增長的潛力,而且近年來外賣、跑腿等業務的興起也很好印證了便捷消費漸漸成為居民的消費趨勢。

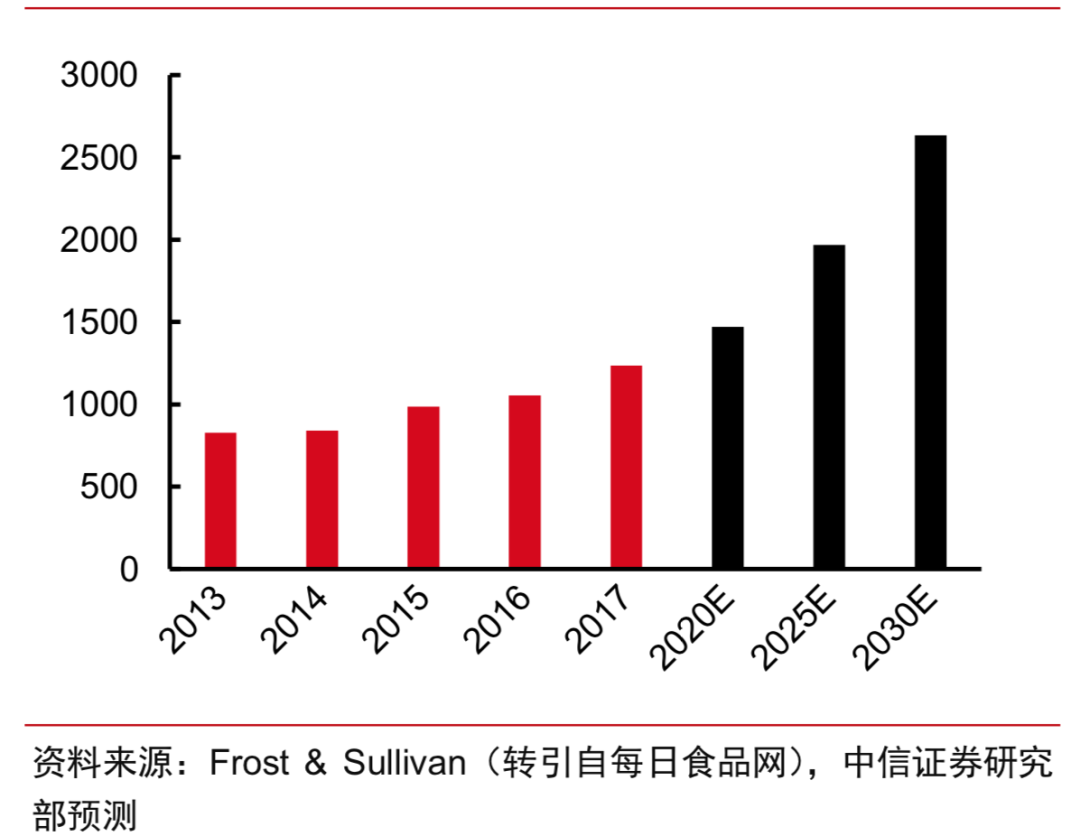

根據Frost & Sullivan統計。我國速凍食品市場規模在2016年已經突破了千億大關,2017年已經達到了1235億元,近5年CAGR為12%,預計到2025年市場規模將突破200億

【中國速凍食品行業規模測算】

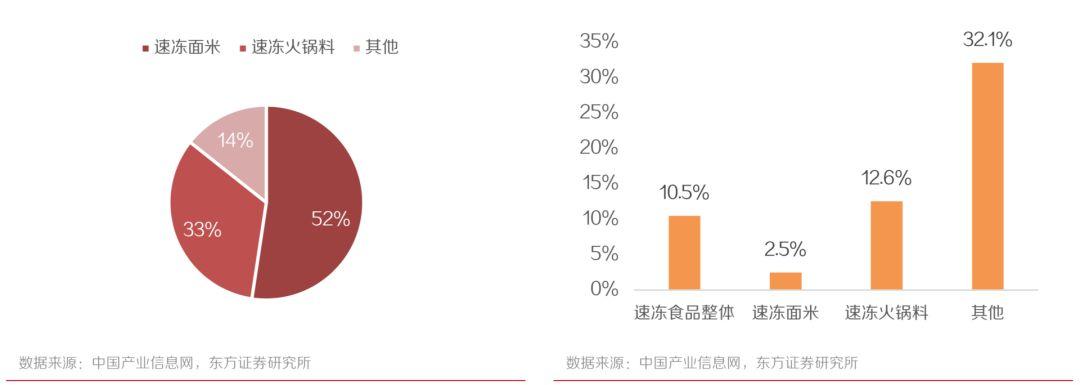

在整個速凍食品行業當中,速凍面米是目前最大的品類,佔比為52.4%;速凍火鍋料為第二大品類,佔比為33.3%,其他速凍食品合計佔比為14.3%。

從增速上來看,速凍火鍋料(主要包括速凍魚糜製品、速凍肉)正處在發展黃金階段,近5年CAGR達到了12.6%,高於行業整體增速;而速凍米麪在我國發展較早,已經進入到穩定期,近5年CAGR僅為2.5%。

【速凍食品細分品類/各細分品類增速】

速凍火鍋料的高增速主要得益於我國火鍋行業近年來的快速擴容,我國火鍋行業規模從2013年的2813億增長到2018年的4814億,複合增速11.34%,遠高於餐飲行業增速;預計2022年行業規模將達到7000億。

在海底撈和呷哺呷哺等傳統火鍋店馬不停蹄異地開店的同時,從火鍋中衍生出來的冷鍋串串、麻辣燙、關東煮等也在餐飲市場中迎來爆發式的增長。

2018年,串串香全國門店達到6萬家,同比增長40%;而關東煮則已經成為全家、71和其他便利店中熟食區域的標配。

除此以外,近年來崛起的中央廚房也成為了速凍食品的主要採購對象。

中央廚房是負責集中完成食品成品、半成品製作並配送到餐飲門店的食品加工工廠,主要產品品類可以分為生制半成品、熱加工半成品以及成品(熟食)三類,主要面對團餐客户以及連鎖餐飲企業。

中央廚房的普及率從 2010 年開始逐年上升,2016 年我國限額以上連鎖餐飲企業數 912 家,中央廚房普及率達到 65%,行業處於快速成長期。隨着團餐、連鎖餐飲企業對效率、食品安全、標準化生產等要求越來越高, 預計中央廚房的普及率將達到90%。

3

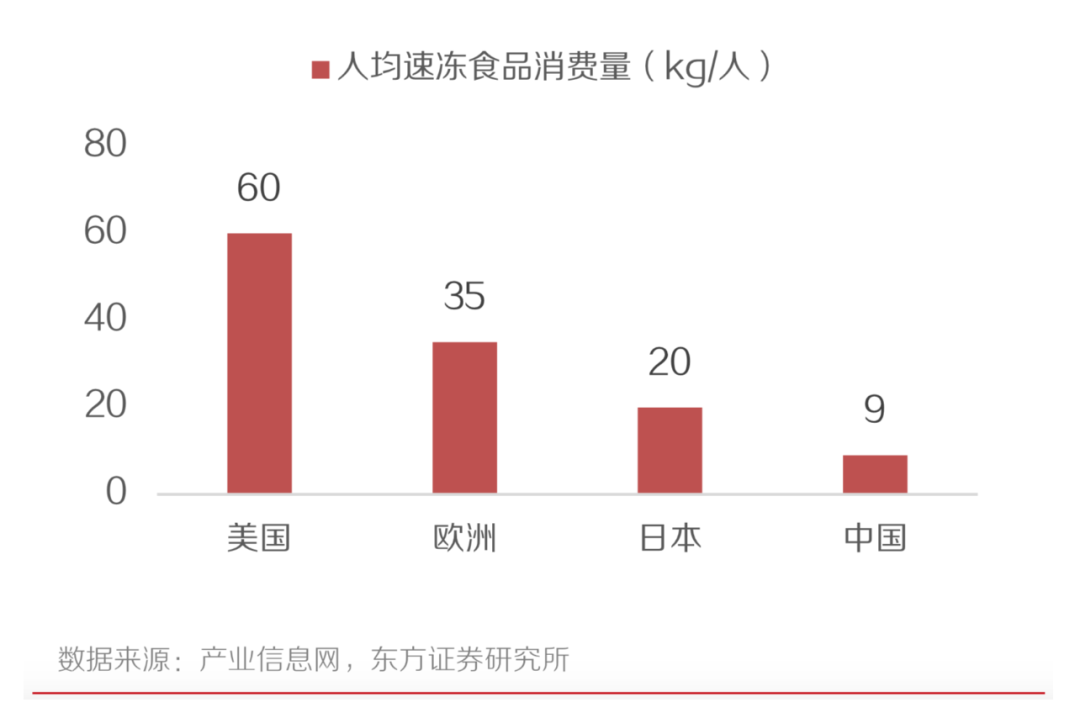

然而與B端日益增長的需求相比,我國速凍食品在C端的消費水平則仍處在較低水平。

從人均速凍食品的消費量來看,美國速凍食品人均消費量達到 60kg/年,歐洲 達到35kg/年,日本也達到了 20kg/年。相比之下我國的人均消費量僅為 9kg/年,較發達國家的差距較大 。

【我國速凍食品人均消費量較發達國家差距較大】

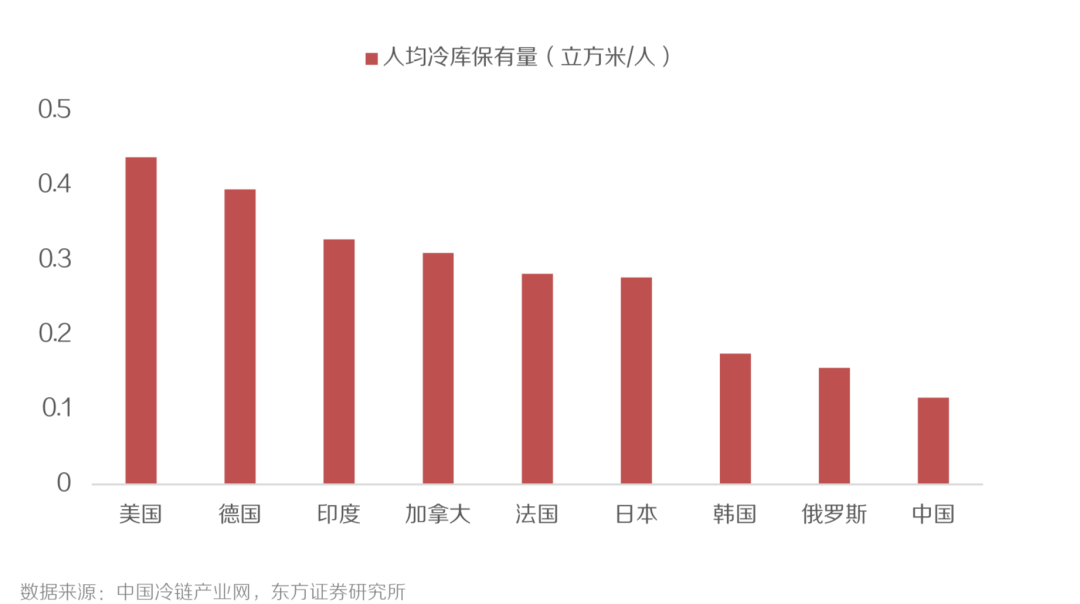

從供需的角度來考慮,造成人均消費量不足的兩大因素主要是“冷鏈運輸水平低+消費者習慣尚未形成”。

首先,從人均冷庫保有量角度來看,我國我國仍低於主要的發達國家。17年我國人均冷庫保有量僅為 0.116 立方米,僅為美國的四分之一,日本的二分之一,甚至低於印度等新興國家。

冷鏈運輸網絡的不完善在供給端制約了速凍食品的運輸半徑和普及範圍。

【我國人均冷庫保有量】

針對我國冷鏈運輸的水平問題,今年召開的中共中央政治局會議上明確提出實施城鄉冷鏈物流設施的建設工程。

伴隨着這一工程的實施,未來城鄉之間的冷鏈物流建設將迎來大發展,物流業的冷鏈短板將會逐步補齊,這無疑將利好速凍食品在C端市場的增長。

在消費習慣方面,我國一直以來傳統的飲食觀念是“新鮮=營養”,因此速凍食品給大多數消費者的偏見是“不新鮮、不營養”。

然而,事實上速凍食品通過超低温快速凍結技術,能夠使得食物在冷凍的過程中達到最大程度的保鮮。此外,根據熊鳳嬌等學者的研究,常見的速凍調理製品的亞硝酸鹽(潛在致癌物)含量普遍在 10mg/kg- 16mg/kg 的區間,遠低於國家標準的 30mg/kg,也低於國際標準 20mg/kg。

相信隨着國家冷鏈運輸的建設以及消費者對速凍食品更加深入的瞭解,速凍食品在C端市場的人均消費量未來將有望達到發達國家的平均水平。

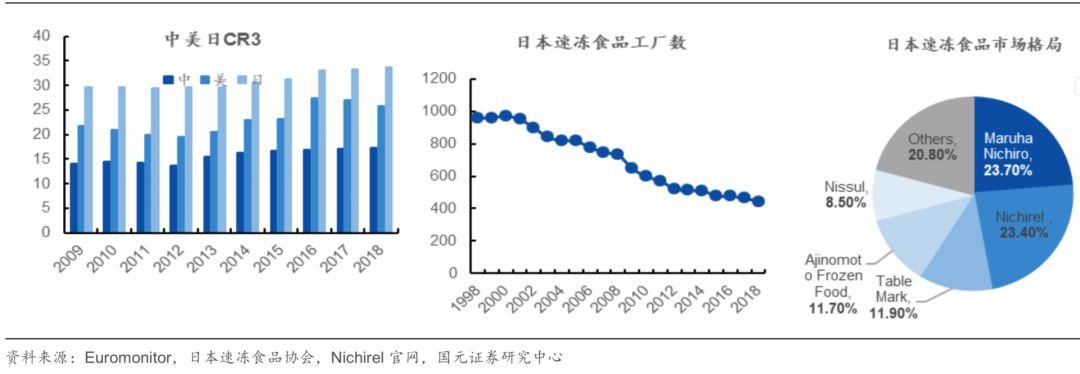

儘管我國速凍食品行業的市場空間大、增長邏輯清晰,但由於行業進入門檻不高、產品同質化問題嚴重,因此行業競爭格局較為分散,CR3僅為15%。

同口徑來看,成熟市場日本和美國速凍食品的市場集中度基本在我國2倍以上,日本自1990年以來行業加速整合,截止2016年企業數量縮減至1996年的一半。

對標日本,我國速凍食品行業未來至少能容納1-2家市佔率在20%以上的企業。

【對標美國、日本,我國速凍行業仍有較大整合空間】

4

在我國眾多速凍食品企業中,安井食品無論從產品佈局、渠道管控、產能建設上的競爭優勢都有望使其在未來成為市佔率超過20%的企業。

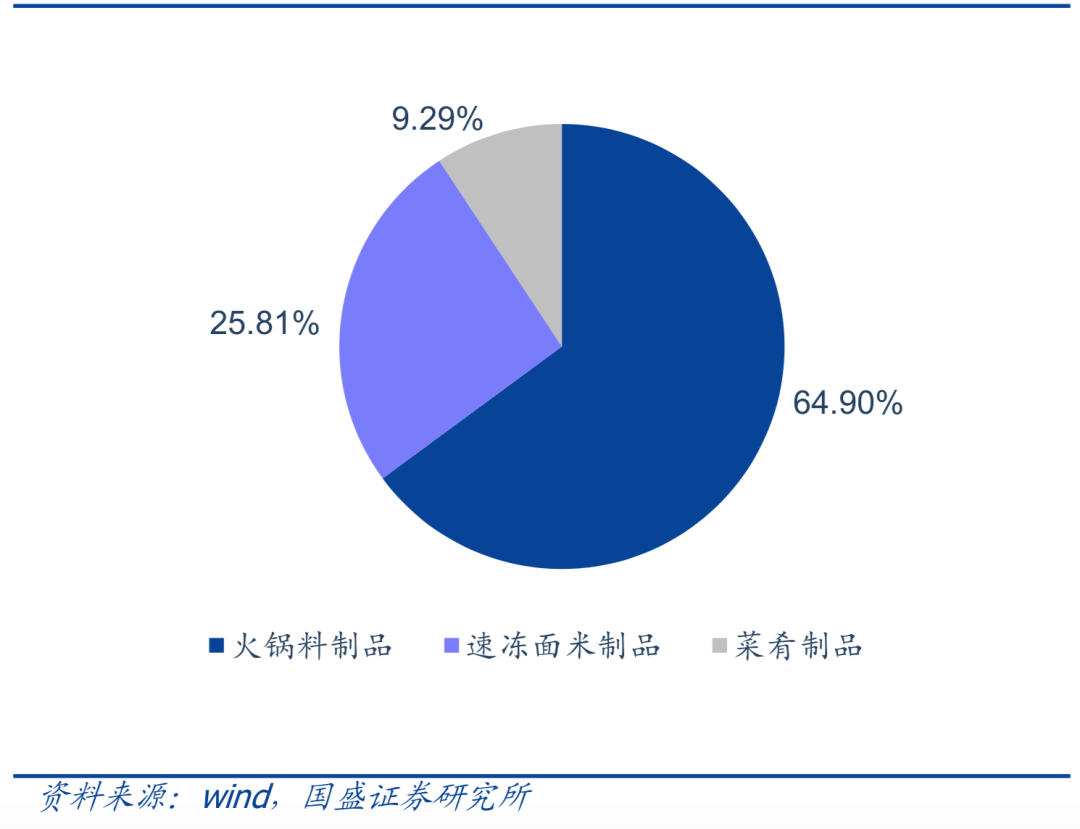

安井在“三劍合璧、餐飲發力”的經營策略下,產品品類由速凍火鍋料製品、速凍米麪製品、速凍菜餚三部分組成。

2018 年公司速凍火鍋料製品(速凍魚糜製品、速凍肉製品),速凍面米制品, 速凍菜餚製品營業收入佔總營業收入的比重分別為 64.85%,25.79%,9.28%。

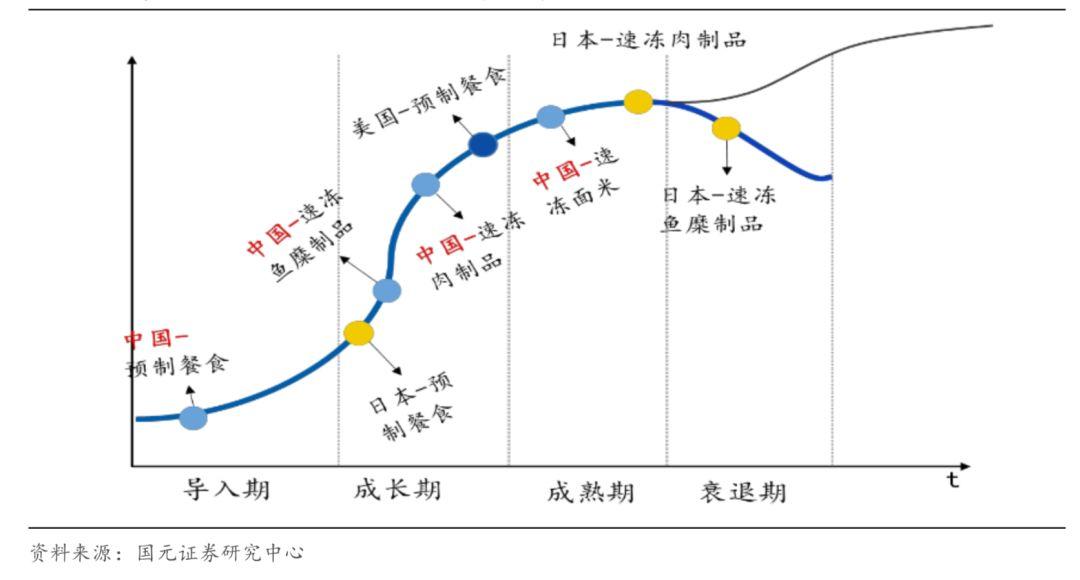

從產品的生命週期來看,速凍火鍋料製品作為安井食品營收佔比最高的產品目前處在成長期,所處賽道比速凍米麪和預製餐食要更好。

【2018年公司營收構成】

【各品類速凍產品生命週期】

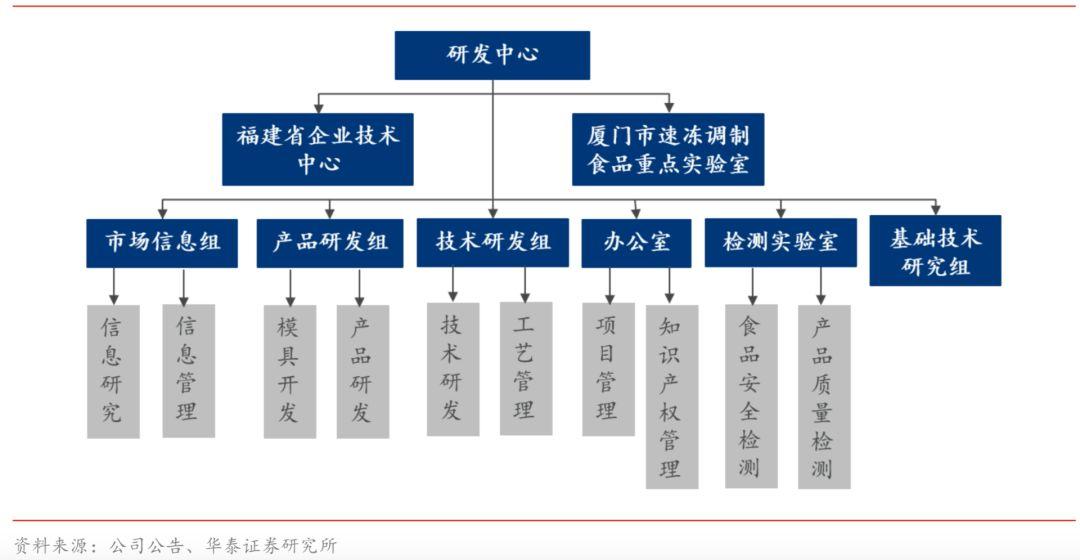

得益於二十年在速凍行業的經驗,以及對行業發展趨勢的準確把握。安井食品多年前便開始在產品端執行“多元結構+大單品”的策略。

公司一直堅信研發是產品的核心,多年來通過產學研合作不斷完善研發體系。公司目前擁有國家級企業技術中心、農業農村部冷凍調理水產品加工重點實驗室、國家冷凍調理水產品加工分中心等公司內部研發中心。

【安井食品研發體系】

在多年來持續研發下,公司目前旗下已經儲備300多種產品,多品牌矩陣能更好地滿足客户對口味、口感多樣性的要求、滿足不同地區的飲食偏好的差異。不同產品類別的有機組合能最大化滿足不同銷售渠道的要求。

【安井食品品牌矩陣】

在大單品方面的培育方面,公司堅持每年集中全部資源聚焦培養 1-2 個“戰略大單品”的同時也將新產品的推廣情況列入營銷人員當年的業績考核,確保新產品推廣得到足夠重視。

在“研發+營銷”的推動下,公司成功培養出撒尿肉丸、霞迷餃、千夜豆腐等全國性戰略大單品以及爆汁小魚丸、手抓餅、紫薯包等區域性戰略大單品。

根據公司招股説明書數據顯示,2013-2015 年火鍋料新品銷售收入對火鍋料收入增長的貢獻分別為 52%、49%和 48%; 以霞迷餃該單品為例,2013-2015 年該產品從銷售額 5799 萬元的新品增長為 2.14 億元的 大單品,對速凍肉製品收入增長的貢獻分別達到 43%、74%和 20%。

【安井食品大單品】

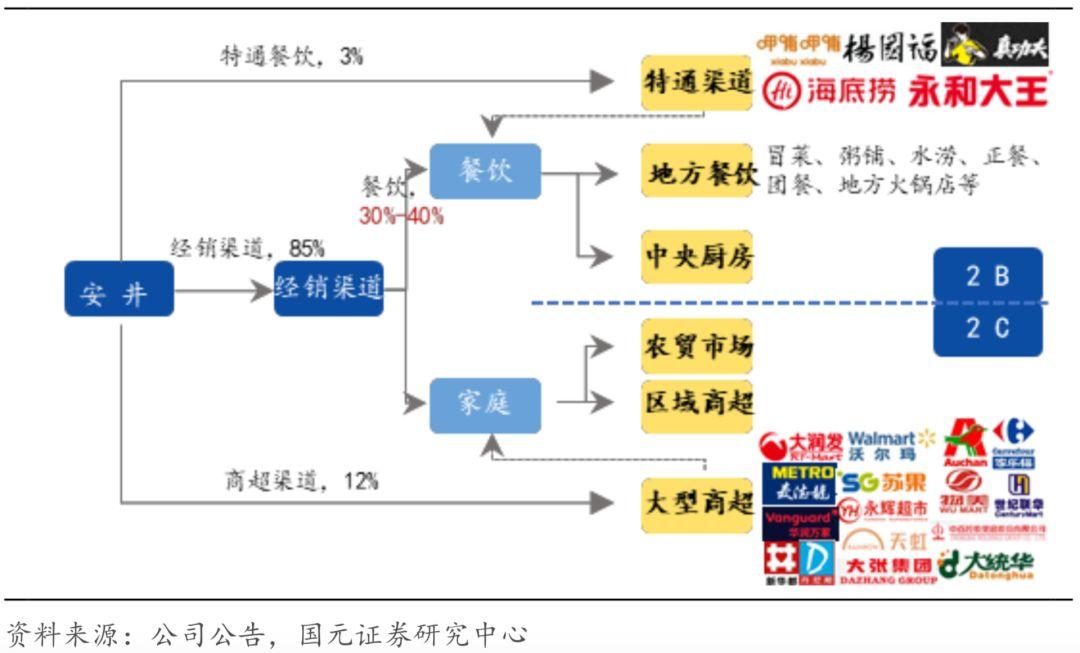

渠道方面,安井食品在2018年提出的“餐飲流通渠道為主,商超電商為輔”發展策略瞄準了我國未來3-5年B端速凍食品高增長的確定性。

目前公司的渠道結構主要依靠傳統的經銷商渠道,佔比高達85%;剩下的商超和特通渠道分別佔比為12%、3%。2019年開始公司初步涉足電商渠道,至2019年上半年佔比仍不足1%。

【安井食品下游渠道結構】

截止2019年上半年,公司擁有經銷商662家,配備銷售人員5000名,其中有近1000名區域銷售經理專門負責餐飲渠道的開拓。

基於四大“貼身支持”,公司打造了一套完善的經銷商管理制度。這套管理制度不但提高了經銷商的終端管控能力,更是大大提高了經銷商團隊的忠誠度。

四大“貼身支持”主要體現在:終端開發、綁定客户、品牌宣傳、營銷支持。

在終端開發方面,公司利用資源協助經銷商開發分銷商和終端,目前已完成全國範圍超過4萬家銷售終端的覆蓋。

在綁定客户方面,每個季度定期召開訂貨會,制定差異化產品組合,提供無聊支持,增強各級客户粘性。

在品牌宣傳方面,藉助户外廣告宣傳、統一門店佈置保障品牌宣傳統一性和有效性。

在營銷支持方面,持續開展終端促銷、試吃等活動來增強消費者互動,提升銷售。

此外,公司奉行“高質中高價”的價格策略,在包裝品質質量佳、用料足的前提下,出廠價格低於其他速凍食品廠商,讓利於經銷商並搶佔更多市場份額。

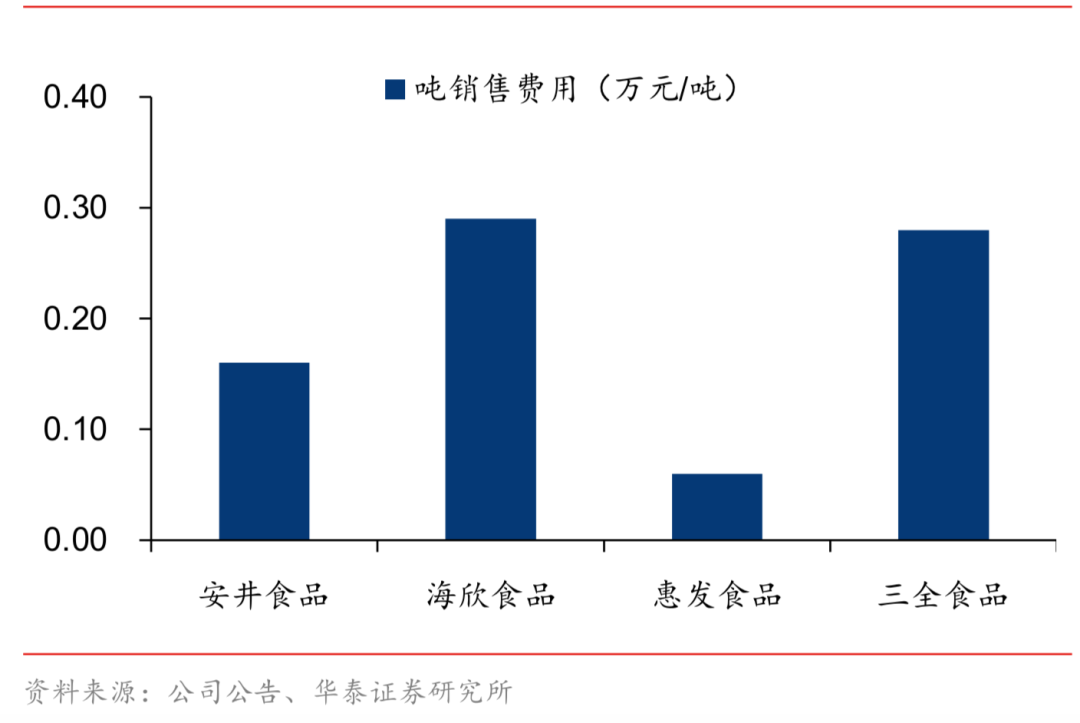

精細化管理下的經銷商團隊不但使得公司產品市佔率不斷提升,而且以經銷渠道為主的模式使公司銷售費率在行業處於較低的水平。

【2013-2018安井食品與可比公司(噸/銷售費用)對比】

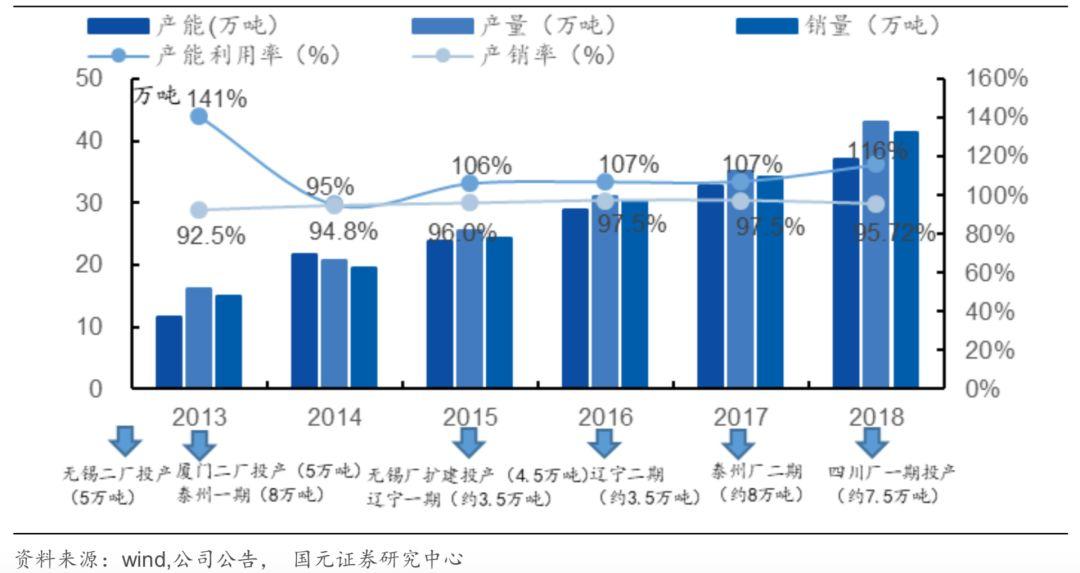

由於近年來下游需求旺盛,公司產品始終處於熱銷狀態,產能利用率常年大於100%,銷售旺季時產能不足導致斷貨情形時有發生,這也成為了制約公司進一步發展的一大障礙。

【安井食品近年來產能利用率高於100%】

為了應對產能緊張的情況,公司對於原有的工廠採取三班倒的作業生產來提高查能並加大機器設備的投放。

此外公司進入了OEM協產,有效提高產能的同時提高了自身靈活性和減少自身的試錯成本。

在新產能的建設與擴張方面,公司除了對華東市場原有的主要產能進行擴張以外,還在東北、河南、四川、湖北等地區新建廠房以此滿足不同地區對速凍食品的需求。

從總產能來看,未來公司的產能基本保持在20%左右的複合增速,至2022年產能可以達到80萬噸左右,在2018年的基礎上翻了一倍。

【安井食品產能投放節奏預估】

公司憑藉着產能的迅速擴張,規模效應逐步形成。

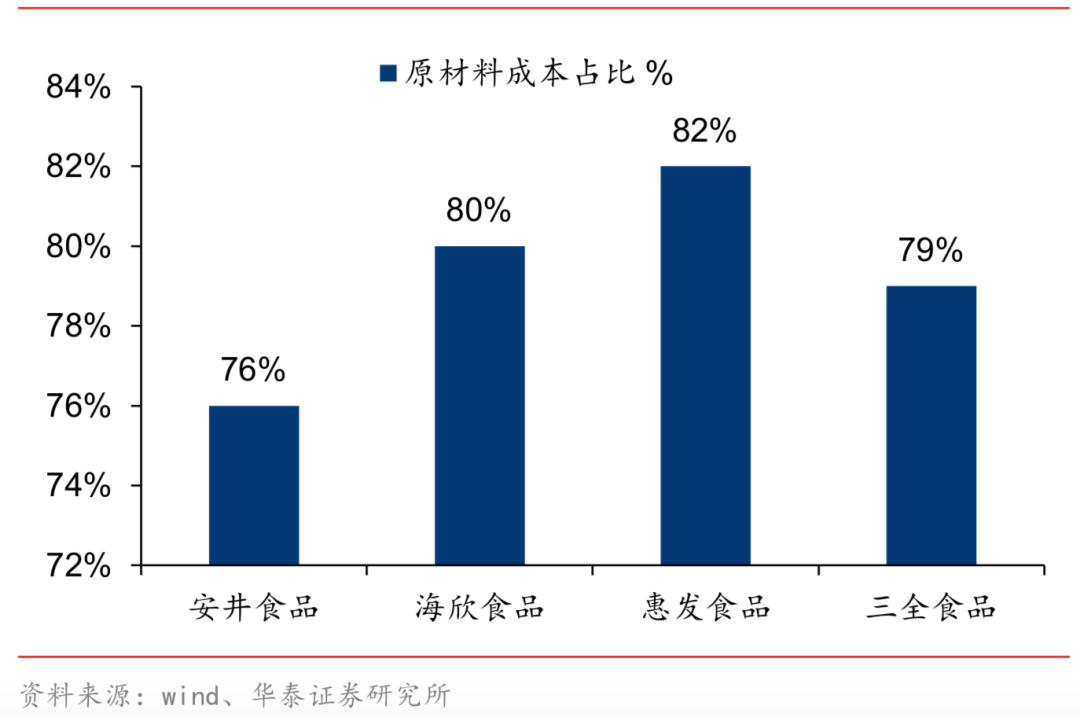

規模效應下首先能給公司帶來了原材料採購成本上的優勢。

由於速凍食品業務處於產業鏈中的加工環節,因此產品原材料成本佔比很高。隨着公司採購量近年來不斷上升,噸位成本呈逐年下降的趨勢。

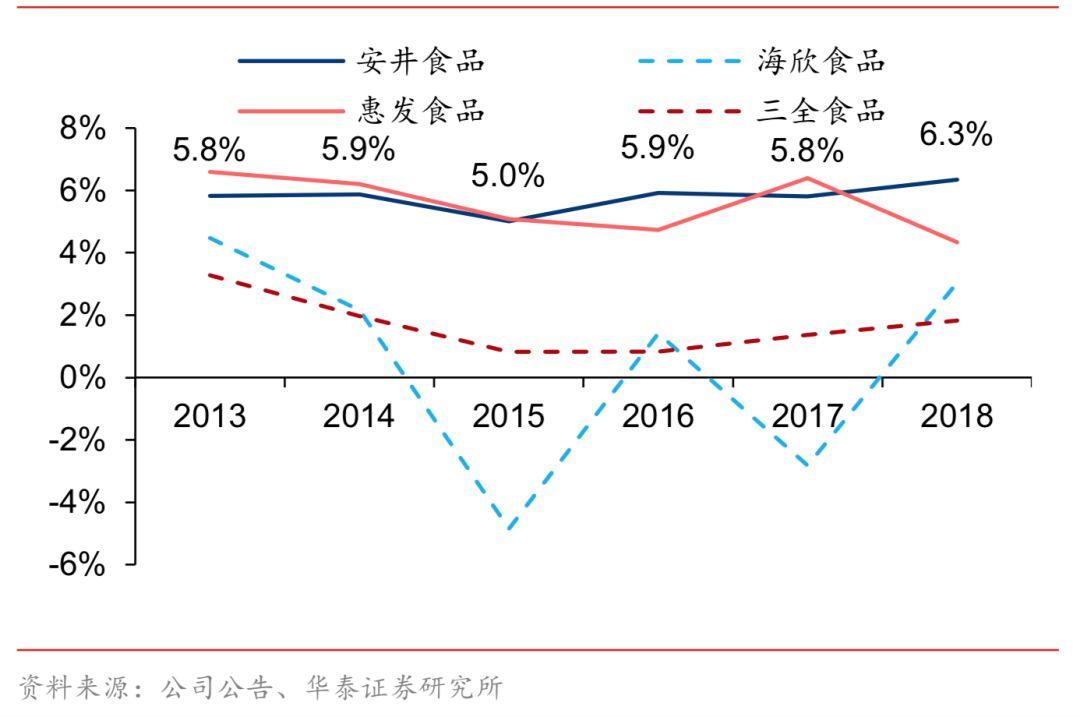

2018年速凍各企業原材料成本佔比情況分別時安井76%、海欣80%、惠發82%、三全79%,公司相比競爭對手有明顯的原材料成本優勢。

【速凍企業原材料成本佔比(%)】

除了產能的有效爬坡以外,從產能結構上來看,公司對不同市場的飲食習慣還進行了針對性的產能投放。

無錫工廠主要生產米麪製品;河南工廠主要生產火鍋料並覆蓋山東、天津等華北省份;四川80%-90%產能主要為火鍋料並覆蓋火鍋消費強的西南地區;最後湖北工廠定位綜合性工廠,主要生產魚糜製品、麪店和小龍蝦等。

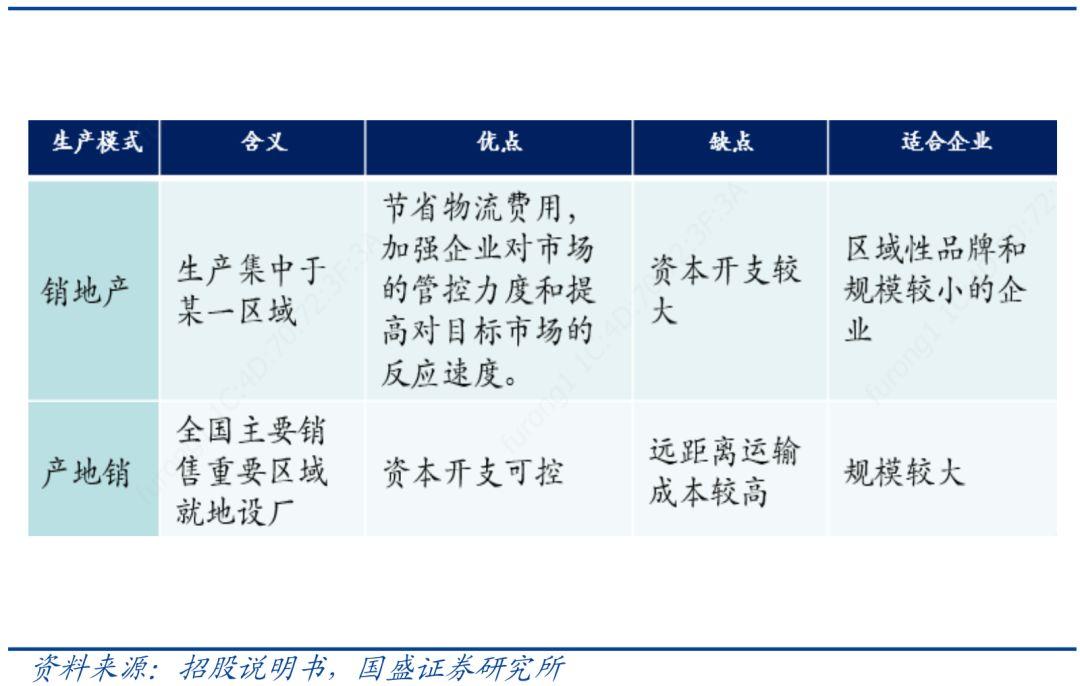

以華東為中心,覆蓋全國的產能建設使得公司成為國內首家實現“銷地產”+“產地銷”的速凍食品企業。“銷地產”+”產地銷“除了能夠保證速凍食品的保存品質以外,更加能夠減少公司的運輸費用,達到降本增效的效果。

【產地銷和銷地產模式】

由於速凍食品行業產品同質化問題日益嚴重,因此產品差異化和成本優勢成為了在行業中勝出的核心競爭力。

而安井食品的大單品策略、成熟的經銷商體系、產能的規模化效應,均給予了公司在差異化競爭以及成本上的優勢。

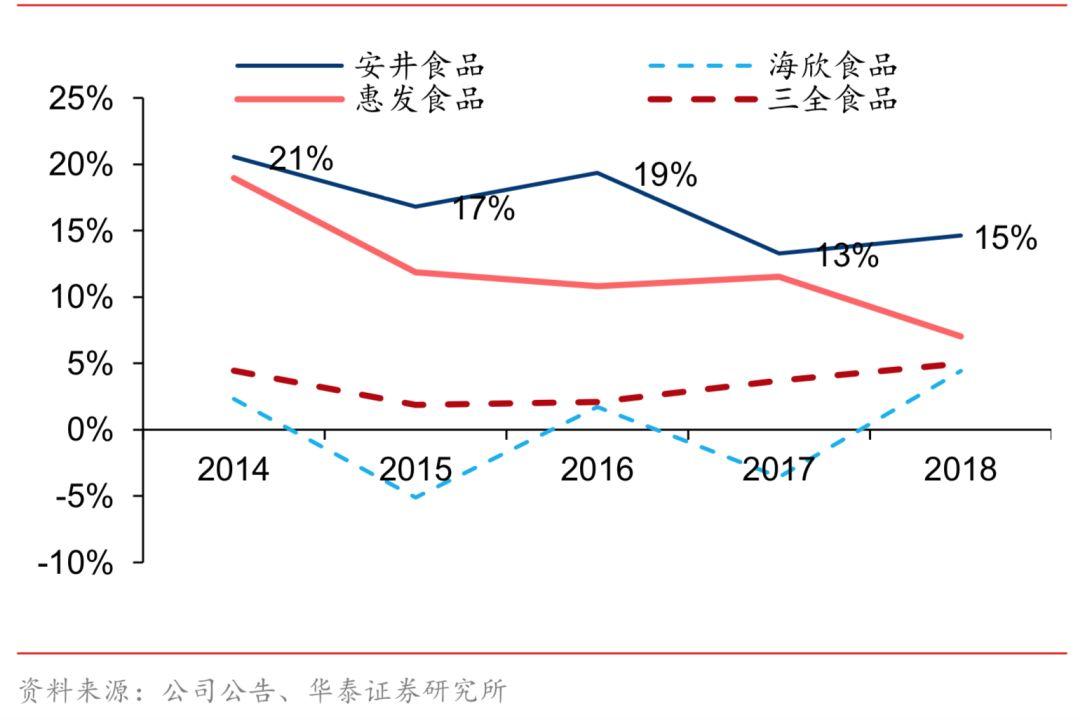

從各企業的淨利潤率和ROE中可以看出來,安井食品在行業中的盈利能明顯高於其他競爭對手。

【2013-2018年速凍行業各公司淨利潤(%)】

【2014-2018年速凍行業各公司ROE(%)】

同時,我們從淨利潤率可以看出來,速凍食品行業淨利潤較低。

而企業在經營中所需的資本支出(產能擴張)和運營支出(凍肉等存貨)相對較高。因此現金流的狀況也是考量企業競爭力的一個重要因素。

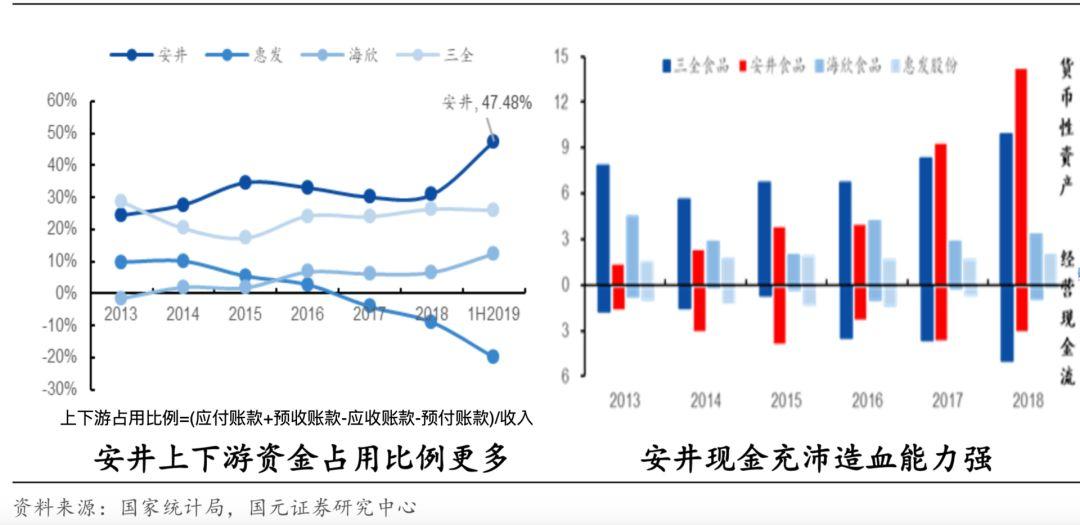

安井食品在產業鏈中對上下游的公司均有較強的話語權,無論是面對上游採購時的應付賬款還是面對下游經銷商的預收賬款均高於行業中的其他競爭對手。

得益於對上下游資金的佔用比例高達47.48%,安井食品目前在手現金充沛且近年來的收現比與淨現比均大於一。

【安井食品的資金優勢】

總的來説,速凍食品行業市場空間大,短期B端成長邏輯清晰,長期C端隨着飲食便捷化的普及將有望進一步增長。

安井食品作為行業內的龍頭具備了品類優勢+成本優勢+渠道優勢等多維度的競爭優勢。公司目前收入和淨利潤規模已經與二線企業拉開明顯的差距,並且市場佔有率和品牌影響裏也在逐年加強。

【安井食品的速凍火鍋料製品市佔率逐年上升】

新的消費趨勢無可阻擋,安井正站在潮頭。