作者:方正·範雲浩陳杭

來源: 半導體風向標

核心觀點

機遇一:TWS、OLED、IOT、汽車電子驅動Nor Flash 需求爆發,公司Fabless模式擴產更加靈活。Nor Flash需求在IOT趨勢中持續增長,新一代TWS耳機內置Nor Flash 有望向大容量方向發展,預計未來2-3年行業有望保持5%-10%增速。供給端看旺宏和華邦電等IDM台企擴產有難度,兆易Fabless模式擴產靈活性優勢顯現,2020年公司Nor Flash產品切換55nm製程以實現降本增效,未來公司有望貢獻主要新增產能。我們判斷2020年因供需失衡將帶動Nor Flash進一步量價起升,公司作為全球消費級Nor Flash龍頭將充分受益行業紅利。

機遇二:乘“IOT”東風,打造“存儲+MCU+指紋識別”一體化解決方案。公司立足已有Flash和MCU 業務,整合新加入的基於觸控和指紋識別的傳感器業務,推進產業整合,拓展戰略佈局,打造涵蓋存儲、控制、傳感、互聯、以及邊緣計算的平台型設計公司,未來有望大量應用於物聯網、汽車、工業控制等領域,同時可平滑因單一產品線行業波動帶來的較大經營風險。

機遇三:聯手合肥產投佈局DRAM,迎存儲器國產化曙光。中國佔全球DRAM 60%需求總額,而自主生產能力幾乎為0,國產化勢在必行。2017年公司與合肥產投開展長鑫存儲12英寸DRAM研發項目,2019年10月定增募集43億人民幣用於研發17/19nm DDR3、DDR4、LPDDR3和LPDDR4等DRAM顆粒。2019年9月20日長鑫存儲DRAM項目投產,經客户驗證,長鑫存儲10納米級第一代8Gb DDR4 DRAM 產品性能達標,預計今年年底首批芯片會送到客户手中,為DRAM國產化迎來曙光。公司與長鑫的合作具備靈活性,或在未來給兆易創新帶來新的利潤增長點,併為公司徹底打開成長空間。

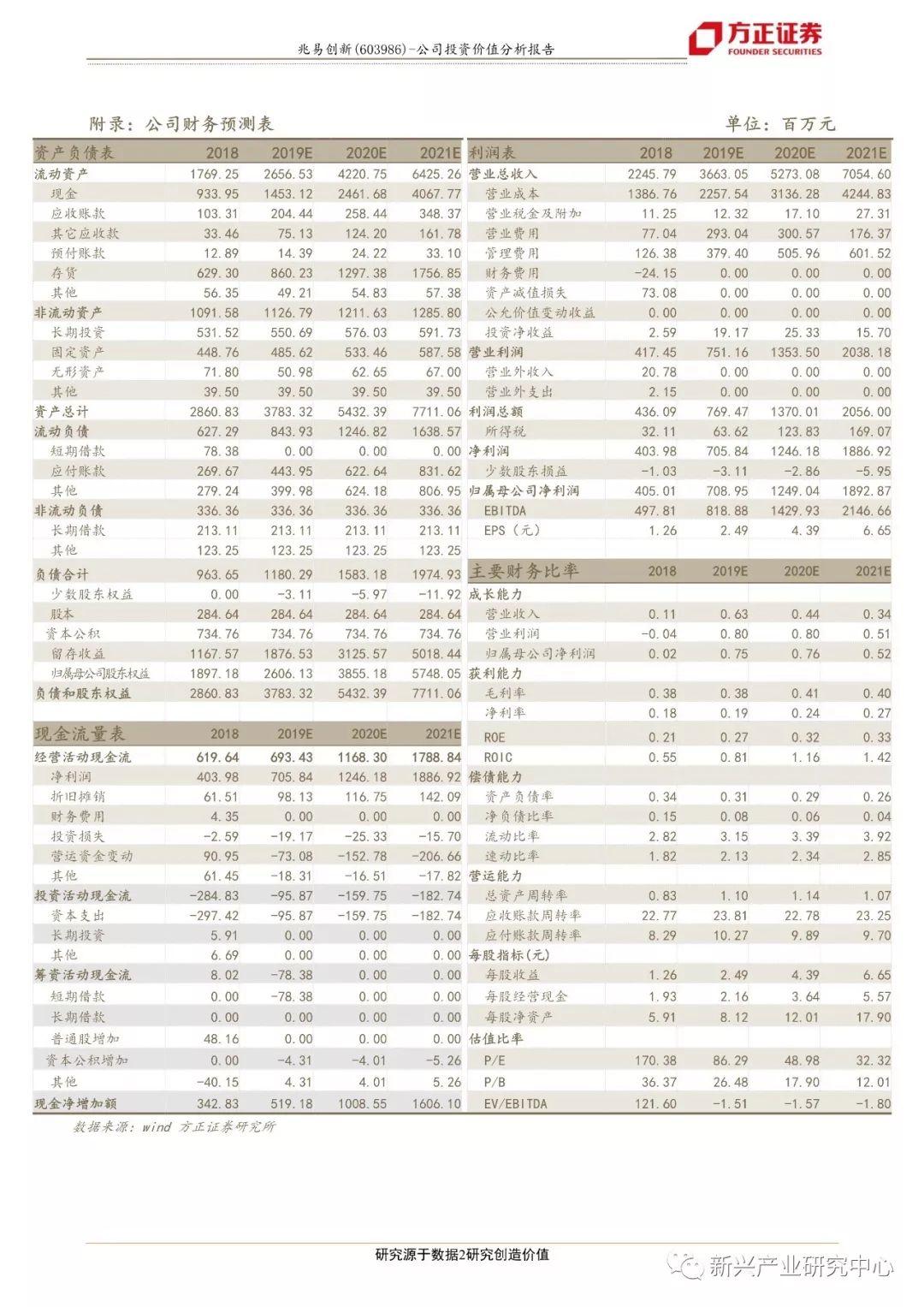

投資評級與估值:預計公司 2019-2021 年 EPS 分別為 2.49/4.39/6.65 元,給予“強烈推薦”評級。

風險提示

消費電子行業景氣度下行,flash競爭加劇。