作者:方正科技陳杭

來源:半導體風向標

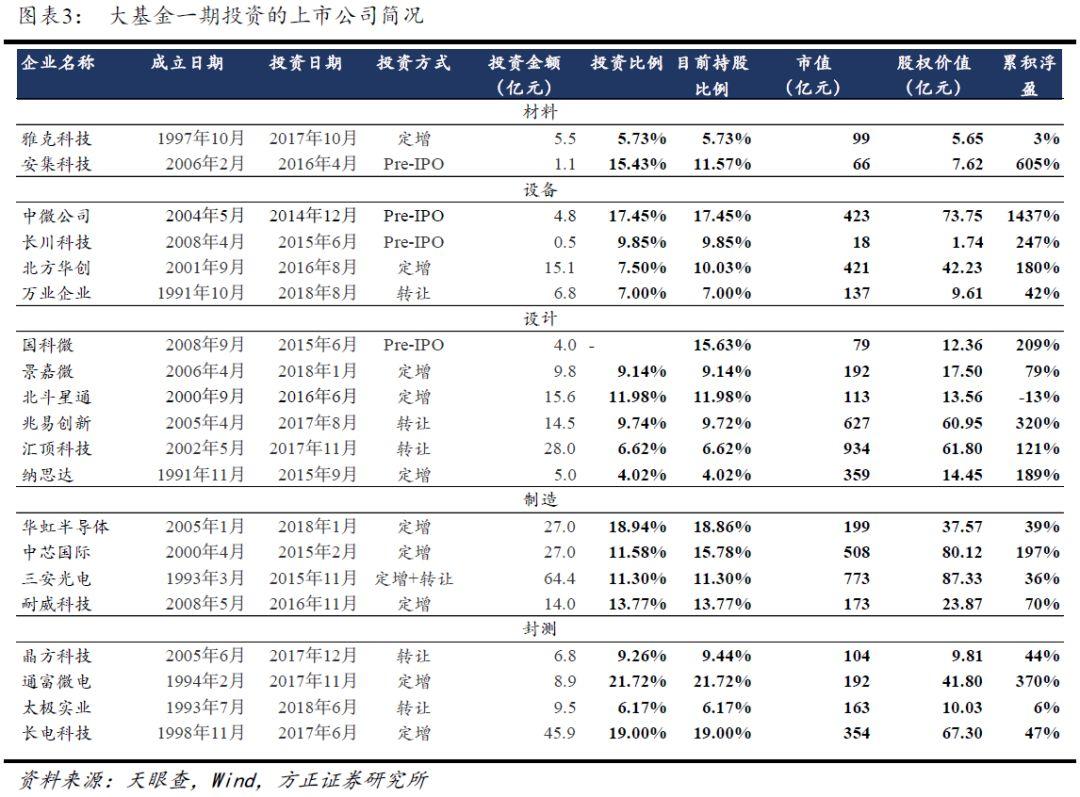

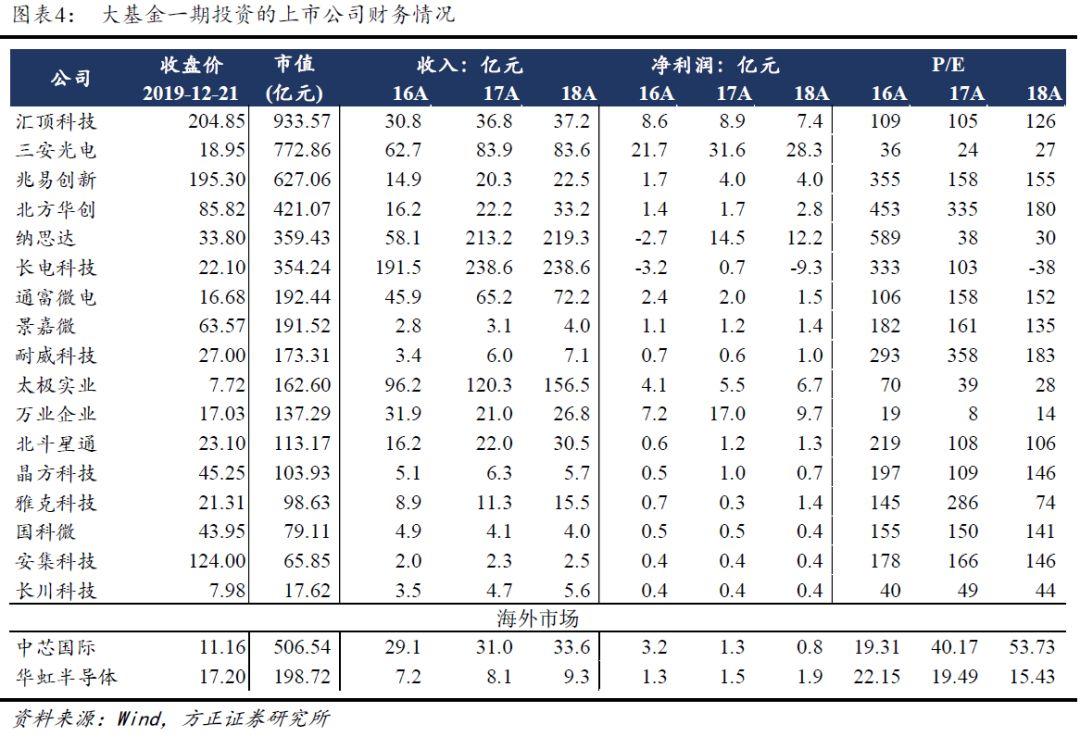

事件:2019年12月20日,匯頂科技、兆易創新、國科微3家半導體公司分別發佈公告稱,國家集成電路產業投資基金股份有限公司(大基金一期,下同)計劃在15個交易日後的3個月內(2020年1月14日至2020年4月10日),擬通過競價交易的方式,分別減持3家公司不超過1%的股份。目前大基金持股佔比分別為兆易創新(9.72%)、匯頂科技(6.63%)、國科微(15.63%)。

1) 5年投資期已滿,進入回收期在預期之內

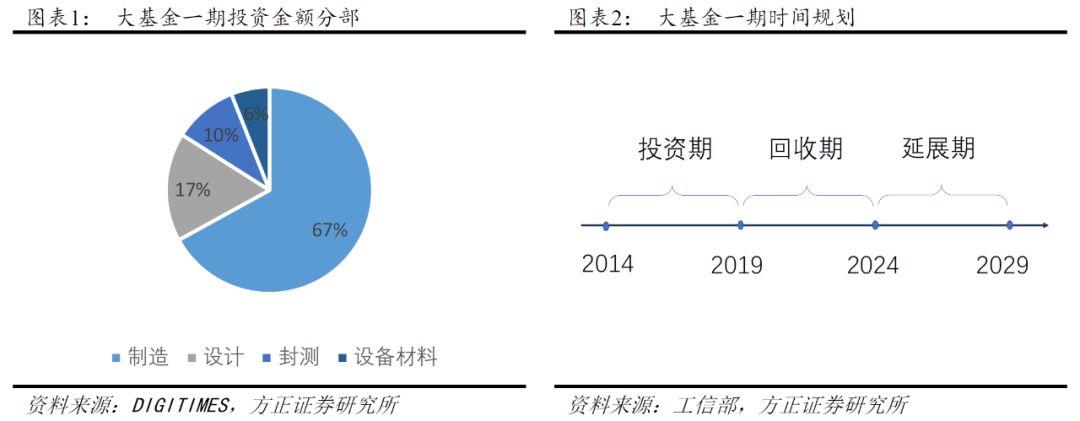

大基金一期2014年8月24日設立,投資期5年(2014-2019),回收期5年(2019-2024),延展期5年(2024-2029),目前已進入回收期超3個月,公告減持在預期之內。目前大基金持有20家半導體上市公司股份,首批減持三家均為IC設計公司。未來我們判斷大基金將兼顧產業發展需要和市場反應,在投資週期較長、國內外差距仍較大的領域,有進入5年延展期的可能;在已取得國際競爭力且經營較為成熟的領域,退出節奏會更為緩和,方式上也有可能採用大宗交易等其他方式。

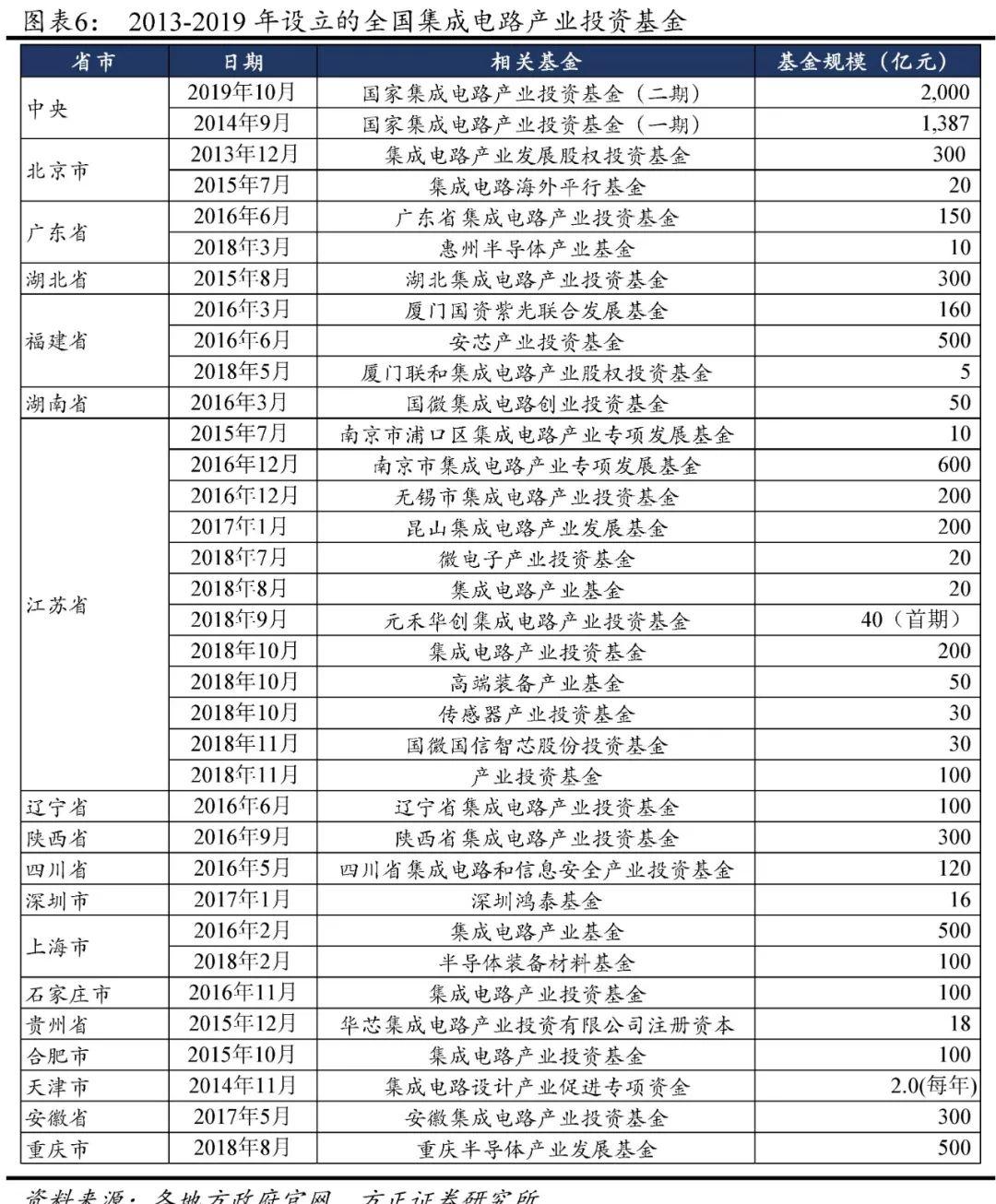

2)國家+地方+社會資本齊助力產業發展,2018年新設立產業投資基金規模超1,000億,或成為大基金減持潛在買家

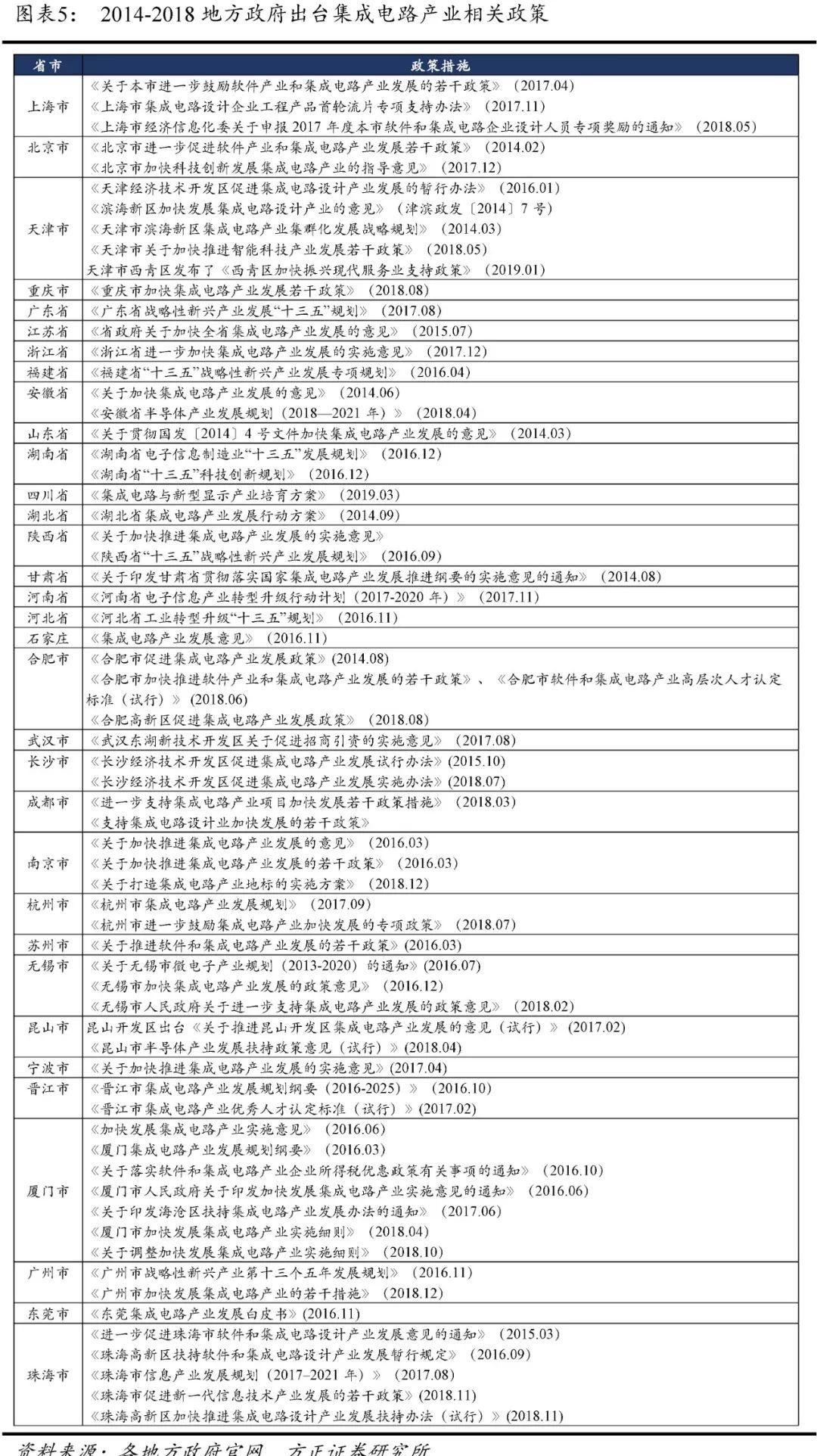

中美貿易衝突後,各地方政府密集出台產業優惠政策,在政策、資金、人才等多個維度,支持國產半導體產業發展。國內2018年出台的集成電路產業相關政策超過20個,地方政府、企業設立的集成電路產業投資基金規模超1000億。伴隨地方政府政策出台,社會資本對集成電路產業熱情高漲,或成為大基金一期減持的潛在買家。

3)大基金二期已成立,半導體國產替代仍是“主軸”

2019年10月,國家集成電路產業投資基金二期(大基金二期,下同)成立,擴大投資規模至2041.5億元,會在一期合作項目的基礎上做新的佈局。大基金一期的投資項目中,製造/設計/封測/設備材料投資金額佔比分別為67%/17%10%/6%。我們判斷大基金二期的投資將具有三個特點:(1)製造類項目投資金額佔比仍會超過60%。(2)對半導體國產設備、材料的龍頭公司會加大投資。(3)佈局5G、AI相關的,及國產率仍低的設計公司。

風險提示:政策變動風險,技術研發不及預期,中美貿易摩擦對行業帶來不可見影響。

報告正文:

1)大基金一期5年投資期已滿,進入回收期在預期之內

大基金一期2014年8月24日設立,投資期5年(2014-2019),回收期5年(2019-2024),延展期5年(2024-2029),目前已進入回收期超3個月,公告減持在預期之內。大基金一期的投資項目中,共有20個上市公司和五十餘個非上市公司,製造/設計/封測/設備材料投資金額佔比分別為67%/17%10%/6%,首批減持三家均為IC設計公司。

未來我們判斷大基金將兼顧產業發展需要和市場反應,在投資週期較長、國內外差距仍較大的領域,有進入5年延展期的可能;在已取得國際競爭力且經營較為成熟的領域,退出節奏會更為緩和,方式上也有可能採用大宗交易等其他方式。

2)地方+社會資本齊助力,2018新增產業投資基金1000億

中美貿易衝突後,各地方政府密集出台產業優惠政策,在政策、資金、人才等多個維度,支持國產半導體產業發展。國內2018年出台的集成電路產業相關政策超過20個,地方政府、企業設立的集成電路產業投資基金規模超1000億。伴隨地方政府政策出台,社會資本對集成電路產業熱情高漲,或成為大基金一期減持的潛在買家。

3)大基金二期已成立,半導體國產替代仍是“主軸”

2019年10月,國家集成電路產業投資基金二期(大基金二期,下同)成立,擴大投資規模至2041.5億元,會在一期合作項目的基礎上做新的佈局。

我們判斷大基金二期基金投資會有三個特點:

(1)製造類項目投資金額佔比仍會超過60%。大基金一期的投資項目中,製造類項目投資金額佔比約為67%。2020年,全球18個新建晶圓廠中11個由中國推動,投資金額超240億美元。同時國內中芯國際和華虹半導體受到行業景氣提升及國產轉單影響,明年均有擴產計劃,中芯南方預計明年底14nm產能有望達15k,中芯深圳12寸廠也即將啟動擴產計劃,華虹半導體無錫廠未來三年預計每年擴產10k wpm 12寸晶圓產能,需要持續的資金支持。預計大基金二期在製造領域會保持超過60%的投資比例。

(2)對半導體國產設備、材料的龍頭公司會加大投資。半導體設備、材料是上游核心環節也是目前國內半導體產業鏈的薄弱環節,大基金二期在此領域預計不會減少支持力度。大基金一期在設備、材料領域投資金額佔比約6%,隨着國內晶圓廠擴產,同時設備材料採購國產比率持續提升,預計國內北方華創、中微公司、江豐電子、安集科技、上海新陽等公司有望迎來新的增長。

(3)佈局5G、AI相關的,及國產率仍低的設計公司。2020年5G終端產品有望拉動半導體需求復甦,相關的模擬、存儲、射頻等設計公司受益明顯,大基金佈局新興需求有助於引導上游供給環境的方向健康發展。對於目前國產率仍低的設計環節,預計也會加大支持力度,助力企業迎來新的突破。

風險提示:政策變動風險,技術研發不及預期,中美貿易摩擦對行業帶來不可見影響。