作者 | 707的牛

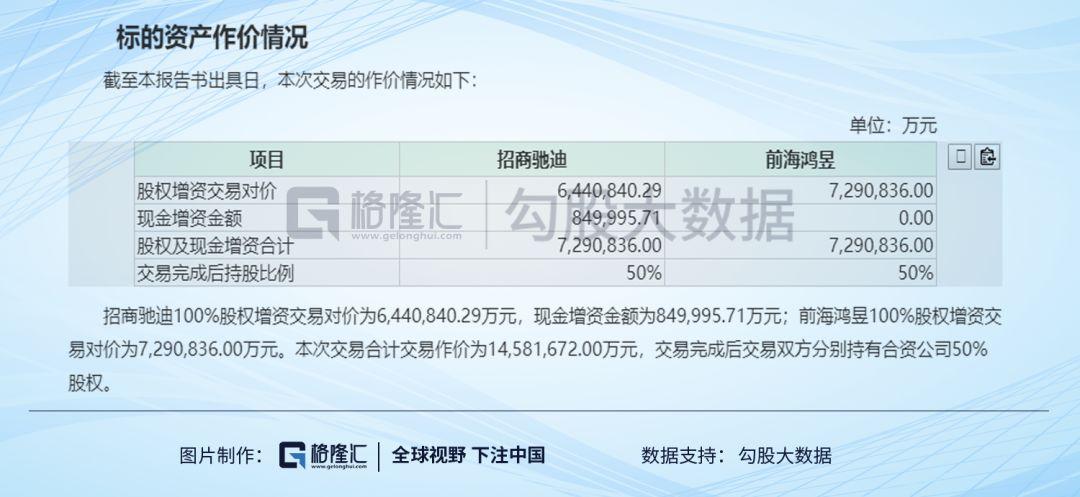

昨天招商蛇口發佈了重大資產重組公告:招商蛇口子公司招商前海實業和前海投控分別對合資公司前海自貿投資進行增資,各自佔比50%的股權,交易金額達到1458.16億元。其中前者增資交易對價644.08億元,現金增資85億元,後者交易對價729.08億元。

公司股價已經反應資產重組的市場預期,從底部開始反彈,漲幅區間接近10%。最近和公司有關的重大事件比較多,催化招商蛇口股價上漲的因素也有三個。一是在前海的土儲會支撐公司未來的業績增長;二是年報業績大概率會反轉向上;三是公司剝離旗下的招商物業和中航善達完成重組。

1

1458億元的資產重組影響有多大?

招商蛇口旗下子公司招商馳迪擁有深圳前海媽灣片區42.53萬平米的土地使用權,前海控股的子公司前海鴻昱在前海深港合作區媽灣組團有38.09萬平米的土地,共計土地面積有80.62萬平米。

根據招商馳迪與前海管理局簽訂的合同書,招商馳迪取得宗地號為T102-0296的土地使用權。該地塊的宗地面積為35.32萬平方米,土地用途為商業服務業用地、居住用地,宗地土地性質為商品房用途,宗地使用年期終止日分別為2054年12月31日(商業服務業用地)和2084年12月31日(居住用地)。

對於這宗地塊的規劃也有部分介紹,容積率總建築面積不超過218.25萬平方米(含物業管理用房和地下規定建築面積);其中辦公112萬平方米,居住11.69萬平方米,商務公寓13.30萬平方米,商業28.47萬平方米(地上23.77萬平方米、地下4.70萬平方米),旅館業(酒店)8.00萬平方米,公共設施6124平方米,研發辦公11.32萬平方米,配套服務設施及市政設施3.37萬平方米。

招商蛇口控股子公司在前海的完工項目包括,招商局前海經貿中心三期;在建項目包括招商局前海經貿中心一期、招商局前海經貿中心二期、招商領璽家園、招商港灣廣場。其中招商領璽家園位於前海媽灣片區19開發單元,該項目佔地面積1.37萬平方米,總建築面積9.09萬平方米。該項目由啟迪實業開發,項目已於2017年11月開工,計劃於2020年4月竣工。

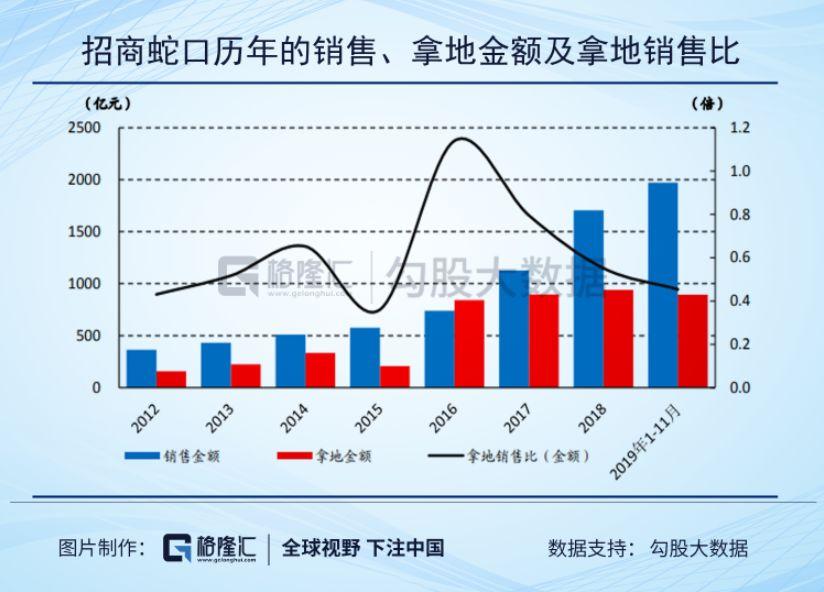

資產重組的落地,同時考慮到前海合資項目的用地全部由合資公司負責開發建設,但由招商蛇口合併財務報表,後期對公司的銷售和營收會有推動作用。這次1458億的資產重組和招商蛇口平時的拿地金額對比是什麼概念呢?2018年全年和2019年1-11月的拿地金額都沒有超過1000億元,大概是900億元。但這次的體量高出了50%。

對比前海重組資金的體量,再參考歷年的拿地銷售比,項目開發完成後可以貢獻大概3000億元的並表銷售金額。參考招商領璽的銷售情況,目前整個樓盤的房源已經售完,吸金近63億元,平均每平米的單價不低於10萬元。招商蛇口的土地多數來自於將工業用地置換成商業,住宅用地,購置拿地成本極低。所以對於這次資產重組的整個項目都在深圳前海,必然會拉高公司整體的利潤率水平。

2

業績反轉的市場預期

在行業內地產公司業績普遍出色的時候,招商蛇口作為頭部企業,業績不增反降是讓市場大跌眼鏡的。公司2019年中期業績:社區開發和運營,園區開發,以及郵輪產業收入分別達 124.1 億元、40.1 億元、2.7 億元,同比增速分別為-29.8%、31.3%、2.7%。

根據招商蛇口披露的三季報,前三季度,實現營業收入255.43億元,同比下降24.39%;歸屬於上市公司股東的淨利潤50.93億元,同比下降38.46%。第三季度單季,實現營業收入88.56億元,同比下降30.77%;歸屬於上市公司股東的淨利潤1.95億元,同比下降83.21%。

對於這個業績是讓人大跌眼鏡的,公司在半年報上説會將項目結算放在下半年。但是等待三季報的業績反轉還是沒有來,招商蛇口的解釋是業績釋放集中第四季度。公司的這種説法算不算雷?説實話也算不上吧,因為招商蛇口把業績放在了年底,等到年報出來業績還沒有兑現,那才是業績爆雷。

那麼公司説的將主要業績放在第四季度的可信度有多高呢?由於房地產營收確認的行業特點,現在的業績大概是兩年前賣房賺的錢,所以查看公司2年前的銷售數據是可以驗證邏輯的。

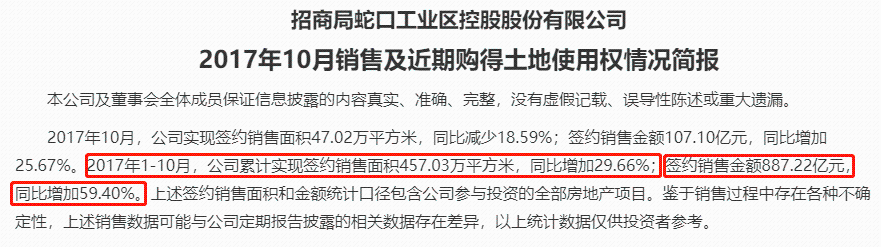

2017年前10個月公司銷售金額是887億元,同比增長59.40%。2017年全年來看,總銷售金額大概在1000億元左右,兩年前的銷量存在時間滯後,所以是可以保證2019年全年業績的。第四季度也是可以看到業績反轉的。

招商蛇口近期的銷售數據也是非常可觀的。2019 年 9 月單月,公司實現簽約銷售面積 103.57 萬平方米,同比增加 42.99%;實現簽約銷售金額 234.57 億元,同比增加 81.95%。

其中1-9 月,公司實現銷售面積 833.03 萬平方米,同比增長 49.71%,實現合同銷售額 1620.40 億元,同比增長 39.38%。2019年公司的銷售目標是2000億元,目前已經完成了目標的99%。

招商蛇口的業績下滑主要是社區開發和運營業務同比負增長導致的,公司在財報裏也披露了原因:行業內多數公司銷售結轉都在上半年,而招商蛇口主要集中在下半年。所以對於短期內的業績變臉不必擔憂,這與公司確認營收的季節性有關。

3

物業合併的邏輯

今年4月份,招商蛇口以現金和旗下的招商物業100%的股權認購了物業公司中航善達22.35%的股份。9月份已經完成了過户,目前中航善達也改名為招商積餘。而招商積餘的股價從發佈收購公告到現在,漲幅已經超過100%。招商積餘的漲幅在短期內的漲幅也這麼大,也不是純粹的炒炒概念而已。

而是收購完成後,招商積餘的體量已經翻倍,目前的在管面積從起初的0.76億平米增長到1.47億平米。合併之後招商積餘的規模可以在物業行業中排名前十,當然招商蛇口作為招商積餘的第一大股東,根據最新的數據,招商蛇口的持股比例已經高達47.45%。

因此,對於招商蛇口來説,最大的影響就是可以收到來自於持有招商積餘的收益。招商積餘2018年營收是66.6億元,合併之後體量翻了一倍,假設公司2019年的營收達到100億元,12%左右的淨利潤率,全年淨利潤是12億元。那麼招商蛇口也就可以收到6億元的並表利潤。

招商蛇口將旗下的招商物業合併到中航善達,可以形成規模效應,有利於提升房地產開發的整體效率。不用自己運營物業業務,但成為招商積餘的第一大股東,可以直接獲得分紅收益。

最近港股物業股和剛剛上市的物業公司都受到了市場的追捧,今年也有大幅跑贏市場的收益率。而招商蛇口直接持有A股物業龍頭招商積餘47.45%的股權,當情緒預期反轉的時候,市場是不是可能把招商蛇口當做物業概念股來炒。公司半年度,三季度業績連續低於市場預期,而且業績大概率會在四季度中反轉。股價目前處於底部,完全沒有反應未來的預期。

從公司本身回購股票的力度看,年初到6月22號回購1.84億股已經全部註銷,累計回購金額接近40億元,均價在21.7塊,高於現在的市場價格。

當下地產公司銷售數據大幅反彈,多數公司已經上漲,而招商蛇口的反彈力度很小,市場似乎在等待一個上漲信號。同時三季度和下半年的業績反彈的可能性較大,對應也有4%左右的股息率,當公司業績反轉改變市場預期之後,股價上漲也會變得相對確定。