机构:广发证券

评级:买入

目标价:116.16 港元

核心观点: *如非特殊说明,本报告货币为人民币

生物制剂增速快、药企转型迫切,生物制剂研发服务市场随之高成长。 随着生物制剂市场的增长、产品和技术的更新换代,大型制药公司和中 小型 Biotech 与生物制剂研发服务供应商合作更加密切频繁。驱动因 素包括:1)药企创新转型迫切,研发支出增加;2)CRO 带来的成本 和时间的节省以及良好的供应链和产能管理;3)CRO 公司专业的高 端技术。预计未来 3-5 年生物制剂研发服务行业高景气度有望持续。

全球唯一提供全方位生物制剂研发服务的企业。药明生物业务包括临 床前至商业化生产,管线涵盖各类生物药。截至 2019 年中期,公司综 合项目数 224 个,其中单抗项目 132 个,融合蛋白项目 35 个,抗体 偶联药物 25 个,双特异性抗体 19 个,全球新(First-in-Class)项目 58 个,占比 26%。抗体偶联药物和双特异性抗体项目增长快,符合生 物药行业发展方向和创新趋势,彰显全球领先的技术平台实力。

核心竞争优势凸显,于全球市场的份额有望持续提升。药明生物拥有 WuXiBodyTM 双抗平台、WuXia 细胞系平台、WuXiUP 连续生产平台 等独家核心技术平台,具备高质量、高灵活度、高成功率、高表达量、 低成本等特点。同时对客户需求响应快、满足度高,不断缩短交付时 间,提高竞争力,依托中国工程师红利,人才团队迅速扩张,使得欧美 的生物制剂研发服务向其转移,未来于全球的份额有望持续提升。此 外,药明生物具备较强的新业务孵化能力和新技术开发能力,疫苗业务 有望成为新增长点,未来更多业务的开拓和长期持续高成长可期。

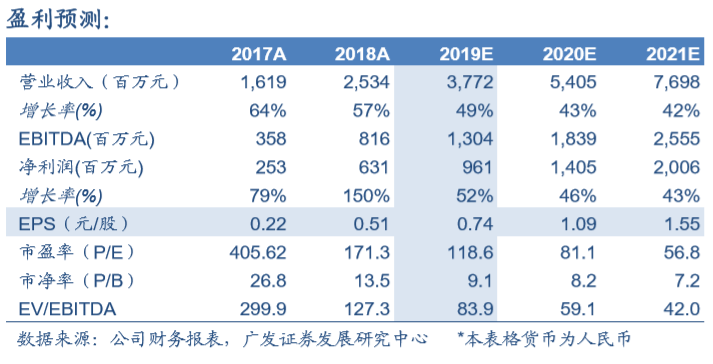

盈利预测与投资建议:预计 2019-2021 年收入增速 49%/43%/42%, 归母净利润增速 52%/46%/43%,EPS 为 0.74/1.09/1.55 元/股,当前 股价对应 PE 为 119/81/57x。采用 DCF 方法得到公司合理价值为 116.16 港元,首次覆盖给予“买入”评级。

风险提示:研发进度不达预期;新增项目数量低于预期;行业政策风险