作者: 吳一凡 劉陽 王凱

來源:華創交運與供應鏈研究

核心觀點:

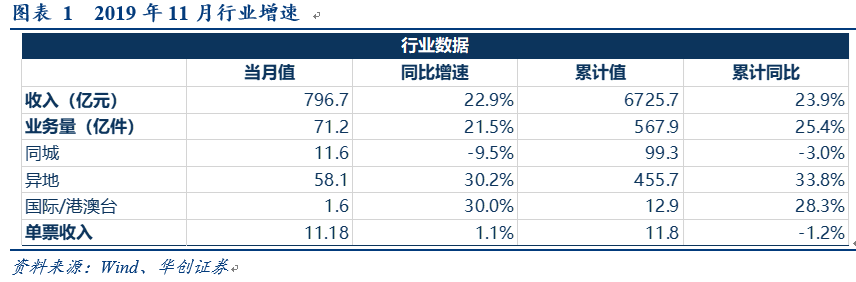

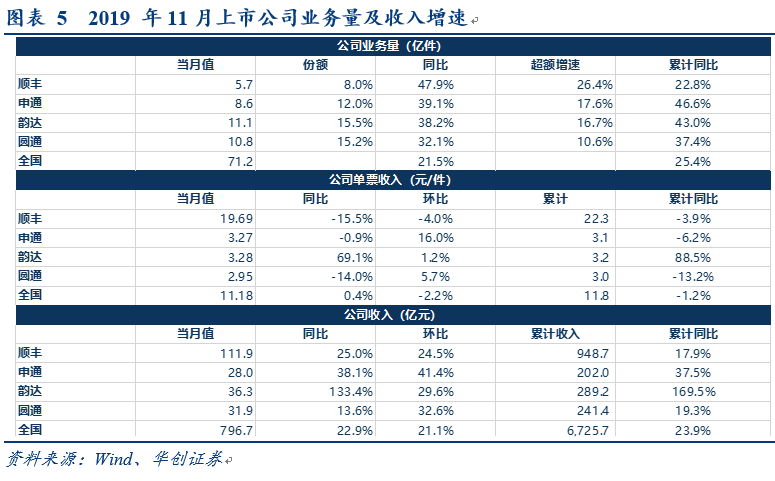

1、行業數據:11月業務量增速21.5%,單票收入同比提升1.1%;1-11月完成567.9億件,同比增長25.4%。

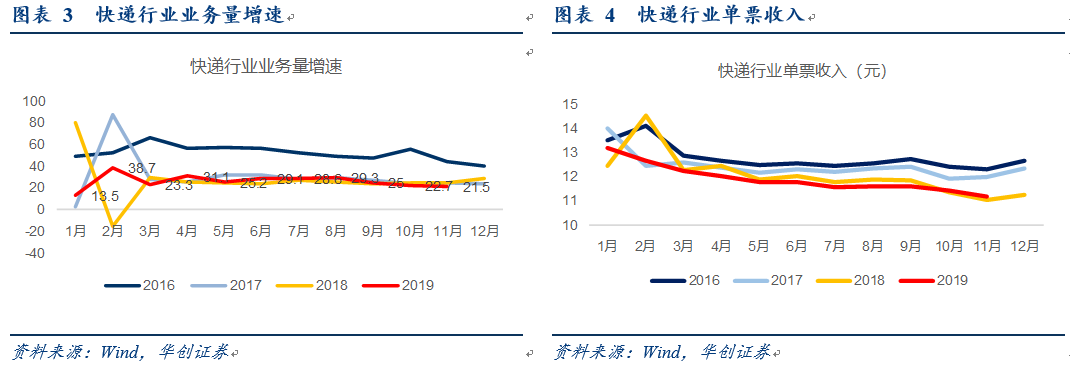

2、上市公司11月數據:順豐業務量增速47.9%,連續兩個月領跑;韻達業務量提速。

業務量:11月順豐47.9%,連續兩個月領跑:順豐(47.92%)>申通(39.06%)>韻達(38.2%)>圓通(32.05%)>行業(21.5%);

韻達:此前控量保價,業務量有所放緩,11月旺季提速反應公司的管控能力。

順豐:增速47.9%,連續兩個月領跑,特惠件持續帶來良好效果。

3、單票收入看,除順豐因產品結構導致下降外,上市公司環比均提升,旺季價格競爭放緩。

環比看:韻達提升1.2%,圓通提升5.7%,申通提升16%,順豐下降4%。

注:預計申通環比明顯提升系因旺季部分政策調整有關。

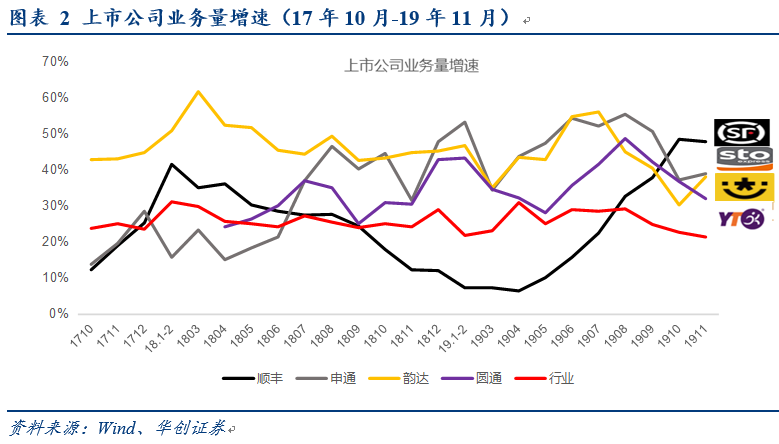

快遞行業公佈11月數據:業務量增速21.5%,單票收入同比提升1.1%。

1)行業業務量:

11月完成71.2億件,同比增長21.5%,其中異地、國際件分別增長30.2%、30%,同城件下滑9.5%。

1-11月完成567.9億件,同比增長25.4%,其中,異地、國際分別增長33.8%、28.3%,同城件下滑3%。

2)行業收入:

11月收入796.7億元,同比增長22.9%。1-11月累計6726億元,同比增長23.9%。

3)單票收入:11月11.18元,同比增長1.1%。

1-11月均值11.84元,同比降1.2%。注:單票收入連續2月同比提升,反映旺季價格競爭放緩。

上市公司11月數據:順豐業務量增速47.9%,連續兩個月領跑;韻達業務量提速。

1)業務量:11月順豐47.9%,連續兩個月領跑:順豐(47.92%)>申通(39.06%)>韻達(38.2%)>圓通(32.05%)>行業(21.5%);

韻達此前控量保價,業務量有所放緩,11月旺季提速反應公司的管控能力。

2)順豐:增速47.9%,連續兩個月領跑。

公司5月推出特惠電商件業務後,效果顯著,8月突破30%,10-11月均以接近50%的增速,連續兩個月成為領跑者,該業務幫助公司持續提升裝載率,帶來邊際正貢獻。

3)業務量環比:各公司均有20-30%的環比增長,體現雙11所在旺季需求可觀。

4)1-11月累計增速申通(46.6%)>韻達(43%)>圓通(37.4%)>行業(25.4%)>順豐(22.8%)。

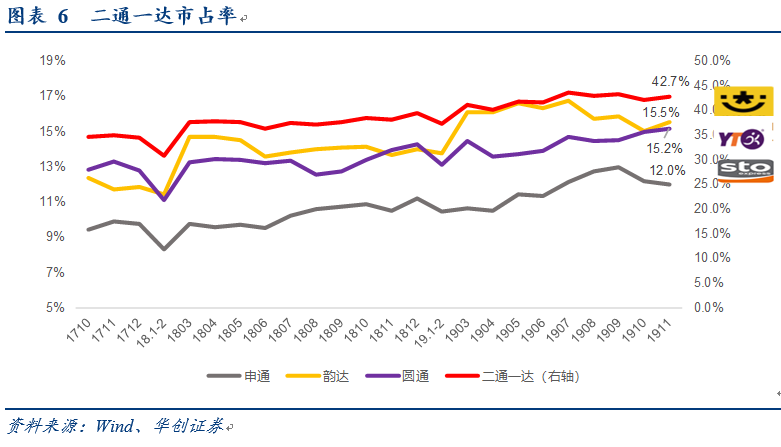

5)行業集中度:

CR8達82.3%,同比提升1個百分點,環比提升了0.3pct。二通一達市佔率42.7%,較去年同期提升4.6pct,環比提升0.5pct;其中,韻達11月市場份額15.5%、圓通15%、申通12%,較去年同期分別提升1.9、1.5及1.2個百分點。

單票收入看,除順豐因產品結構導致下降外,上市公司環比均提升,旺季價格競爭放緩。

同比看:

11月順豐單票19.69元,同比降15.5%(系因產品結構性因素),1-11月均值22.3元,同比下降3.9%;

申通3.27元,同比下降0.9%,1-11月同比下降6.2%;

韻達3.28元,同比增長69.1%,1-11月同比增長88.5%;

圓通2.95元,同比下降13.95%,1-11月下降13.2%。

環比看:韻達提升1.2%,圓通提升5.7%,申通提升16%,順豐下降4%。

注:預計申通環比明顯提升系因旺季部分政策調整有關。

投資建議:

1)維持觀點“消費視角看快遞,龍頭集中盡享電商紅利”

2)阿里獲申通購股權,我們認為未來阿里的賦能與扶持,可助公司通過升級進階完成量-成本曲線較快速度的下移,更為重要的是技術支撐,有望幫助公司儘早突破量變到質變。

3)我們發佈順豐深度研究《覆盤聯邦快遞,探索順豐棋局》,認為:參考聯邦快遞,當前業務量與毛利率回升階段是較好的投資期,看好公司市值至少可以達到約2200億,對應目標價50元。

4)繼續推薦領先的韻達股份,關注阿里獲購股權的申通快遞,以及估值最低,但正在回升的圓通速遞。

風險提示:經濟大幅下滑,消費大幅下降,價格戰明顯擴大。