昨日,騰訊遊戲官方宣佈公司已與可編程圖形處理技術研發商英偉達簽署戰略合作備忘錄,成立聯合創新實驗室共同建設START雲遊戲平台。除此以外,雙方合作的領域還包括遊戲烘培、遊戲引擎、遊戲人工智能等方面。

其中,在雲遊戲方面,騰訊遊戲及英偉達將成立START雲遊戲聯合專項。騰訊遊戲將藉助英偉達的GPU技術,構建基於PC和主機遊戲的START雲遊戲平台,以及超大型雲遊戲渲染集羣系統。

本週A股市場雲遊戲本已風頭正勁,同花順統計雲遊戲概念板塊此前已連漲兩日。昨日騰訊與英偉達“牽手”,更是為板塊澆上一層油,令其燃燒之勢更旺。

截至昨日收盤,板塊遊族網絡、世紀華通錄得漲停,號百控股漲8.55%,盛天網絡、凱撒文化、三七互娛均漲超4.5%。

(圖源:同花順)

華創證券認為,遊戲板塊將會是明年5G全面商用化下極具投資機會的細分板塊,明年板塊行情或將啟動。而隨着Google Stadia雲平台、騰訊即玩雲平台的上線,傳聞中的雲遊戲落地將提高重度遊戲發行時用户轉化率,利好有關的遊戲研發商。

以主機為入口,訂閲制料將成為新變現模式

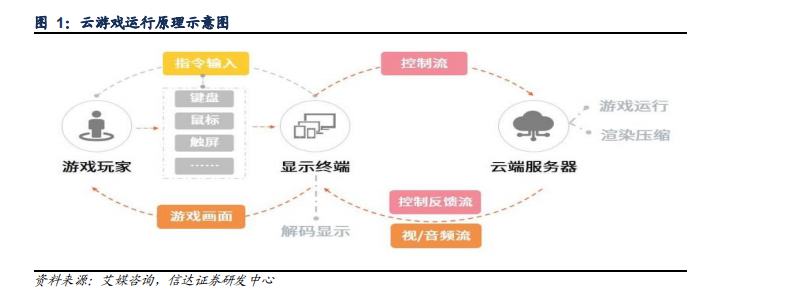

“雲遊戲”指在雲端服務器上的遊戲。該等雲遊戲的畫面等數據先在雲端進行計算及渲染成視頻流及圖片流後,並經壓縮,再由網絡傳輸到用户的終端,再從終端獲取玩家的輸入指令,形成交互。

(圖源:信達證券研報)

與傳統遊戲相比,由於圖形運算及數據處理均在雲端完成,雲遊戲對終端設備配置要求較低。一般而言,設備只需具備基本的流媒體播放功能及向雲端服務器發送指令的功能即可運行雲遊戲。玩家亦無須下載、安裝及升級遊戲,即可隨時隨地在不同平台終端通過網絡進行遊戲。

國外早在2009年,OnLive便推出了業內第一款雲遊戲平台,並用平台運行了遊戲《孤島危機》。在此之後,索尼、英偉達、微軟、谷歌陸續推出各自的雲遊戲服務Playstation Now、GeForce Now、ProjectxCloud及Stadia,但就目前而言,其各自的雲遊戲服務均處探索階段,並未大規模商業化。

Google上月推出了其雲遊戲平台Stadia,但在實際操作過程中,仍存在延遲較長、收費較高及遊戲庫存內容較少等問題。

而國內大廠入局雲遊戲的時間相對較晚。Better late than never。

去年阿里雲推出遊戲雲3.0算是最早的試水。今年騰訊先是與英特爾合作推出試用於PC及手機終端的“騰訊即玩”平台,然後又開啟“START”平台內測,昨日又與英偉達就平台建設達成戰略合作。網易旗下亦有云遊戲平台Beta版,提供《王者榮耀》、《陰陽師》等網易系的遊戲。

今年6月份,順網科技發佈順網雲電腦及雲遊戲解決方案。

但就目前而言,雲遊戲在本地操作流上傳過程中雲端服務器由於須同時處理幾百萬玩家的數據,但基礎設施光纖承載力有限,故延時問題仍為較大的瓶頸。短期內,該基礎設施引發的問題或難以得到較大的改善。

從Google Stadia反饋的問題來看,除遊戲延時較長之外(對電競類遊戲體驗影響較大),遊戲畫質無法達到4K、免費遊戲較少且遊戲庫存較少(公司稱每年會有50-100款遊戲上線,但對比主流遊戲平台(如PS4、Xbox、Steam平台上目前均已擁有幾千款遊戲,任天堂的Switch亦有上千款遊戲)仍不具優勢。

最後,Google Stadia並不支持跨平台聯機,同一款遊戲,玩家即使身處同一片天空,但由於不是同一片“雲”,仍無法享受宅在家聯機的快樂。

而參照外國雲遊戲的發展經驗,在以上問題逐步得到優化的前提下,國內的雲遊戲商業化為行業帶來的兩大變化是將是玩家遊戲體驗的提升及遊戲對硬件設備要求的解放。其中,對主機遊戲的影響尤甚。不同於端遊一般在PC上即可運行(國內電腦終端家庭普及率較高),主機遊戲顧名思義需要先購置主機,其不菲的費用(基本2000元以上)首先就打消了部分潛在玩家的購買慾望。

據AlphaWise調查,非主機遊戲用户中有10%是因為硬件費用較貴而選擇棄坑。因此,對硬件要求更低的雲遊戲對主機遊戲的利好無疑更大。

從國外Google、索尼等公司已推出的雲遊戲平台涵蓋遊戲來看,其“雲化”的遊戲一般都是主機遊戲。

另一方面,雲遊戲的普及有望進一步令訂閲付費製成為行業的主流變現模式。在雲遊戲帶動遊戲流媒體化的前提下,其收費模式(訂閲制付費)將有望成為流媒體遊戲的主流商業模式。且一般而言,雲遊戲所主推的重度遊戲的ARPU會較輕度遊戲高,對於行業營收規模增長而言,訂閲付費制付費的普及其實亦是利好。

雲遊戲產業鏈值得關注個股有哪些?

就產業鏈而言,完整的雲遊戲產業鏈包括遊戲開發商、雲平台服務、終端設備商及網絡運營商四個環節。

網絡運營商即傳統的移動、電信及聯通,其主要功能在於提供網絡(一般為5G網絡),因其不屬於遊戲行業,故略過不提。

上游遊戲開發商主要包括第一梯隊的騰訊、網易,及第二梯隊的完美世界等。雲計算提供商主要提供雲計算技術支持,保障遊戲運行。國內代表有阿里雲、騰訊雲、華為雲及金山雲等。而服務廠商主要提供CPU等基礎設施,但該等供應商一般為外國公司,如英特爾、ARM及AMD等。

雲遊戲平台服務商主要通過雲平台連接用户及遊戲開發商,充當遊戲研發商與用户之間的橋樑。作為雲產業鏈的主體環節,初期國內雲遊戲平台服務商初創企業為主,但近期上下游的行業大廠亦開始延伸佈局。近年,騰訊、網易便先後從上游延伸至該領域。

(圖源:信達證券研報)

下游的終端設備商其實即是智能手機、電視、電腦、主機等終端,國內廠主要有華為、小米等。

就遊戲行業公司在相關產業鏈的佈局而言,除已完成上中游佈局的兩大龍頭騰訊及網易外,完美世界(002624.SZ)亦是A股中少數在研發主機遊戲的公司。公司已研發的主機遊戲包括《深海迷航(Subnautica)》、《非常英雄(Unruly Heroes)》。此外,《完美世界》主機版、端遊及主機雙平台遊戲《DONT EVEN THINK》、《Torchlight II》、《Magic The Gathering》亦在研發中。

由於佈局較早,公司有望成為首批“雲遊戲”行業落地的受益公司之一。

順網科技(300113.SZ)亦在去年7月推出了順網雲產品,在網吧場景提供存儲上雲服務。截至今年年中,公司的順網雲已經接入全國約1900個網吧,近 17 萬終端。今年6月份,公司在順網雲基礎上發佈了順網雲電腦及雲遊戲解決方案,為用户提供電競級(144Fps、2K 分辨率、17Ms 延時)雲遊戲服務,是A股少數佈局行業中游的標的公司。

除以上已率先雲遊戲產業佈局的標的外,其他處於行業上游,在遊戲研發方面具有優勢的龍頭PC,如三七互娛(公司旗下有《大天使之劍》、《傳奇霸業》、《永恆紀元》、《大天使之劍 H5》等爆款遊戲)、遊族網絡(拳頭產品包括《少年三國志》、《少年西遊記》、《女神聯盟》、《三十六計》等)、吉比特及掌趣科技等個股亦較為值得關注。