12月17日晚間,天山股份(000877.SZ)發佈公告稱,公司於12月16日成功摘牌新疆屯河水泥有限責任公司49%的股權,成交價格為3.35億元。

實際上,在此之前,該上市公司就已經持有屯河水泥51%的股權。待股權正式完成轉讓後,天山股份將完全控股標的公司。

資料顯示,新疆天山水泥股份有限公司上市於1999年1月,公司主營業務涉及水泥、熟料、商品混凝土的生產及銷售。該公司的各項業務主要在新疆以及江蘇兩地開展。

據2019年半年報披露,其目前熟料產能2994.6萬噸,水泥產能3866萬噸,餘熱發電能力153MW,商品混凝土產能1475萬方。

截至2019年9月30日,該公司的控股股東為中國中材股份有限公司,實際控制人則是國務院國資委。另外,香港中央結算有限公司(陸股通)、中央匯金資產管理有限責任公司、全國社保基金、基本養老保險基金也都是其股東。

(圖片來源:Wind)

公告顯示,此次屯河水泥49%股權的出售方是中糧糖業(600737.SH)。該公司為中糧集團食糖業務專業化公司,經營中糧集團核心主業之一食糖業務,食糖產品包括精製白砂糖、白砂糖、綿白糖、赤砂糖等,主要客户包括億滋(卡夫)、嘉吉、可口可樂、蒙牛、瑪氏、雀巢、伊利、好麗友等企業。

據悉,中糧糖業為聚焦食糖主業,才決定退出參股的水泥業務,為此按國有資產交易相關規定,以經備案的評估值為依據,在國有產權交易機構公開掛牌轉讓所持有的屯河水泥49%股權。

日前,天山股份與中糧糖業簽署了《產權交易合同》並收到北京產權交易所出具的《企業國有資產交易憑證》。

而天山股份的半年報顯示,屯河水泥截至報告期末的總資產為27.1億元,淨資產為6.65億元。另外,2018年至2019年1-6月,該公司的營業收入分別為6.03億元、3.47億元,同期的淨利潤分別為-3.5億元、-3001.64萬元。

(圖片來源:Wind)

從近兩年的數據來看,屯河水泥的業績表現不佳。不過,屯河水泥是該上市公司新疆北疆片區的重要支撐,此次股權收購符合該公司產業佈局和戰略發展要求,促進公司進一步聚焦主業,提高公司對屯河水泥的控制力和決策效率,有利於實現上市公司整體利益最大化。

實際上,雖然屯河水泥的淨利潤在虧損,但是從整體經營情況來看,天山股份近兩年的業績表現相當不錯。

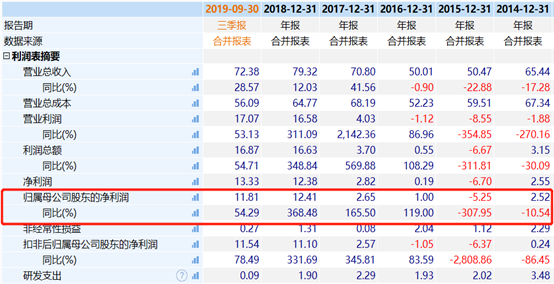

2018年至2019年9月30日,該公司分別實現營收79.32億元、72.38億元,同比增速分別為12.03%、28.57%;同期的歸母淨利潤分別為12.41億元、11.81億元,同比增速分別為368.48%、54.29%。

(圖片來源:Wind)

該公司的公告顯示,淨利潤之所以從2018年開始大幅增長主要是因為受益於水泥行業供給側結構性改革的積極影響,錯峯停窯時間和範圍擴大,市場供需關係有所改善,結合環保治理力度加大,原燃材料及運費價格上升等因素,公司產品銷價同比上升。

另外,報告期內的非經常性損益為1.31億元。

值得注意的是,今年以來,A股市場水泥股的股價表現整體比較亮眼。

年初至今,股價漲幅超過100%的水泥股有一隻,漲幅超過50%的則有5只,其中上峯水泥(000672.SZ)的股價在今年飆漲109.83%,領漲整個板塊,華新水泥(600801.SH)、祁連山(600720.SH)的股價漲幅也都超過了80%,而天山股份在今年上漲了61.66%,股價漲幅排在板塊第5的位置。

(圖片來源:Wind)

另外,該板塊內的上峯水泥、華新水泥、海螺水泥的股價均一度在近期創出了歷史新高。

例如,上峯水泥的股價在11月25日大漲8.37%,盤中更是一度達到了17.15元/股的歷史最高價。此後,該股雖然有所回調,但是截至今日收盤,其股價下跌1%,報收16.87元/股,距離前期的新高並不太遠。

(圖片來源:格隆匯)

就近兩年的數據來看,該公司同天山股份一樣,其業績在2016年至2019年前三季度期間也獲得了持續增長。今年前三季度,該公司實現營收45.79億元,同比增長26.32%;實現歸母淨利潤15.41億元,同比增長67.76%。

值得一提的是,一個板塊內有多隻個股的股價在同一時期相繼創出新高,或許也意味着這個板塊存在着投資機會。

近期以來,也有多家券商機構發表了對於水泥市場的後續看法。

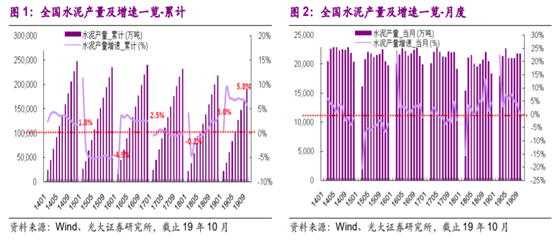

光大證券發表研報指出,2019年1-10月中國水泥行業產量19億噸,同比增長5.8%,單10月水泥行業產量2.2億噸,同比下降2.1%。19年除10月外水泥產量單月增速始終穩定在4%-7%區間,預計全年水泥產量增長超1億噸,累計增速5%以上。

(圖片來源:Wind)

該機構認為隨着基建重啟的進度推進和措施不斷湧現,市場對於基建重啟逆週期調節的關注度會不斷增強。20年基建投資表現可較19年樂觀預期。另外,地產端雖呈回落態勢仍能維持正增長。

結合來看,該機構預計2020年水泥需求增速2-4%區間,不排除超預期可能。

而興業證券研究人員則指出,目前地產銷售依然強勁,展望明年,地產融資端收緊的影響將逐步顯現,地產投資增速或將下降甚至轉負。但考慮到地產開發仍為地方財政的重要來源,預計地產投資斷崖式下滑的概率較小。該機構表示2020年水泥需求的亮點或將來自基建方面:在外部環境緩和,內部新舊動能切換的背景下,基建將發揮更多的託底作用。

展望2020年,該機構認為供給端,在環境壓力下,北方地區錯峯生產及環保力度將繼續強於南方,需求端受益基建温和復甦,以及華北地產在持續低迷後的強勢反彈,對區域內企業影響預計顯著,南北方價差或將縮小。