作者:一號研究員

來源:透鏡公司研究

1、董明珠領導的格力管理層充分利用了公司制企業和合夥制企業在經營權和財產權方面的差異特點,以較少的財產份額,實現對格力電器上市公司較強的最終經營控制權。

2、珠海明駿出資416.62億元從格力集團手中接盤格力電器上市公司15%的股權,成為格力電器新的第一大股東。珠海明駿背後存在雙重控制框架:作為有限合夥企業,珠海明駿受GP的控制,它的GP是珠海賢盈。

3、那麼珠海賢盈本身又是受誰的控制呢?其中的第一大股東為格臻投資,持股比例達到了41%——顯然,格臻投資擁有對珠海毓秀最強的最終控制話語權,而格臻投資也是一家有限合夥企業,它的GP兼執行合夥人不是外人,正是董明珠。

4、董明珠領導的格力管理層以格臻投資為最終控制實體,靈活充分利用公司制企業與合夥制企業各自的特點,依次以第一大股東(公司制企業)或GP(合夥制企業)的身份對珠海毓秀、珠海賢盈和珠海明駿實施傳導式的梯次控制。

5、混改過後,董明珠及格力管理層的利益將和各路LP們的利益開啟深度捆綁模式,加大格力電器上市公司的現金分紅力度符合所有各方利益。

(透鏡公司研究原創圖片/小伶)

混改結束後,董明珠領導的管理層通過極其精妙的交易架構和槓桿設計,以極少的實際出資額和持股比例,實現了對格力電器上市公司全方位的強力控制,今後的格力內外,再無力量可以制衡這位素以強硬著稱、説一不二的鐵娘子。

透鏡公司研究《格力借混改消除內耗隱患,董明珠失去制衡會否成新風險?》一文發佈以來,一些投資者很好奇發來私信:為什麼透鏡公司研究在文中狂贊格力“混改”的交易架構設計堪稱“教科書式”和“史詩級”?它的交易架構和資本槓桿到底具體是如何設計的?董明珠是怎麼通過這些精妙的交易設計,實現少數派當家作主的呢?本文將根據格力披露的公開資料,來詳細還原和分解整個格力混改的基本構架設計,希望能夠解答大家的疑問。

基礎架構解析:

“合夥制”給格力管理層控制“留後門”

對於多數讀者而言,要想真正看懂此次格力混改的交易架構,必須首先搞清楚公司制和合夥制這兩種現代企業制度之間的差異,因此,在落筆之前,透鏡公司研究有必要先普及一下與本起交易有關的上述知識點。

合夥制與公司制(亦稱“股份制”)之間很大的一個不同在於,兩種不同類型的企業對於經營權和財產權的分配和認定上存在巨大差異:一般情況下,在公司制企業(有限公司)中,股東按持有的股份比例享受相對應權重的經營權(如股東大會的投票表決權、董事提名權等)和財產權(如股票分紅、企業清算後剩餘價值分配等),這兩種權利天然一體一般不可分割;

然而,在合夥制企業(有限合夥)中,經營權與財產權通常是分家的,普通合夥人(GP-General Partner)和有限合夥人(LP-Limited Partner)在合夥企業中所享有的經營權比例與其享受的財產份額比例可能並不一致,在這樣的“雙軌制”下,合夥企業極可能出現這種情況:GP在合夥企業中只享有1%甚至更少的財產份額,但卻擁有合夥企業的核心經營決策和執行權;LP在合夥企業中享有99%的財產份額,但卻無權參與合夥企業的經營決策和執行,他們的身份只是純財務投資者——原因很簡單,因為在合夥企業中,GP對合夥企業擁有執行管理權,LP則只有財產權,幾乎沒有經營管理權,這就是合夥企業的一大特點。

總之,公司制更像是一種標準權益框架,而合夥制則更像一種協議權益框架。有限合夥企業常見於專業技術(或市場資源)創業領域,例如:如果你有專業技術(或市場資源)但無啟動資金,你可以拉上幾個投資人發起成立一家有限合夥企業,你以專業技術(或市場資源)入夥並擔任GP,以GP身份執行合夥企業事務並承擔無限連帶責任;你拉來的投資人以現金投資入夥並擔任LP,他們無權參與合夥企業的經營且只需承擔出資額度內的有限責任,但有權按照約定的財產份額享有合夥企業的經營收益和其他財產權益(這個財產份額比例由各合夥人事先約定好,在合夥協議或章程中確認)。

很多非公開募集的產業甚至是證券投資基金也以有限合夥企業的形式發起,在這樣的私募合夥基金中,GP往往充當基金管理人的角色,而LP的角色往往是背後的基金持有人——GP基於自己的專業能力和市場資源執行合夥事務(一般是產業或證券投資),LP享有基金的財產份額約定的投資收益和本金,GP享有合夥協議或章程所規定的執行報酬和管理費,以及約定的收益分成等——注意,本文下面即將討論的格力混改後的第一大股東珠海明駿即屬於這種類型。

總體上來講,董明珠領導的格力管理層正是充分利用了公司制企業和合夥制企業在經營權和財產權方面的差異特點,以較少的財產份額(意味着較少的資金投入),實現對格力電器上市公司較強的最終經營控制權——以下,透鏡公司研究將從控制(對應經營權)架構和資金(對應財產權)架構這兩個維度來詳細分解格力混改交易架構的頂層設計。

需要特別指出的是,由於合夥制企業的利益結構和協議極其複雜和個性化,且格力對其上層架構披露的資料也較為有限,因此,在本文中,透鏡公司研究只能基於有限的公開材料和公共知識作基本推斷,不能確保結論100%正確,只能是大致“模糊正確”,希望大家知悉這一點並自作判斷。

控制(經營權)架構解析:

“公司制+合夥制”雙劍合璧,台前木偶台後莊

在本次格力混改交易中,承擔具體股權收購義務的實體為珠海明駿,珠海明駿出資416.62億元從格力集團手中接盤格力電器上市公司15%的股權,成為格力電器新的第一大股東,而原來的第一大股東格力集團的持股比例則降至3.22%,降格為格力電器的第三大股東(不考慮深港通渠道的持股,下同)。

我們在這一步的分解邏輯是:先看看到底是誰在實際控制珠海明駿,再看看珠海明駿及其背後顯而易見的盟友陣營對格力電器上市公司的控制力有多強——通過這兩步分析,就不難回答“誰在控制格力”這個問題了。

天眼查資料顯示,珠海明駿是一家有限合夥企業,但實際上它又具有非常明顯的私募合夥基金特點,格力電器上市公司股權應該是這隻私募合夥基金最核心甚至是唯一的投資標的,把它看作是參與格力混改的“混改基金”再合適不過。

正是由於上述雙重身份(既是合夥企業,又是投資基金)屬性,珠海明駿背後存在雙重控制框架:作為有限合夥企業,珠海明駿受GP的控制,它的GP是珠海賢盈;而作為投資基金,珠海明駿的投資運作又由基金管理人來負責實際執行,它的基金管理人正是大名鼎鼎的高瓴資本旗下的珠海高瓴——讓多數人感到難以理解的正在於這一點:基金管理人珠海高瓴和GP珠海賢盈二者之間,到底誰掌握着珠海明駿最終的控制話語權呢?

透鏡公司研究在此打個簡單比方:珠海賢盈與珠海高瓴之間的關係更像是舊時大户人家的東家和管家一樣:東家花錢僱管家來幫忙打理家產和生意,管家在外代表東家談生意和做投資決策,但其執行的仍然是東家的意志,如果東家不滿意管家的表現,完全可以解僱管家另聘一個新管家——看完這個例子,珠海賢盈與珠海高瓴之間,到底誰掌握着珠海明駿最終的話語權,大家應該很清楚了——或許我們也可以這麼理解:“聘請或解僱珠海明駿的基金管理人”這一決策權,本身就是珠海賢盈作為GP執行珠海明駿合夥事務的執行權的一部分。

珠海賢盈以GP的身份實際控制着珠海明駿的最終話語權,那麼珠海賢盈本身又是受誰的控制呢?

天眼查資料顯示,珠海賢盈也是一家有限合夥企業,它的GP是珠海毓秀——很顯然,珠海毓秀以GP的身份,實際控制着珠海賢盈。

問題是,珠海毓秀又是受哪路神仙控制的呢?

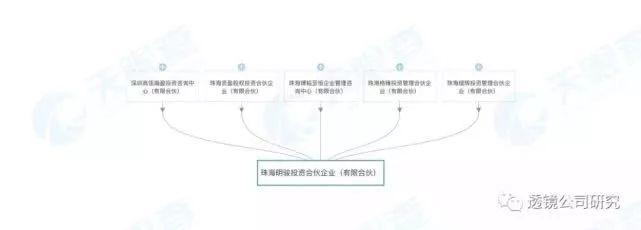

格力的混改公告顯示,珠海毓秀是一家公司制(股份制)企業,它有四個股東,其中的第一大股東為格臻投資,持股比例達到了41%——顯然,格臻投資擁有對珠海毓秀最強的最終控制話語權。

真相越來越接近了,戲份也越來越精彩了,如果您再更進一步仔細研究一下格臻投資的實際控制架構的話。

天眼查的信息顯示,格臻投資也是一家有限合夥企業,它的GP兼執行合夥人不是外人,正是董明珠,而格力的其他高管如黃輝、莊培、譚建明、望靖東、陳偉才等人也都出現在格臻投資的LP大名單中——由此可見,格臻投資實際上就是由董明珠領導的格力管理層成組成的持股實體,其中,董明珠個人在格臻投資中所持的財產份額達到了95.48%。

(透鏡公司研究原創圖片/小伶)

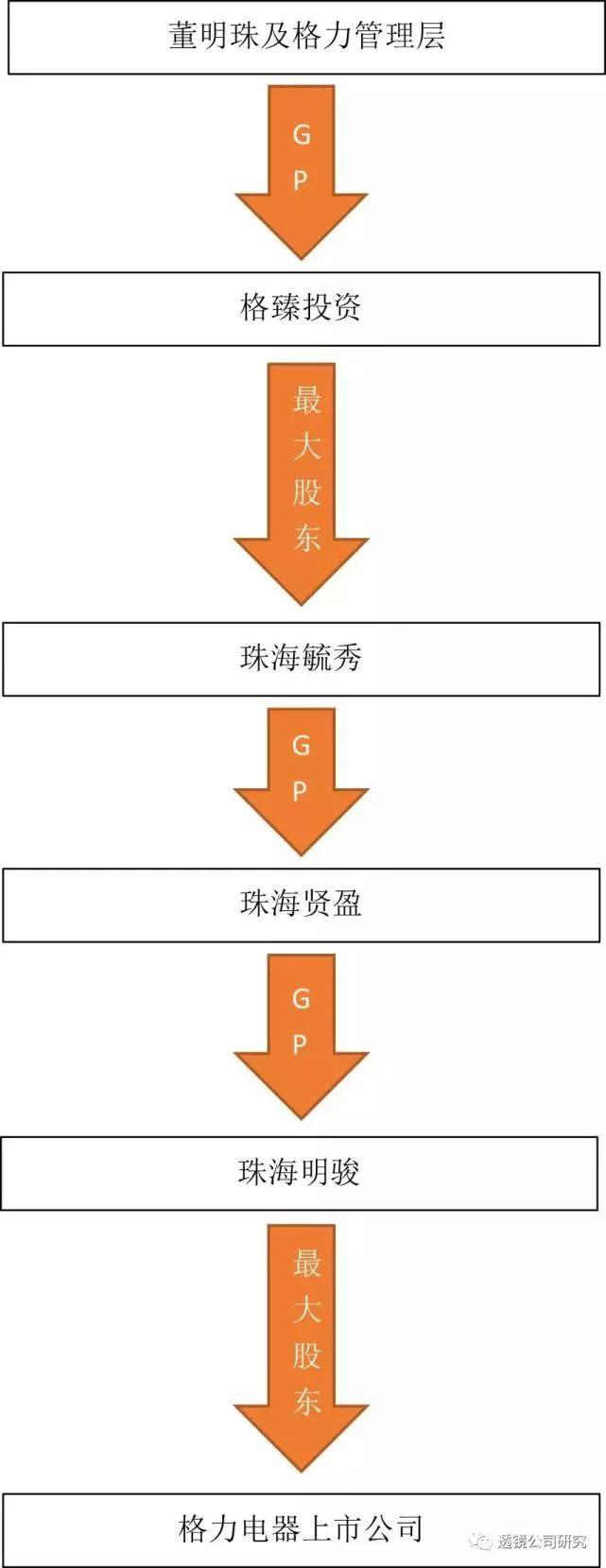

至此,一個清晰的格力最終控制權架構設計已清晰地浮出了水面:董明珠領導的格力管理層以格臻投資為最終控制實體,靈活充分利用公司制企業與合夥制企業各自的特點,依次以第一大股東(公司制企業)或GP(合夥制企業)的身份對珠海毓秀、珠海賢盈和珠海明駿實施傳導式的梯次控制,最終間接控制着格力電器上市公司15%的股權(第一大股東),其具體路徑為:董明珠以GP及最大出資人身份控制格臻投資,格臻投資以第一大股東的身份控制珠海毓秀,而珠海毓秀以GP身份控制珠海賢盈,珠海賢盈則繼續以GP身份控制珠海明駿,最後再由珠海明駿出面以第一大股東身份持股15%並控制着格力電器上市公司——這就是董明珠在這次混改中精心設計的核心控制權架構。

需要指出的是,以上只是董明珠控制格力電器的第一條路徑,除此之外,董明珠另外還有至少其他三條路徑可以進一步加強對格力電器的直接、間接控制或施加其他重大影響:

一是,在本次交易之前,董明珠個人已經直接持有格力電器0.74%的股權,為格力電器的第七大單一股東;二是,在本次交易後,根據協議,董明珠控制的管理層還將額外獲得最多4%的格力股權激勵;三是,由格力經銷商體系控制的持股實體京海投資直接持有格力電器8.91%的股權,憑藉董明珠在格力銷售體系的多年經營,透鏡公司研究完全有理由相信鐵娘子能夠對京海投資施加重大影響。

綜合以上,透鏡公司研究粗略計算,混改之後,董明珠將在未來的格力股東大會上能夠直接、間接控制或有效爭取至少相當於格力總股本28%的投票權支持,鑑於格力的其他單一股東持股比例均在3.22%以下,且這些股東間亦無一致行動協議,在如此高度零散的股權結構之下,28%的投票權往往意味着董明珠陣營將能夠在格力的股東大會輕鬆形成壓倒性優勢——再強調一次:今後的格力內外,再無其他力量能夠制衡這位素以強硬著稱、説一不二的“鐵娘子”了,像2016年董明珠提出的“造車”議案在股東大會上被否決的這種尷尬情形,在今後的格力股東大會上可能再也不會發生了。

資金(財產權)架構解析:

董明珠請客,張磊攢局,LP入席買單

以上是格力混改中,董明珠對於格力上層控制(經營權)架構的設計,那麼在這場混改中,格力上層持股實體的資金(財產權)架構又是怎樣的呢?

通過這次混改,董明珠實現了對格力電器從管理層到董事會,再到股東大會的全方位強力控制,成為這次混改的最大贏家,但問題是:作為最大贏家的董明珠及管理層在這次混改中到底付出多大的資金代價呢?答案是:很小!如果將此次格力混改比作是一場資本盛宴的話,那麼這場盛宴基本上是這樣設計的:董明珠請客,高瓴資本張磊廣發英雄貼,各路LP遞交投名狀入席並掏錢買單。

先看看這場盛宴的最終買單價格:為了從格力集團手中接過這15%的格力電器股權,混改基金珠海明駿砸出了416.62億元的真金白銀——這些錢哪來的呢?

根據格力的公告,珠海明駿416.62億元的收購資金來源結構為:自有資本金218.5億元,外加最高不超過225億元的銀行貸款(招商銀行承接);而根據此次交易的定價,預計珠海明駿為了順利完成收購,其最終可能需向銀行實際申請的貸款規模約在198億元左右——也就是説,珠海明駿實際上是通過加資金槓桿的方式來完成此次收購的,槓桿比例約為一倍,即貸款金額與自有資本金額相當(一般情況下,這種交易通常需要珠海明駿向放貸銀行質押其所收購的標的格力電器股票,相當於股權質押融資)。

那麼,珠海明駿218.5億元的自有資金又是從哪兒來的呢?答案是:主要是各路LP們認繳的投資款。

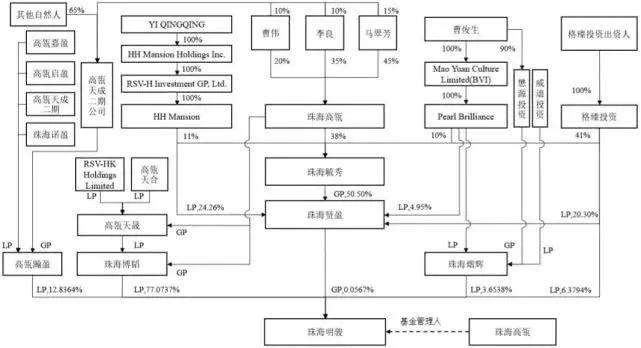

從格力的公告來看,珠海明駿218.5億元的自有資金結構如下:珠海賢盈作為GP認繳1239萬元的出資額,出資比例僅為0.057%——也就是説,控制着珠海明駿合夥企業執行權的珠海賢盈,其在珠海明駿合夥企業中的財產份額只有不到0.06%;GP之外,珠海博滔作為珠海明駿最大的LP認繳出資額168.41億元,出資比例高達77.07%;格臻投資除了通過前述複雜架構間接控制珠海明駿外,另外還以LP的身份直接認繳珠海明駿13.94億元的出資額,出資比例為6.38%;其他的兩大LP高瓴瀚盈和珠海熠輝則分別認繳珠海明駿剩餘12.84%和3.65%的出資份額。

從珠海明駿的財產份額比例中不難看出,在格力的整個混改交易中,董明珠的管理層實際只投資了大約14億元(將GP珠海賢盈的出資額和LP格臻投資的出資額相加,大致就是格力管理層在這場混改盛宴中的實際投資額),即輕鬆拿到了交易價值高達416.62億元的格力電器第一大股東珠海明駿的最大、最終話語權——這就是透鏡公司研究所説的“少數派當家作主”的含義所在:在出資比例(財產權份額)層面,董明珠及其領導的格力管理層確實只是少數派;但在控制權(經營權)層面,董明珠及管理層卻能夠對格力形成最終的強力、有效控制。

最後靈魂一問:

捧場董明珠的各種LP們是“活雷鋒”嗎?

很多人或許會有疑問:那些出大價錢幫助董明珠接盤完成格力混改卻又無法控制格力的各路LP們,他們是“活雷鋒”嗎?

顯然不是,相反,據透鏡公司研究粗略測算,在不考慮格力電器二級市場股價波動造成的潛在浮動損益的情況下,完全從格力電器現金分紅回報的角度來看,這些LP們投資珠海明駿的潛在的長期投資收益(股息回報)其實非常誘人。

三季報顯示,格力電器今年前三季度實現的歸屬上市公司股東的淨利潤達到了221.17億元,假設格力將這些利潤全部用於給股東現金分紅,那麼持有格力電器15%股票的珠海明駿將獲得其中的33.18億元,以其416.62億元的投資額計算,珠海明駿今年前九個月內的股息回報率達到了7.97%,摺合年化股息回報率10.62%。

毫無疑問,10.62%是一個相當高的年化股息回報水平,如果透鏡公司研究沒有猜錯的話,這個數字必將遠遠高於珠海明駿從招商銀行那裏獲取的槓桿融資成本,因為從目前情況來看,即便是資信條件很一般的個人投資者,向券商申請融資融券時,其年利息率也可控制在7%以內,因此預計珠海明駿的年化槓桿融資成本很可能不會超過6%。

不過,需要特別指出的是,上述測算的10.62%的年化股息回報率只是建立在格力電器的利潤分紅比例達到100%(即所有利潤全部用來現金分紅)的假設基礎上的,如果格力的最終實際利潤分紅比例只有70%,那麼這個股息回報率則降至7.43%。

透鏡公司研究注意到,在此次混改交易中,珠海明駿方面明確承諾,其未來將以第一大股東的身份推動格力電器上市公司加大現金分紅力度,力爭格力電器今後的年度現金利潤分紅比例不低於50%。

實際上,在透鏡公司研究看來,珠海明駿承諾推動的50%的最低現金分紅比例只是一個保守的數字,格力電器歷史上在現金分紅方面一直很給力,且其最近五年的現金分紅力度還在明顯加大。

同花順iFinD統計數據顯示,自1996年底上市到2018年底以來的22年間,格力電器累計實現歸屬股東淨利潤1291.90億元,並先後21次向股東累計現金分紅544.25億元,其歷史現金分紅比例達到了42.13%;其中,最近五年來,除2017年格力電器未向股東現金分紅外,其餘四年格力的現金分紅比例最低也達到了47.89%,最高的年份更是達到了71.48%,剩下的兩個年份也不低,分別為63.31%和69.56%。

透鏡公司研究認為,格力電器目前現金儲備十分充足,截至今年三季度末,其賬面貨幣資金餘額高達1362.33億元,其流動資產總額更是達到了2371.48億元,而其流動負債卻只有1885.12億元,這表明格力的資金鍊非常穩健,流動嘗債能力充足,完全具備在未來持續保持70%以上甚至100%的現金分紅比例的能力。

如果混改後格力能夠長期穩定保持70%的現金分紅比例,其年化7.43%的靜態股息回報率(不考慮格力利潤增長的因素)對於任何樂於長期投資的LP來説,都絕對是個不小的誘惑;即便是按珠海明駿承諾推動的50%現金分紅比例這一最低標準執行,其年化股息回報率也能達到5.31%,這仍然是個不低的水平。

而且前面也提到過,混改基金珠海明駿加了大約1倍的槓桿完成這筆大額收購,如果其從招商銀行那裏的融資成本真如透鏡公司研究所料的不超過6%,那麼在格力電器保持50%的現金分紅比例的情況下,珠海明駿所加槓桿部分的股息回報大致剛好能夠覆蓋其融資成本——如果透鏡公司研究沒有猜錯的話,珠海明駿之所以做出推動格力“50%保底現金分紅比例”的相關承諾,應該也是根據其自身的槓桿融資成本和預期股息回報數字精確測算的結果——在這樣的精打細算之下,如果格力電器的現金分紅比例超過50%,那麼珠海明駿將能夠獲得相當可觀的超額槓桿回報,而且,格力電器現金分紅比例越大,珠海明駿的超額槓桿收益就越高。

最後,還有一點非常關鍵:混改過後,董明珠及格力管理層的利益將和各路LP們的利益開啟深度捆綁模式(不然人家也不會那麼痛快地掏錢),加大格力電器上市公司的現金分紅力度符合所有各方利益。