當葡萄牙的船隊第一次將香料運往歐洲的時候,他們不會想到,幾百年後,香氣不再需要花椒、茴香這些附着物,也能被牢牢地鎖在瓶子裏。

如今,國際大牌的光鮮櫃枱裏,“真我”、“小黑裙”等等讓人遐想的名字都代表着一種獨一無二的香氣,這些曼妙的香氣不僅是化粧品的附加價值,也是不同化粧品品牌獨特的slogan,而它們,都來自石油、松樹、芳香化學品、香精乃至香水的一整條產業鏈。

這條產業鏈上通原油、松節油等大宗原材料供應商,下接與衣食住行相關的幾乎所有消費產業,其中以中怡國際(02341.HK)為代表的全球香料香精行業以不到300億美元的產值,滿足了下游1萬億美元的日化消費品市場。

通常而言,中游產業原材料價格隨着市場波動,中間產品的價格又難以提升,所以很難獲得定價權。但因為芳香化學品是處於一個極其特殊的位置——上游原材料得益於民營大煉化的浪潮和煉化一體化的推進,獲得了充足的供應,價格越來越趨於穩定;下游終端消費市場的需求又因為經濟發展和消費升級而不斷增長,其話語權已非普通中游產業可比。

2019年11月,格隆匯調研了中怡國際(02341.HK)位於廈門市的海滄工廠,以這家從香原料業務起家的精細化工企業為樣本,思考精細化工的價值魅力。

兼具週期與增長

中怡國際所處的行業,存在很多的兩面性。

首先,它既傳統又求新。其工藝涉及大量的參數優化和合成know how,需要多年的技術積累,也讓長期深耕於此的企業形成了較高的准入壁壘,新入行的競爭者很難追上先發企業的規模與技術優勢。但在中怡國際執行董事、資深副總裁盧家華看來,它又極其藝術性,我們見到的這位唯一的女性管理者對中怡國際的產業有更深刻的認識,它要求企業始終保持持續性創新的能力,只有不斷擴展工藝和技術的邊界,才能持續為下游消費品帶去新的“生命力”,滿足日益增長的個性化需求。

其次,它既強調科學又強調藝術。科學的一面,是指講究精細生產,考驗安全管控,技術、安全、品質缺一不可,需要不斷從中尋找平衡點。但它的產品不僅僅是一個分子化合物,更要符合人類對香氣和味道的感覺,有的甚至要在足夠長的時間週期裏,承載消費者對於美好事物的想象。

因此,香原料產業是一個兼具週期與成長的行業,長期深耕其中的企業通過持續的努力建立了穩固的護城河,長期穩健的經營為股東帶來了豐沛的現金流。

1. 格隆匯:因為中美交惡,進口的原材料(比如粗硫酸鹽松節油、石化品)供應和交易成本會有哪些波動?是否會給中怡帶來盈利壓力?對於原材料價格的波動,集團會採取哪些措施進行對衝?

楊毅融:這些進口原材料的供應和交易對中怡總體成本沒有太大的影響,一是因為中怡從美國進口的原材料,包括CST和石化品,佔我們原料的份額尚少;二是相關原料的進口關税只增加了5個點,很少。所以對中怡沒有什麼影響。

2. 格隆匯:今年3月,江蘇響水天嘉宜化工公司發生爆炸,引發了社會輿論對化工廠生產安全和環境污染的質疑,中怡國際在安全生產與環保方面做了哪些舉措?

楊毅融:(1)安全與環保問題是無國界的,全球化工企業都同樣面臨化工安全生產與環保問題。響水事件僅是個別事件,安全和環保問題是全世界值得重視的問題。實際上,在響水事件前後,行業上已經在施行新的更為嚴格的政策和法規。中國經過多年的治理,已經在環保和安全方面取得了巨大的進步。國內目前實行的部分法規甚至比國外更為嚴厲。

(2)中怡在設計建設和生產管理工廠時,一直走在行業的最前列,中怡的海滄工廠已經在今年9月份獲得國家工信部批准的“綠色工廠”稱號;

(3)中怡新的古雷工廠落户在國家七大化工園區之一的古雷石化基地,實行的是全封閉式管理。“愛地球愛眾生”,做好環保和安全,是我們企業一直秉持的初心和理念。

(4)國家環保和安全政策的收緊,對如中怡這樣安全環保規範化的這類企業,會獲得越來越多的商業機會,不規範的企業將被關停並轉。

3. 格隆匯:瑞士的香料巨頭奇華頓早在70多年前成立了自己的調香學院,向上要探索新味道的來源(香料),下要探索香料香精的新搭配和新應用,研發諸如睡眠芳香療法、健康調料等領域的新產品。作為行業鏈條中處於中間環節的企業,中怡如何打造自己的核心競爭力?

楊毅融:中怡現在所發展的香原料業務,主要都來源於這些國際巨頭早期所開發並起始生產的香原料分子,近年來隨着專利過期他們逐漸在讓出這塊市場。他們仍然在發展香原料,但注重的是創造新的分子,或尋找新的天然來源。中怡從事的是比較務實的工作,做好市場所需的大宗產品的生產供應及工藝創新。中怡和奇華頓等國際巨頭之間沒有壁壘,這裏體現的是產業鏈不同的專業化分工,而且未來的趨勢是分工更加專業。至於與同行之間的競爭,其實還是要構建自己的競爭優勢。

橫向一體化發展戰略

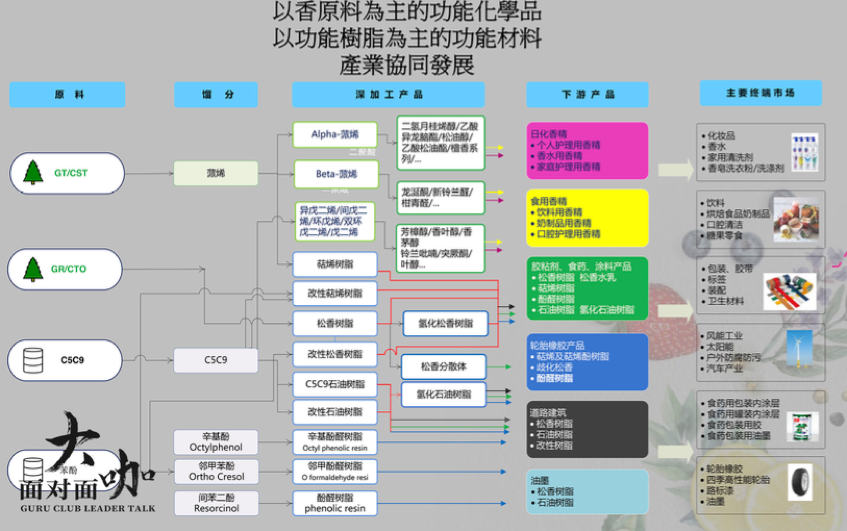

從最早的單一芳香化學品發展戰略,發展到以芳香化學品為龍頭的功能化學品,再到如今的功能化學品和功能材料並舉,功能化學品除了芳香化學品之外還包括電子化學品和醫藥中間體,功能材料則以氫化DCPD石油樹脂、特種高端樹脂以及改性松香樹脂和萜烯樹脂為主。

縱觀中怡國際的發展歷程,實際上是橫向一體化戰略的逐步成型。起初採用單一的芳香化學品發展戰略,因為原材料、生產工藝、需求市場都相對單一,沒有調節對衝的機制,也就意味着原材料急劇波動的時候,利潤很容易被上下游侵蝕。如今向功能化學品和功能材料兩個大類延伸,品類的適度擴張能夠對衝原材料產能波動的風險,將產能靈活分配到當前利潤最優的品類上,即將在2020年第一季度投產的古雷項目也是為擴大產能和應對市場變化的彈性而設計。

除了對衝成本價格、分散風險的考慮之外,新的產品品類與原有的香原料產業也能夠產生較強的協同,因為中怡國際擴張的邏輯是原材料協同和技術協同。原材料協同的核心是提高原材料的利用率,使得成本更加穩定,且成本達到最低;技術協同的核心是發揮中怡國際在香原料行業多年的積累優勢,將氫化反應、水合反應和聚合反應等合成技術,以及各種分離技術的積累,利用到新產品領域中,形成比較優勢。

中怡國際執行董事、副總裁林志剛告訴格隆匯,公司當下正專注於做多、做大香原料業務,橫向拓展香原料的產品組合,預計將從目前的兩三百個產品擴充到800至1000多個,與此同時做大每類產品的體量,提升中怡國際所佔的市場份額。

一邊有香原料作為根基性的主業,另一邊是新業務帶來增長,中怡國際擴展的其他功能化學品市場,預期每年有不低於20%的增長,保障了對香原料的研發和技術投入,使得主業能夠大踏步地擴張。

4. 格隆匯:公司現有芳香化學品(芳香與味道)、天然提取物和特殊化學品三大業務,目前競爭態勢如何?未來哪一項是發展重點?公司的資源如何配置?

楊毅融:(1)競爭態勢

芳香與味道產業的競爭態勢,二十年前是以歐洲和美國為主導,十年前逐步過渡到歐洲、美國、中國、印度,目前生產的重心逐步轉移到中國和印度。印度前幾年的比較優勢,比如蒸汽成本(煤鍋爐)等,已在逐步弱化(改為天然氣鍋爐)。中國的優勢在於,中國的化工發展是全世界總量發展最大的國家,所以我們的資源優勢會更加明顯,中國現在佔全球化工40%的產出,未來10年將達到50%。同時,伴隨化工行業整體的發展,大化工和精細化工的技術進步也會更快。我們對中國發展化學品,包括芳香化學品,都是相對樂觀的。

天然提取物方面,立足於本土豐富的資源優勢,在地化發展,利用我們的技術優勢進行深加工。當下,我們某些提取物產品已成為中國龍頭調味品公司的最大供應商。

特殊化學品與其他方面,我們秉承的是物盡其用的理念,發展與香原料有協同優勢的醫藥中間體和電子化學品,協同優勢體現在供應鏈和技術方面。

(2)未來發展的重點及考量:當下的三項業務裏,發展的重點仍然是“芳香與味道”,即“香原料”(又稱“芳香化學品”)。其中,萜類產品(即松節油來源,近年的中國年產量約7萬噸,佔全球25%份額)我們已是全球的龍頭供應商,這部分業務是中怡香原料業務的堅實基礎。除此之外,石油基來源的香原料將是公司未來的發展重點,立足於古雷正在形成的石油“煉化一體化”豐厚的下游產品的資源優勢,中怡在石油基香原料的供應鏈上會有充分的保障,未來發展的空間巨大。

(3)階段性目標:海滄工廠在進行技術改造、優化產能;古雷,除功能材料業務的新產能在建之外,用於香原料業務擴產的多功能車間目前在設計階段,預計明年第一季度動工建設。

(4)公司資源配置:公司未來的主要資源將會傾斜在古雷的功能化學品和功能材料業務的發展 。

5. 格隆匯:下一階段,中怡在香精香料上業務延伸的方向,主要是向上遊還是下游、或橫向發展?如果在垂直方向上發展的話,如何應對與原有客户或原有供應商產生的可能的新競爭?

楊毅融:中怡香精香料業務的延伸,下一階段以橫向發展為主,擴大產品組合,香原料有5000多種產品,有足夠的空間讓中怡來發展。

在垂直方向的拓展,我們目前有向下遊延伸,包括:在Flavor方面,我們選取的是具有資源優勢、地域特色的產品,目前涉及的是天然的食品調味品,和現有客户沒有競爭。在Fragrance方面,我們在做功能性除異味的產品,這裏面有香精的貢獻,也有生物性的功能,所以跟我們現有客户只有交叉互補,沒有衝突。

未來增長點

未來,中怡國際古雷基地第一階段的新產品以新型膠粘劑(功能材料)為主,在原料資源的協同下,發揮現有的優勢技術,加上新開發的技術同時達成技術協同。

近幾年,國內市場對於膠黏劑尤其是衞材膠(用於衞生巾、尿不濕)市場需求非常旺盛,目前國內人均膠黏劑消費只有1.5千克,遠低於歐美成熟市場9千克以上的消費量。對於中怡國際的新業務而言,首當其衝的機會就是國產替代,國內三大膠粘劑企業聚膠、嘉好、成銘,在向海外巨頭企業進行採購時,往往面臨着議價能力低、定製服務少的弊病,中怡國際的進入能夠解決這些企業的痛點。

至於未來如何發展,中怡國際董事會主席楊毅融告訴格隆匯,中怡的戰略思維是以市場為導向,以技術創新為驅動,不僅要洞察市場需求的變化,更重要的是中怡的技術有沒有競爭性優勢。基於這樣的戰略考量,中怡也在大膽做電子化學品、醫藥中間體方面的嘗試,“中怡在精密分離技術上積累了二十多年,具備產品純度高、得率高等專業功力,恰好能滿足電子應用領域、醫藥應用領域對原料高純度的要求。”。

6. 格隆匯:公司今年年中報淨利潤1.55億元,同比增長了44%,本次增長的主要原因什麼?此次增長是否意味着公司發展進入了新拐點?

楊毅融:(1)今年上半年的增長,其中有22%來自業務的有機增長,另外部分的增長則是因為今年6月30日與去年末比較,外匯匯率穩定,今年上半年未有外匯損失(而去年同期錄得較大匯兑損失)。業務增長的主要原因是上半年的市場供應仍較緊張,平均價格ASP高過去年同期。

(2)中怡從創業至今,一直注重做好環保和安全,這是我們企業的初心和理念。同時,這些年我們也一直在持續加大對環保和安全的投入。因此,伴隨着國家環保和安全政策的收緊,我們堅信中怡會獲得越來越多的機會。

7. 格隆匯:古雷化工園區的中怡專案當下建設進展如何?其總產能將超過當前海滄車間的產能,部分生產功能化學品,部分是香原料業務的延伸,新業務(功能材料)與原有業務(香原料)將如何協同?新業務是否已經有正在接觸的潛在客户,如何爭取優質的長期客户?未來的訂單和產能計劃預期如何?

楊毅融:(1)中怡古雷功能材料一期正在熱火朝天建設之中,預期春節前機械竣工,明年第一季度末完工驗收及開始試生產。

(2)新業務和原有業務的主要協同性體現在原料的協同採用上,包括松節油、松香以及石油基來源的C5、C9組分。

(3)功能樹脂之新材料業務開拓方面,經過幾年的努力,已完成國際及國內各大客户的接觸。其中,

a) 針對國際大客户,在規模投產前,已提供實驗樣品測試、中試產品性能測試,並據客户的測試結果和要求,相應調整了配方,提前取得客户認可;

b) 針對國內中小客户,則全面依託中怡新材料應用技術平台,為中小企業提供差異化的全方位解決方案,採取貼近客户需求的市場服務。

(4)未來訂單和產能計劃預期:整個設計產能8.8萬噸,功能樹脂6.6萬噸,香原料2.2萬噸。

8. 格隆匯:在功能材料市場上,國際巨頭仍然佔據優勢地位,一方面可以理解為存在大量國產化替代的機會,另一方面高端業務面臨的競爭壓力也不小。公司將會如何應對?

楊毅融:(1)國際巨頭雖然暫時佔據先發優勢,但是中國的需求和資源巨大,從C5、C9資源乃至下游應用的整體產業鏈發展重心已經逐步轉移到中國本土。藉助產業鏈轉移的契機,在中國新興的下游本土公司(指膠廠,譬如“聚膠”等)正在快速崛起,帶來了新的需求、本土合作的市場機會。

(2)中怡擁有國際同步的先進技術優勢,對標國際同行,所推產品的定位是“立足一流,對應主流”。

(3)發揮本土市場和資源優勢,為客户提供貼身的在地服務。

9. 格隆匯:在化工領域中,您認為未來中國企業的機會在哪些細分市場?中怡做了哪些長遠佈局和規劃?

楊毅融:(1)隨着浙江石化、恆力石化、古雷石化等眾多大型“煉化一體化”項目建設投產,中國石化迎來新一輪大發展。在中國化工領域中,應用豐富石化原料和中國豐產的天然資源深加工的精細化工也將跨越式的大發展;

(2)中怡專注於功能化學品和功能材料協同發展:

功能化學品以香原料為龍頭,同時發展與香原料業務在資源、工藝技術和裝備技術方面有協同優勢的電子化學品和醫藥中間體。

功能材料發展以古雷石化C5、C9資源來源的高端石油樹脂,結合中國豐產的松香、松節油資源,來發展改性松香樹脂和萜烯樹脂,以形成門類齊全的功能樹脂,為下游客户提供解決方案。

小結

過去,沒有企業專做香原料,大都將主業放在香料香精兩類產品上,中怡國際藉着成本和技術的優勢,開創性地以香原料為主業。也正是因為這樣的創新精神,中怡國際也敢於橫向一體化地發展,從而形成內部對衝風險的機制。

這種開拓性在相對守成的化工板塊中是難得的,古雷新工廠的用地面積一千畝,是海滄工廠的十三倍,足可見中怡擴張的野心。因為對未來的增長作出了大量投入,站在當下,業務發展邏輯儘管清晰,但尚存一定的不確定性,所以才會出現當前的窪地價值投資機會。