近日,據媒體記者實地考察發現,市面上電容、電阻、電感等供貨相對較為緊張。部分廠商已經因應目前供需情況提高了價格。電容方面,部分中低容供應亦較為緊張。

而早在10月上旬,便有消息傳出,持續降價已久的MLCC(陶瓷電容器)開啟了一輪逆轉行情。中國台灣地區被動元件廠商華新科對外宣稱,公司MLCC產能吃緊,將停止接單。國巨和三星電機亦以產能緊張為由,控制MLCC出貨,導致MLCC產品開始漲價。

據被動元件代理商表示,10月份的MLCC漲價事前毫無徵兆,原廠突然表示產能吃緊,導致下游客户只得以高價購入。不到一個月時間內,0402、0201等低容MLCC價格在一個月內的漲幅已超過20%,個別型號如0603等產品,其價格漲幅甚至超過三倍。

業內人士指,MLCC價格在經過上半年的大幅下跌後,已觸底企穩,在經歷了今年前三個季度的庫存去化及公司主動調節存貨之後,目前MLCC行業庫存較低,且價格較為穩定,後市將維持震盪攀升。

股票市場對應板塊方面,隨着MLCC價格震盪攀升,被動元件板塊指數亦在十月底出現了一波較為明顯的回升。

(圖源:同花順iFinD)

此前一直在低位徘徊的MLCC,緣何又突然拉昇,這波價格攀升又將利好行業哪些個股呢?

庫存見底,MLCC價格週期性回漲

按元件內部是否具有任意形式電源劃分,電子元件可分為主動元件及被動元件兩大類。被動元件指不影響信號基本特徵的電路元件,其僅可通過LC電路或變壓器來增加電流或電壓。較常見的被動元件有電感、電阻、電容、變壓器等。當中,電容具有隔直通交、耦合、旁路、濾波等功能,常用於臨時存儲電力並消除電子噪聲,是電子產品中大量使用的元件之一。

電容當中,陶瓷電容由於具有體積小、高頻特性好、壽命長、電壓範圍大等特徵,應用較廣泛,其佔電容市場的份額大約為56%。而陶瓷電容下又可再細分為單層陶瓷電容、片式多層陶瓷電容和引線式多層陶瓷電容。

而本文的主角MLCC(Multi-layer Ceramic Capacitors)其實就是片式多層陶瓷電容。作為陶瓷電容的一種,MLCC具有體積小、容量大等特定,符合當前大部分電子產品輕、薄、短、小化的發展趨勢,因而被廣泛應用於消費類電子、家用電器、通信及汽車電子領域。

按Semi Media統計,MLCC的下游應用電子產品主要有手機(28.7%)、計算機(26.95%)、家電(13.14%)及汽車(7.06%)等。

隨着電子信息技術的快速發展,MLCC下游市場亦迅速擴張,拉動產品需求增長。據智研諮詢預測,2020年,MLCC市場銷量將會從2017年的42000億隻增長至50000億隻。

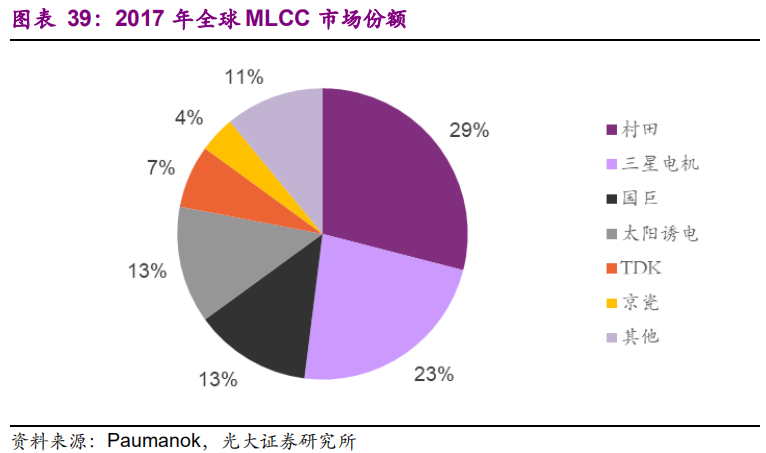

就行業供給而言,MLCC供給較為集中,前五大廠商佔據着市場85%的份額,基本為日本、韓國及中國台灣地區的廠商。中國內地的MLCC供應商則有風華高科、潮州三環、深圳宇陽等。

整體而言,由於行業競爭激烈,MLCC的利潤較為微薄;惟高端超小型MLCC及高容MLCC因為技術門檻較高,利潤亦較高。但目前高端MLCC產能仍主要集中在日本和韓國廠商,其應用領域主要為汽車行業。

(圖源:光大證券研報)

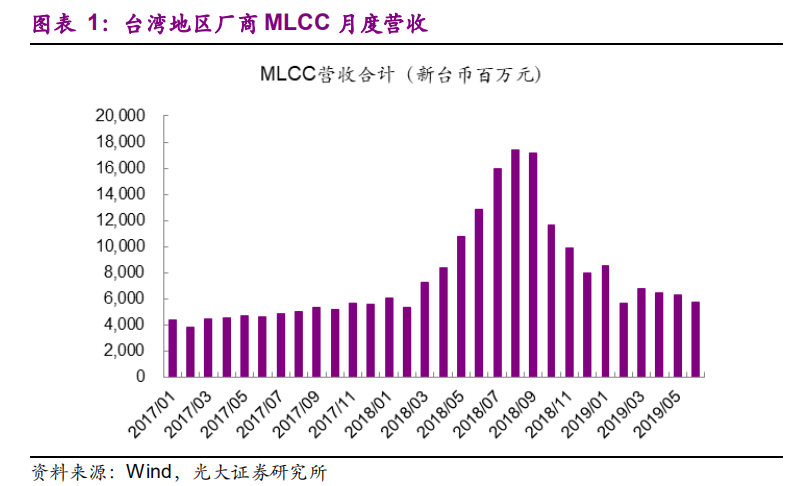

2017年,部分MLCC日本廠商退出常規的低利潤MLCC產能而轉向其他高價值產品,導致去年前三季產品大幅漲價,引發廠商及銷售渠道惡意囤貨。而在第四季開始,隨着行業新產能補充及需求下降,MLCC進入下行週期,價格大幅下行,行業在今年前三個季度處於去庫存狀態。

從台灣地區廠商MLCC月度營收統計可見,從去年九月份開始,行業總營收呈現斷崖式下跌,且該趨勢一直維持至今年前幾個月。

(圖源:光大證券研報)

而本次年末MLCC價格再度上漲,主要邏輯是在旺季效應之下,中國內地渠道商對於高端個人計算機和智能型手機所需的0402和0201規格的MLCC產品進行補貨,導致廠商供應緊張。據多家外資法人機構預期,目前供應緊張的情況恐將延續至明年第二季。

據業內人士分析,MLCC供應突然吃緊,一方面是由於上半年行業一直處於清庫存狀態,因此無法應對突然的需求激增;另一方面,在需求端,下半年5G基站、物聯網終端、自動駕駛汽車及5G手機(較4G手機須使用更小、更多的電感)數量增加,亦加劇了MLCC的供求失衡。

另外,網絡上亦有懷疑指,華新科等大廠突然“默契”宣佈產能不足似乎是有意而為止,實際上其根本為完全釋放MLCC產能。

不論如何,在年末各種終端踴躍而出的情況下,MLCC的供需確實是出現了一定失衡了。據悉,目前乾坤、奇力新、順絡等廠商都在加緊擴產,以應對短期內5G全面落地帶來的產品需求。

行業受益個股有哪些?

據業內人士分析,MLCC在經過今年幾個季度的下跌後,跌幅逐季呈現收窄,目前MLCC價格仍高於2017年第四季的價格,國巨、華新科等公司上個季度毛利率已下滑至31%及29%,遠低於歷史最高50~60%的區間。但公司庫存已減半,加之產能或的確有限,其生產的MLCC產品價格及毛利率均有望觸底。

MLCC供需趨緊,不僅有利於台系的供應大廠,對於國內MLCC供應商而言,同樣有利於其MLCC價格及產品毛利率的雙提升。

在A股上市公司中,火炬電子(603678.SH)為國內領先的MLCC供應商及軍用MLCC龍頭。前三季度,公司實現營收17.27億元,同比增長19.72%,歸母淨利潤2.91億元,同比增長15.23%。

據公司季報披露,其在建工程為4.22億元,比期初增加57.02%,主要為子公司立亞新材和立亞化學持續投入建設及子公司廣州天極購入廠房。隨着下游需求增長及產能逐步釋放,公司盈利能力有望進一步提升。

風華高科(000636.SZ)亦是國內領先的MLCC生產商,且為全球第八、國內最大的被動電子原件生產企業,擁有從材料、工藝到產品大規模研發製造的完整產業鏈。

今年11月底,風華高科收到證監會處罰決定,表示因公司2015年年度報告、2016年半年度報告及2016年年度報告存在虛假記載,且公司未及時披露召開相關董事會會議,風華高科及26名涉事高管、前高管均受到了行政處罰,罰款總額高達187萬元。

但值得一提的是,截至今年第三季度,風華高科存貨餘額分別為4.59億元,已回落至2016年水平,顯示公司去庫存取得一定成效,在MLCC供需趨緊的情況下,公司或能借MLCC新一輪行情開啟改善業績。

國瓷材料(300285.SZ)屬於MLCC上游供應商,主要從事鈦酸鋇基礎粉、MLCC配方粉等電子陶瓷粉體材料的生產和銷售的企業。公司主營業務為生產和銷售包括高純度、納米級鈦酸鋇基礎粉及包括X7R、X5R、Y5V、C0G等MLCC配方粉在內的電子陶瓷粉體材料。

今年前三季度,公司實現營收15.37億元,同比增長21.11%,歸母淨利潤3.59億元,同比下降9.18%,扣非歸母淨利潤3.46億元,同比增加29.83%。截至第三季,公司已完成MLCC第三階段擴產,整體產能達1萬噸,新制造車間具備生產小顆粒、高可靠基礎粉和配方粉能力,滿足高容、車載用高可靠MLCC需求。