昨日,第一商用車網公佈11月重卡銷售數據。據網站披露,上月全國重卡市場共銷售各類車型約9.4萬輛,環比增長3%,同比增長5.3%。市場取得自今年七月份以來連續第五個月連續增長。

統計前十一個月,重卡市場累計銷售107.44萬輛,同比增長1%。市場預計今年全年重卡市場總銷量將超過115萬輛,創重卡行業年銷量新高。

在汽車行業整體景氣度不高的情況下,重卡行業是如何像戰火中盛開的罌粟花一般走出獨立行情,並綻放得如此燦爛明媚的呢?

高景氣度料將維持至明年

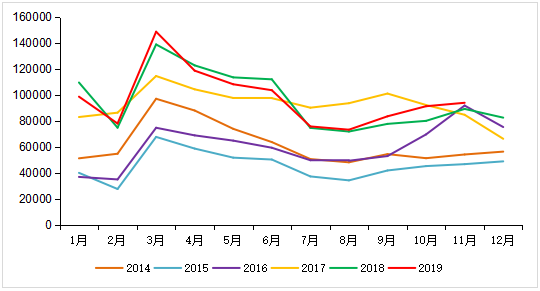

據第一商用車網披露數據,全年而計算重卡行業銷量在今年前三個月整體維持上行,但其後四個月銷量環比收窄,至七月份至十一月銷量開始重新增長。具體而言,重卡市場1月銷量同比下降3.3%,4月份銷量同比下降3.3%,5月銷量下降4.7%,6月份下降7.5%;但在其餘2、3、7、8、9、10及11月期間,行業銷量分別同比增長4.3%、7.1%、1.5%、2%、7.5%、14.1%及5.3%。

(圖源:第一商用車網)

至於重卡行業近期景氣度持續提升的原因主要有以下幾點:

首先,就重卡的下游行業而言,近期物流運輸需求較大。其中,就快遞物流而言,單雙十一當日天貓平台訂單量就達到12.92億,同比增長24%;全國範圍內郵政、快遞企業共處理5.35億件快件,同比增長28.6%。且按郵政局預計,11月11至18日全行業處理件量將達到28億件。

而“雙十一”不過是目前快遞業快速發展的縮影:今年前三個季度,全國快遞服務企業業務量累計完成439.1億件,同比增長26.4%;業務收入累計完成5271億元,同比增長24.1%。基於“直播帶貨”等宣傳手段層出不窮,國貨、海外淘等產品齊飛,“剁手一族”一直剁手一直爽的趨勢仍未發生變化,快遞物流業的持續高增長亦支撐與物流運輸相關的重卡需求。

除快遞物流外,隨着供暖季到來,煤炭物流卡車的需求自然亦會提升。

除此之外,重卡的另一個下游行業基建工程行業受益於年內(尤其是下半年)企業債券、地方專項債券頻頻放水,大項目紛紛上馬,重卡自然亦成了標配。

其次,年底臨近,年初定下國三及以下柴油貨車淘汰更新階段性目標亦逼近deadline,過了“死線”,問題就嚴重了。於是乎各地政府(尤以大氣污染治理較大城市為甚)在近期加大了對國三車限行、禁行力度,並出台有關補貼政策,鼓勵淘汰國三柴油貨車,刺激市場更換新重卡。

再者,在今年無錫橋樑坍塌事故,地方對國道短途超載(即“大噸小標”現象)的監管力度持續加大,此前不達標的輕/重卡亦因而有了更換成新重卡的需求。

最後,明年農曆新年時間較早,因此各個重卡品牌經銷商亦將做庫存及備貨時間提前,一定程度上亦促進了年末,尤其是11月重卡銷售走高。

值得一提的是,在年底部分重卡整車廠可能會“預留”銷量至全年,故本月5.3%的同比增速可能被部分壓低,實際11月銷售數據可能會高於目前披露的數據。

即使是這樣,按照目前趨勢,今年重卡銷售仍有望創歷史新高。

而展望明年,鑑於快遞、快運等重卡下游行業將繼續維持快速增長,明年為重點區域淘汰100萬輛中重型柴油貨車的截至年,超載超限治理繼續趨嚴及專項債繼續發放,繼續利好重卡分類下的工程車市場需求,以商用為主的重卡行業將有望繼續走出別於汽車大行業的行情,維持目前的高景氣度。

利好行業標的有哪些?

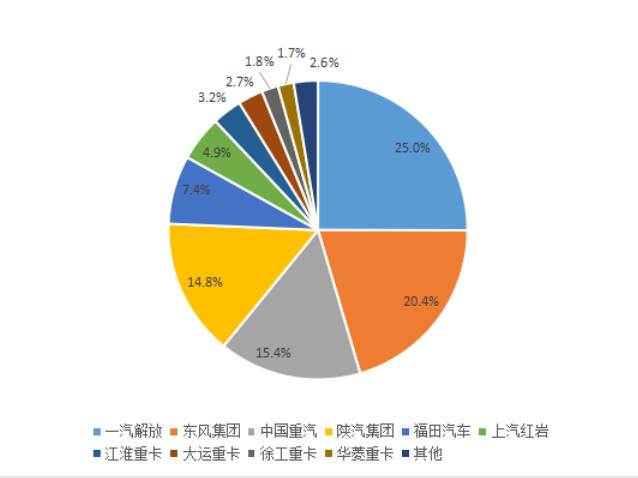

按第一商用車網統計,今年前十一個月按重卡生產商銷售重卡數量佔比計算,排名前列的生產商分別為東風重卡、中國重汽、陝汽集團及福田汽車,期內其分別完成銷售重卡21.97萬輛、16.59萬輛、15.90萬輛及7.92萬輛,市場份額分別為20.4%、15.4%、14.8%及7.4%。

(圖源:第一商用車網)

在以上市佔率排名前列的重卡生產商中,已上市公司包括中國重汽(000951.SZ)及一汽轎車(000800.SZ)。

中國重汽今年前三季度累計實現營收292.6億元,同比下降6.3%;實現歸母淨利潤8.2億元,同比增加12%。第三季單季而言,公司實現營收67.9億元,同比下降21.8%;歸母淨利潤1.8億元,同比下降27.5%。

在第三季度,上文提及的“大噸小標”監管整治對公司工程重卡短期內的銷售造成了一定負負面影響,惟隨事件影響褪去後,行業對工程重卡需求將重新釋放,公司市佔率將有望在目前基礎上出現回升。

值得一提的是,今年第三季度公司綜合毛利率為11.2%,環比第二季度小幅下降0.3個百分點,但仍維持在11%以上的歷史最高區間內,表明公司降本增效持續取得成效。

一汽轎車前三季度則實現營收172.92億元,同比下滑6.95%;歸母淨虧損2.67億元,同比下降297.33%。

另據一汽轎車在上月底公佈的重大資產重組方案,公司擬將擁有的除保留資產以外的全部資產和負債轉入其全資子公司轎車有限後,將轎車業務100%股權作為置出資產,與一汽股份持有一汽解放全部股權中等值部分進行置換。

換言之,一汽轎車旗下重卡生產商一汽解放將通過資產置換的方式轉入上市公司。而公司自10月22日以來,股價漲幅已達49%。

(圖源:格隆匯網站)

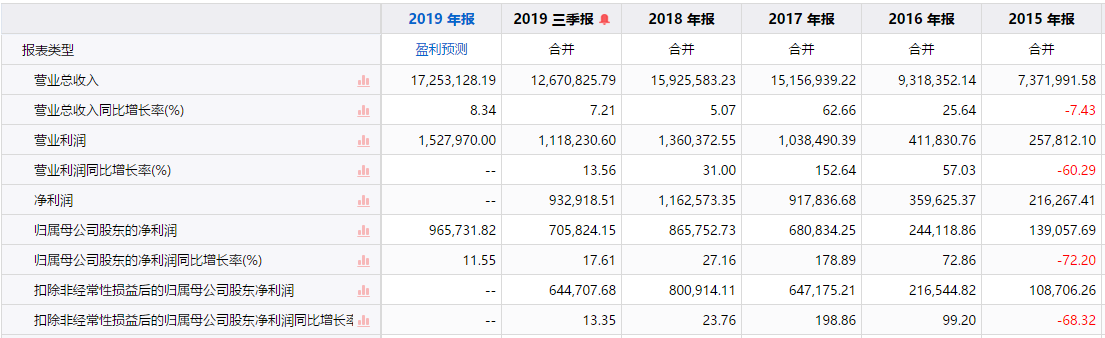

除整車生產商外,重卡行業的上游零部件生產企業還有濰柴動力(000338.SZ)。公司主要生產重卡發動機,今年前三季度,其實現營業收入1267億元,同比增長7%;歸母淨利潤 70.6 億元,較去年同期的60.0億元增長18%,業績略超預期。

(圖源:同花順iFinD)

作為柴油機行業的龍頭企業,公司近年在柴油機市場的佔有率亦從16年的10.95%到19年1H的19.6%,期間8.7個百分點的增幅大幅領先於同行其他競爭對手。

除重卡發動機外,今年上半年公司非道路發動機銷量已佔公司總銷量約30%,其中工程用和農用發動機銷量同比分別增加7.5%及23.8%至7.4萬及2.6萬台;而重卡銷量佔比則為55%。

一方面,公司多元化的經營策略及產品結構將降低重卡行業週期性波動對其業績產生的影響;另一方面,隨着重卡行業景氣度持續上行,發動機市佔率不斷提升的濰柴動力將能充分受益於行業的利好發展。

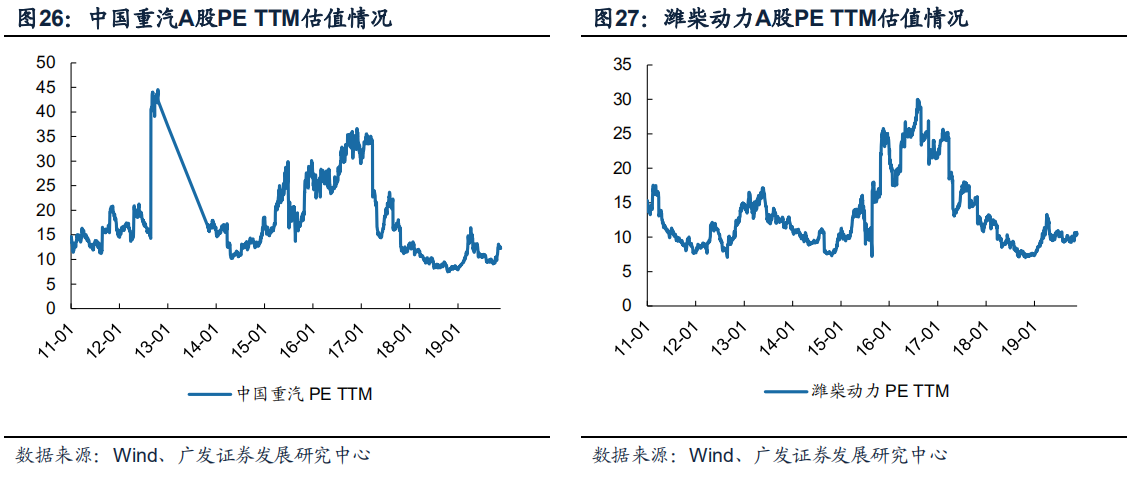

最後,值得一提的是,目前中國重汽及濰柴動力的PE(TTM)分別為及13.58及10.98,均處於其近九年來市盈率相對較低的位置。

(圖源:廣發證券研報)