日前,華為發佈新款平板電腦Mate Pad Pro。電腦採用貝母白/夜闌灰/青山黛/丹霞橙四種配色。在設計上,採用了打孔屏設計,屏佔比達90%。配置上,Mate Pad Pro搭載了華為最新一代處理器麒麟990,並首次引入了反向無線充電技術。通過手機、電腦平板系統的互聯,用户還可通過單屏幕實現對多台設備的控制。

至於定價方面,產品售價3299元起。

華為的平板新品預售情況如何,目前尚不得而知,但昨日股票市場上華為概念板塊已是一片歡騰。維科技術、光弘科技、誠邁科技、矩子科技、北信源等個股漲停,長信科技、欣旺達、奮達科技、縱橫科技等紛紛跟漲。

(圖源:同花順)

在一眾概念股中,與此次華為發佈的平板Mate Pad Pro關係較大的當屬光弘科技(300735.SZ),就在深交所互動易平台上,公司表示自己就是華為Mate Pad的代工廠,但就其代工生產Mate Pad對公司今年淨利潤的影響,光弘科技卻並未詳細解答,只深藏功與名。

(圖源:深交所互動易)

事實上,此前光弘科技便是華為的核心供應商,為華為提供智能終端產品(包括智能手機)及網絡設備等。

正因如此,昨日的光弘科技股價直接拉開了漲停攻勢。那麼這個所謂華為平板的代工廠,又是什麼來頭呢?

前三季扣非淨利潤同比大增79%

據公司披露,光弘科技主要從事消費電子類、網絡通訊類、汽車電子類等電子產品的PCBA(Printed Circuit Board +Assembly,指PCB 空板上件及插件)及成品組裝,並提供有關製程技術研發、工藝設計、採購管理、生產控制、倉儲物流等服務。公司提供的主要產品涵蓋消費電子類(智能手機、平板電腦);網絡通訊類(網絡路由器、基站定位終端);物聯網、汽車電子類(OBD、行 車記錄儀)電子產品。

光弘科技以EMS(Electronic Manufacturing Services)模式經營。在該模式下,公司以客户需求為導向,為用户提供定製化電子產品製造服務,涵蓋原材料採購、新產品導入(NPI)、PCBA、成品組裝、倉儲物流等電子產品製造全環節。

今年前三季度,光弘科技共實現營業收入20.48億元,同比增長81.61%;歸屬於上市公司股東的淨利潤3.06億元,同比增長72.84%;歸屬於上市公司股東的扣除非經常性損益的淨利潤2.76億元,同比增長78.65%。

第三季單季,公司實現歸屬於上市公司股東的淨利潤1.13億元,同比增長26.03%;歸屬於上市公司股東的扣除非經常性損益的淨利潤1.02億元,同比增長20.60%。

就今年營收增速而言,公司營收增速在今年持續增加(由25%增加至82%),主要是由於客户EMS代工訂單增加,及合併印度子公司收入所致。

2018年12月,公司對印度VSUN公司投資5.27億印度盧比(約合0.52億元人民幣),持有其50.82%股份,併成為其控股股東。投資完成後,公司在印度VSUN公司開設SMT(Surface Mount Technology,表面組裝技術)生產線及員工培訓,正式進軍海外市場。

值得留意的是,該收購亦導致公司截至第三季末商譽1772萬元(去年同期為零),但該商譽佔公司淨資產(20.52億元)比例較低,相對處於較為合理的範圍內。

而公司扣非淨利潤在第三季出現下滑,同比僅增長20.60%,則可能是由於美國禁售令及谷歌停止提供GMS對華為新機海外銷售造成一定影響,導致公司EMS代工業務增速從而出現放緩。

(圖源:同花順iFinD)

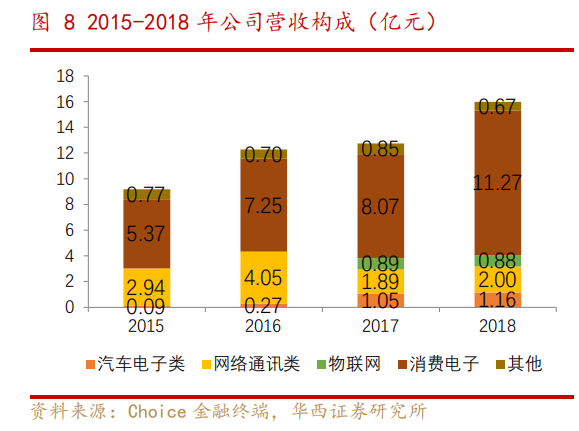

就營收來源而言,公司營收主要來自五大類產品,包括消費電子類(智能手機、平板電腦);網絡通訊類(網絡路由器、基站定位終端);物聯網、汽車電子類(OBD、行車記錄儀)及其他電子產品。

2015年至2018年,公司電子類消費產品營收佔比由59%增至71%;網絡通訊類產品則由32%下降至17%;物聯網、汽車電子類及其他電子產品佔比由9%增至7%。值得一提的是,公司自2017年起方開始開展物聯網業務。第一年業務取得8900萬元營收;第二年營收相若,為8800萬元。該部分物聯網業務未來有望成為公司新的業務增長點。

(圖源:華西證券研報)

就服務客户而言,公司現服務客户包括華為技術、上海大唐、華勤通訊、聞泰通訊、小米、OPPO、vivo等國內企業,並通過聞泰、華勤等ODM廠商間接成為三星供應商。

就研發投入而言,2014年至2018年,公司研發投入由2600萬增至6600萬元,複合年增長率為26.22%,佔營收比例約為4%。截至今年前三季,公司研發投入為5239萬元,佔營收比例為2.6%。

同期四年間,技術人員佔公司全體總人數比例由3.69%增長到10.74%,生產人員則由90.59%下降到 81.59%,表明公司在研發方面投入持續,且生產自動化已取得一定成效。截至最新公司前三季度的淨利潤率為14.94%,在代工這一勞動高度密集型的行業內已屬較高水平。

未來業務前景如何

就公司未來的增長邏輯而言,可分為國內、國外及公司自身擴產三大主線:

國內而言,智能手機及平板電腦市場規模在5G實現商業化後將迎來放量增長。據中國信息通信研究院預測,2014年至2024年期間,中國手機出貨量將從3.9億部增長至4.7億部。而公司目前已成為華為及OPPO的供應商。就市場份額而言,今年第二季度,華為及OPPO合共佔據中國智能手機市場份額37%。

而在平板電腦方面,2018年第二季度至於今年第二季度,中國平板出貨量從549萬台增加至561萬台。今年第三季華為平板的市佔率達到37.4%,首次超越了佔比33.8%的平板電腦,排名第一。

而在平板電腦領域,光弘科技不僅是華為Mate Pad Pro的代工生產商,更是華為平板電腦的最大供應商,此外,在網絡通訊類產品方面,華為同樣亦是公司的第一大客户。因此光傍上了華為這一點,公司在手機及平板代工生產方面似乎就不怎麼愁訂單。

而就物聯網及汽車電子而言,據巨豐財經預測,中國物聯網規模將從0.9萬億元增長至1.8萬億元。如前文所述,公司在該領域剛起步不久,仍有較為充分的增長空間。至於汽車電子方面,2015年至2018年,公司產生營收從0.09億元增長到1.16億元,複合年增長率為134.46%,未來該領域仍有快速增長的空間。

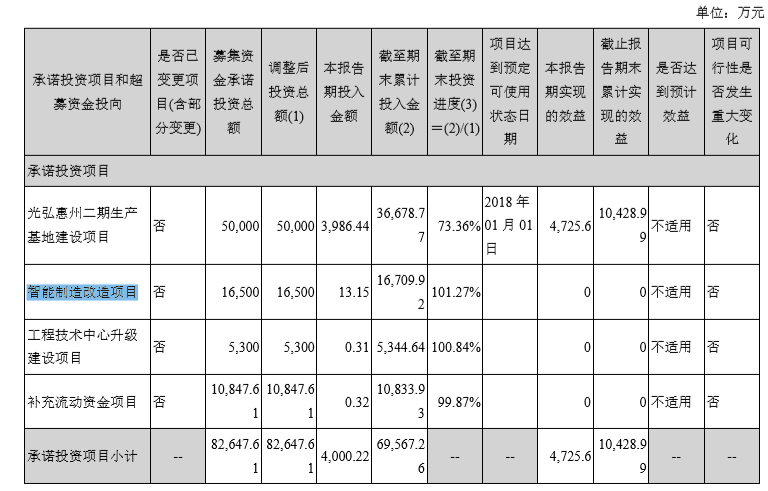

公司自身方面,據中報披露,其“光弘惠州二期生產基地建設項目”、“智能製造改造項目”、“工程技術中心升級建設項目”目前已建設完成並達到可使用狀態,未來該等項目投產後產能將得到逐步釋放,增厚公司利潤。

截至今年年中,公司僅有光弘惠州二期生產基地建設項目累計貢獻1億經濟效益。隨着其他項目投產,公司產能將進一步擴張。

(圖源:公司中報)

綜上,從往績看光弘科技的業務及業績質地還是較為紮實的,近期增長也比較迅猛,算是一家不錯的公司。但目前公司因為Mate Pad Pro的關係已經蹭上了華為概念,受到資金的追捧,短期內的股價或會比較波動,投資者對此還是需要審慎看待。