作者 | 青海之夜

數據支持 | 勾股大數據

航空公司是重資產公司,營收很大程度決定於資產規模,因此航空公司估值多用PB估值法。但是我們看到,南方航空的PB只有1.23倍,而春秋航空PB為2.56倍,比南航2倍還多。如果我們列舉一下主要客運航空公司估值,會發現只有春秋估值最高,吉祥其次,三大國有航空估值普遍在1.2-1.3倍。為什麼春秋估值會高很多?

眾所周知,春秋定位廉價,吉祥次之,三大國有航空則是普通價位。當然,哪家都有打折的時候,不過平均算下來,春秋還是最便宜。尤其是到春秋官網按會員價買票,不用説比其他航空公司,甚至能比高鐵還要便宜。

北京到成都的春秋機票和高鐵

數據來源:春秋航空官網、12306

1

票價低為什麼還能賺錢

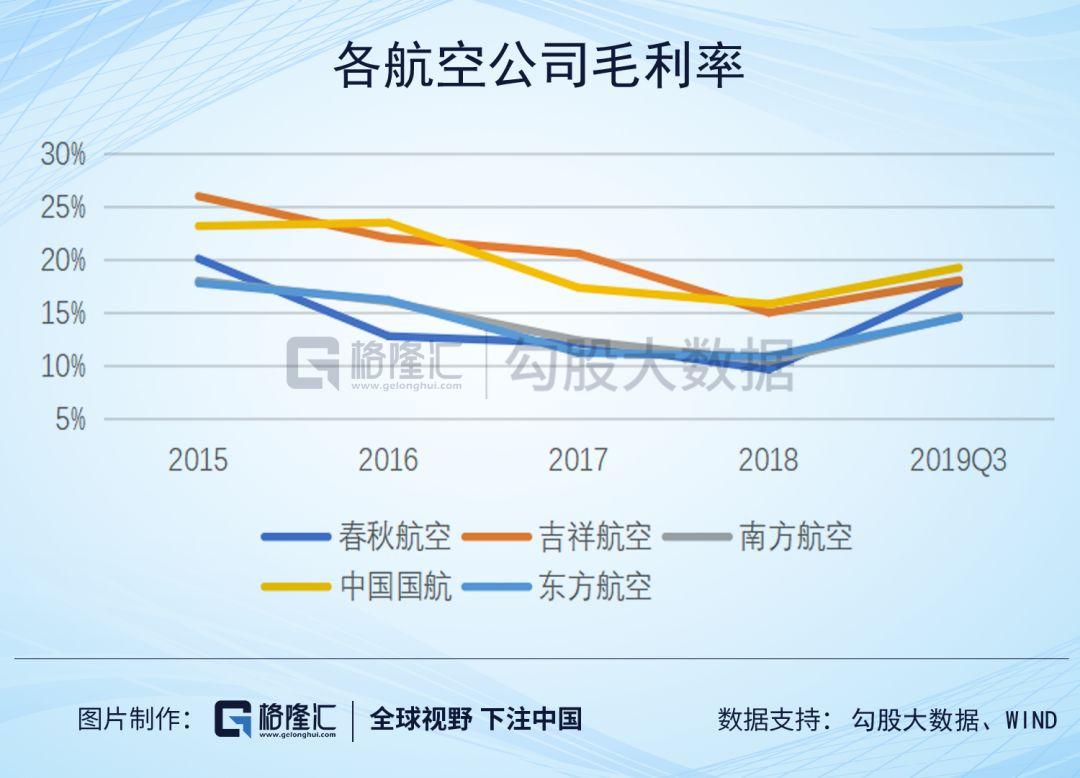

春秋航空價格這麼便宜,能否盈利呢?我們看看公司財務報表,公司不光能盈利,淨利率還較高。公司毛利率相比而言並沒有顯著優勢,但是淨利率明顯高於三大國有航空公司。主要是因為地方政府或民航局對航空公司有補貼。一些偏遠的小飛機場為了吸引航班,對落地的飛機有補貼,春秋因為轉站多,補貼也拿的多。

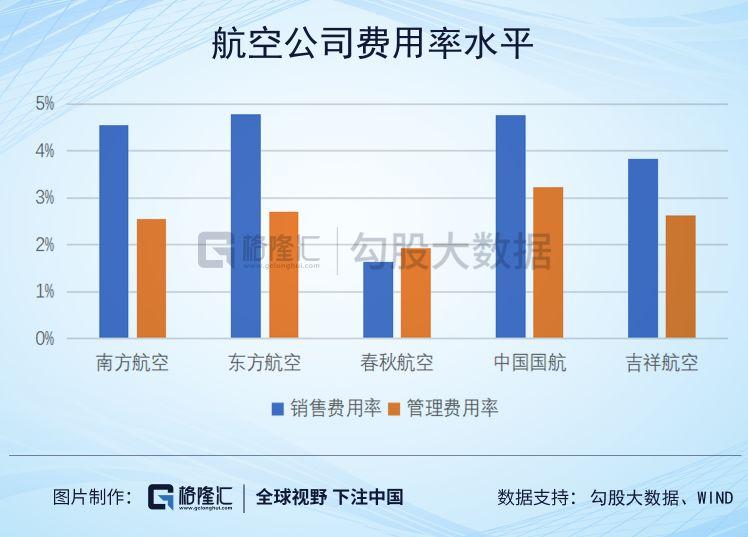

利潤率高當然不完全因為補貼高,因為航空公司會把補貼預計收入,降低票價。春秋低票價,卻能維持高淨利率,春秋的運營成本、費用一定很低。那麼春秋通過哪些方式來降低成本、提高利潤率呢?春秋將其概況為 “兩單”、“兩高”和“兩低”,即單一機型和單一艙位、高客座率與高飛機日利用率、低銷售費用與低管理費用。

單一機型是指春秋全部採用空客A320,統一配備 CFM56發動機。使用同一種機型和發動機降低購買和租賃成本,降低維修成本,降低人員培訓複雜度。單一艙位是指春秋只設置經濟艙位,不設頭等艙與公務艙。另外,普通航空公司經濟艙座椅前後間距在31-32英寸之間,而春秋間距減小到了28英寸左右,而且用鋁合金的超薄座椅,座椅角度無法調節,儘可能地保證更多的座位。2015年9月起,春秋開始引進186座A320飛機,較以前180座增加6個座位,而南航的A320是152座。

公司通過單一機型運營獲得更高的保障效率,緊湊的航線排班和較少的貨運業務進一步提高了飛機過站時間。此外,公司更多地在8點前或21點後起飛,增加日均航班班次。這樣,公司飛機日利用率達到行業最高水平。高客座率是因為公司定價便宜吸引客户,而且公司擴充飛機較為謹慎,每次都幾乎滿員。

公司通過給予直銷渠道更低的票價來吸引客户,包括公司官網以及公司APP,目前公司直銷佔比達到90.8%。公司擁有唯一獨立於中航信體系的分銷、訂座、結算和離港系統,每年為公司節省大量的銷售費用。2019年上半年,公司銷售費用率為1.75%,明顯低於行業。

春秋最大程度地利用第三方在各地機場的資源,不僅保證飛機最快起飛,還降低了相關管理費用。春秋通過預算管理、績效考核以及人機比的合理控制,降低費用。2019 年上半年公司管理費用率1.12%,也遠低於行業。

除了公司聲明的“兩單”、“兩高”和“兩低”外,公司還有其他節省成本的方法。比如公司對於機長有節油獎。節油方式包括,儘可能長的滑行後起飛,起飛後儘快拉到1萬米高空減少風阻,儘量直線飛行,下滑時長距離滑行避免使用反推。

公司一直在進行全流程運營系統的研發,2019年上半年研發費用4562萬元。公司擁有自主研發的航班調配系統、維修管理系統、地面管控系統等,保證航班高效率運營。公司還成立節油委員會,通過自行開發的大數據預測模型進一步加強節油管理。

公司還有其他精簡成本的方法,比如更低的行李限重、取消免費的飛機餐。雖然給消費者帶來不便,但是對價格敏感的消費者來説是可以接受的。前面提到的中轉也是降低成本的方法,但是停留時間較長對乘客來説也是個問題。商務出行的人一般都會避開這種航班,對於私人消費者來説,是可以接受的,畢竟中轉航班一般便宜的多。

既然是廉價航空,公司的飛機安不安全?據公司2019半年報披露,公司平均機齡為5.0年,還是比較新的,因為飛機的設計壽命一般是20年。公司高度重視安全,成立到現在沒有發生過一起空難。今年上半年,公司新購置5台飛行模擬機,以加強對飛行員的培訓。

公司單公里收入是南航的75%,但是淨利率比南航高11個點,不難看出,公司平均成本只有南航2/3左右,公司節約成本效果明顯。

2

估值高的原因

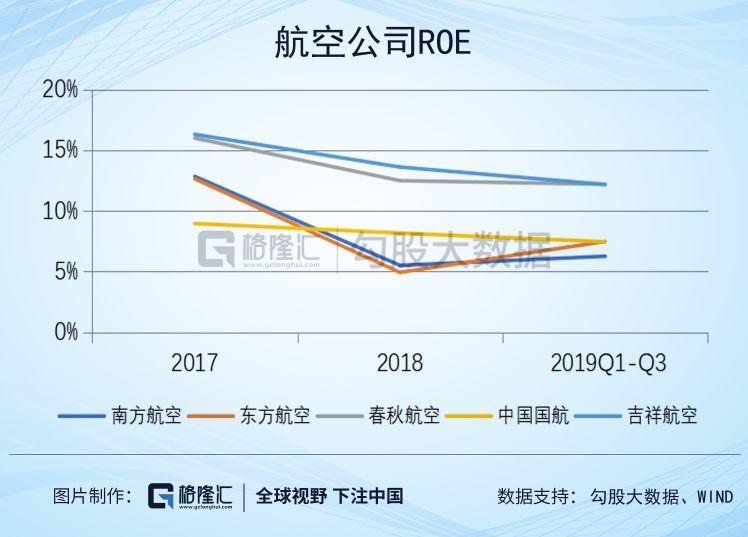

春秋票價很低,成本更低,淨利率還是大幅高於三大國有航空。淨利率高即公司盈利能力強,體現到ROE、ROA上,這兩個指標也超過同行。ROE高代表春秋在單位淨資產上盈利更多,春秋的淨資產當然更值錢,所以PB會比較高。

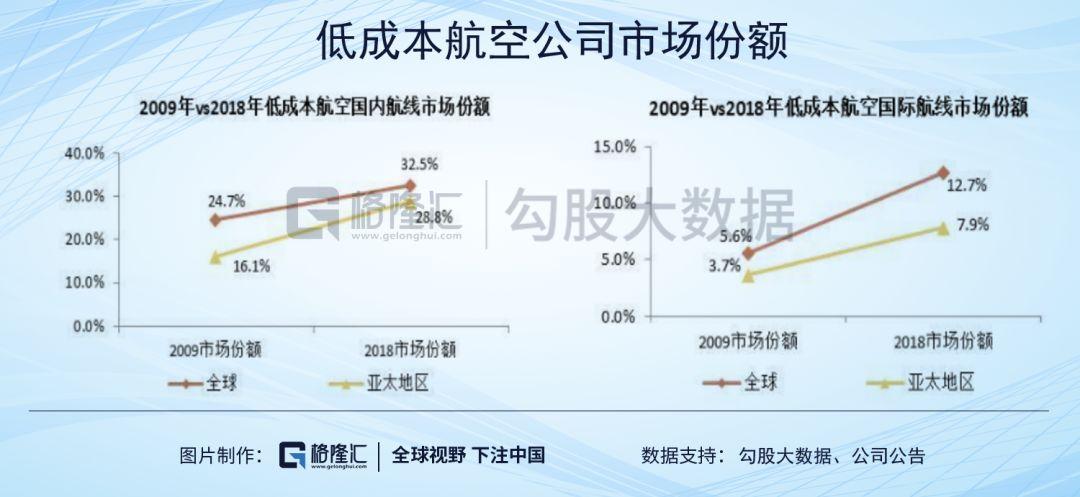

另一方面是,公司低成本低價位,就是為草根量身定做的航空公司。雖然一分錢一分貨,很多消費者不太喜歡春秋,畢竟春秋航空犧牲太多客户體驗。不過在任何國家,草根都是大多數,中國還是發展中國家,尤其明顯,草根的聲音是值得關注的。從亞太乃至全球角度來看,廉價航空市佔率近10年都是在提高的,預計未來這個趨勢會延續。

對應的,廉價航空公司營收增速會更高一些。春秋近三期增速顯然高於其他航空公司,目前僅略低於吉祥航空的增速。營收增速高的公司估值應該更高,體現到PB上也一樣。

從公司歷年估值來看,目前的PB估值也在一個合理位置。雖然航空公司盈利不太穩定,但是年度PE也有一定參考價值,春秋PE為21倍,也是比較合理的估值。

既然春秋航空值這個價,那麼春秋存在投資機會嗎?我認為春秋航空作為一家主推性價比的公司,未來市場份額有望持續擴大。目前春秋年營收增速在15%左右,公司在進一步推出降本措施,利潤增速有望更高。預計春秋今年營收152億元,淨利潤18.3億元,PE為20.8倍,PB為2.54倍;預計春秋明年營收177億元,淨利潤21.2億元,PE為17.9倍,PB為2.24倍。公司作為廉價航空龍頭,價格比較便宜,還是值得投資的。