11月21日,紅宇新材(300345.SZ)在賣盤的兇猛打壓下,再度吃到一字跌停。截至今日收盤,該股最終報收11.17元/股,全天成交682.26萬元,最新總市值為49.29億元。

事實上,這已經是該公司連續第二天吃到一字跌停板了,而且今日賣一位置上還有超過42萬手賣單在排隊出逃,其明日的股價表現或許也不太樂觀。而該公司停牌前一天的股價還是漲停的,這也就是説,當天追高進去的投資者在這波股價暴跌的過程中將遭遇大幅虧損。

值得一提的是,紅宇新材年初至今的股價表現卻極為亮眼,期間漲幅高達221%。

(圖片來源:格隆匯)

溢價收購鉑睿智恆75%股權

資料顯示,湖南紅宇耐磨新材料股份有限公司上市於2012年8月,公司的主要業務包括:在礦山、水泥和火電行業推廣高效球磨綜合節能技術,為客户“提產、節能、降耗、環保”提供綜合解決方案;可控離子滲入(PIP)技術的產業化推廣。

截至目前,該公司的控股股東為建湘暉鴻,實際控制人則是盧建之。

從最近的消息來看,該公司的股價之所以會出現這種情況主要是因為公司近期拋出了一個重組方案。

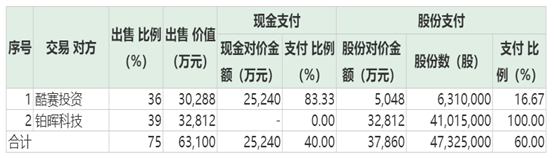

11月19日晚間,紅宇新材發佈重組報告書稱,公司擬以非公開發行股份及支付現金的方式購買深圳鉑暉科技有限公司、深圳酷賽投資企業(有限合夥)合計持有的深圳鉑睿智恆科技有限公司75%股權。

本次交易標的公司鉑睿智恆100%股權的預評估值8.46億元,較2019年7月31日未經審計的淨資產賬面值8087.8萬元增值7.65億元,評估增值率為946.02%。

此次收購的交易金額暫為6.31億元,其中現金的總體支付比例為40%,交易股份的總體支付比例為60%,而此次發行股份的價格為8元/股,較今日的收盤價折價了31.68%。此次發行股份大幅折價或許也是近兩日大跌的原因之一。

(圖片來源:Wind)

與此同時,上市公司擬通過詢價方式向包括華民集團、盧光輝在內的不超過5名特定對象發行股份募集配套資金,募資總額不超過2.7億元且發行股份數量不超過上市公司股本總數的20%,募集配套資金在扣除本次發行相關中介費用後用於本次交易現金對價的支付。

另外,上市公司實際控制人控制的企業華民集團將認購不低於9000萬元、公司引入的戰略投資者盧光輝將認購不低於8000萬元。此次交易也構成重大資產重組及關聯交易。

交易對方承諾:標的公司2019年至2021年實現的淨利潤(合併報表中扣除非經常性損益前後歸屬於母公司股東的淨利潤孰低)分別不低於7000萬元、9100萬元、1.18億元。

標的公司質量如何?

交易預案顯示,鉑睿智恆成立於2014年12月,公司以自身開發的基於Android深度定製的智能終端操作系統“dido OS”產品及移動端應用商店“i酷市場”為核心,為移動智能終端廠商提供產品的設計、研發服務,同時基於“dido OS”和“i酷市場”,為移動互聯網數字媒體提供應用分發、APP安裝、廣告推廣等營銷服務。

公司的主要服務對象為移動智能終端廠商和移動互聯網數字媒體,如百度、騰訊、愛奇藝、今日頭條等知名互聯網企業。

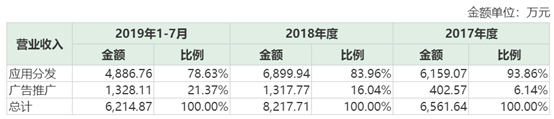

業績方面,2017年至2019年1-7月,該公司分別實現營收6562.08萬元、8228.45萬元和6220.84萬元,同期的淨利潤分別為3137.09萬元、4064.74萬元和4049.16萬元。

從不同的業務板塊來看,標的公司的主營業務收入主要來源於應用分發和廣告推廣兩項業務,其中應用分發業務在上述各報告期內實現的營收分別為6159.07萬元、6899.94萬元和4886.76萬元,在當期主營業務收入中的佔比都超過了78%。

不過,應用分發這一領域的競爭已經非常激烈,標的公司的應用分發平台的規模比較小,後續能有多大的發展很難説。

(圖片來源:Wind)

2017年至2019年1-7月,標的公司來自於前五大客户的收入分別為3977.86萬元、4678.95萬元、3579.58萬元,分別佔當期營收的60.62%、56.86%、57.54%。

由此可見,標的公司對於百度、騰訊、三六零等前五大客户也比較依賴,而其中一些客户本身也有應用分發這一塊的業務。

紅宇新材存暫停上市風險

事實上,紅宇新材之所以會收購標的公司或許是基於公司存在暫停上市風險,希望借收購實現自救。

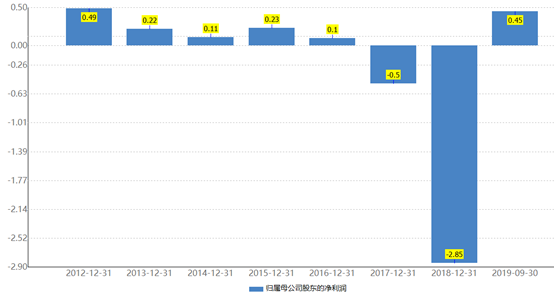

數據顯示,該公司的營業收入已經從2015年的2.32億元下降到了今年前三季度的0.96億元。

而公司的歸母淨利潤在2017年、2018年分別虧損了0.5億元、2.85億元。今年前三季度,其盈利能力有所改善,實現淨利潤0.45億元。

(圖片來源:Wind)

不過,雖然目前公司是盈利的,但是紅宇新材還是在11月19日晚間發佈公告表示,若公司2019年度經審計淨利潤為虧損,公司股票將可能自公司2019年年度報告披露後被深圳證券交易所暫停上市。

從目前的情況來看,以鉑睿智恆的盈利能力想要順利完成業績承諾可以説是有不小的壓力,而一旦標的公司的業績不及預期,此次高溢價收購帶來的商譽減值將對上市公司的業績帶來嚴重打擊。

另外,紅宇新材的業績表現非常一般,股價卻大幅飆漲。一旦業績再度下滑,屆時股價或許將面臨大幅回調的風險,而硃紅玉、朱明楚持有股份的質押比例高達100%、99.98%。如果股價大幅下跌,或許也有質押爆倉的風險。

(圖片來源:Wind)