機構:廣發證券

評級:買入

核心觀點:

中金公司前三季度實現歸母淨利潤31.4億元,同比增長15%。公司發佈2019年三季報,2019年Q1-3中金公司共實現營業收入111.9億元,同比+13.8%;扣非歸母淨利潤31.4億元,同比+15%;Q1-3EPS為0.74元/股,同比+15%;Q1-3加權平均ROE為7.3%,較上年同期增加0.3個百分點。公司剔除客户保證金後權益乘數6.0倍。

衍生品業務發力,輕資產業務表現穩定。輕資產業務:1)投行業務方面,2019年前三季度公司投行業務淨收入20.07億元,同比-7.6%。2)投資管理方面,公司前三季度資管業務收入4.10億元,同比-1.5%。3)經紀方面,2019Q1-3公司經紀業務收入22.58億元,同比+7.71%。重資產業務:1)利息淨支出三個季度共6.08億元,同比+272%,主要歸於2019年政策寬鬆,公司新增發行結構性票據及美元中期票據,且從銀行拆入的資金規模增加。2)2019前三季度投資收益52.21億元,同比+45%,主要歸於公司場外衍生品業務規模增加產生的收益。

聯合騰訊探索財富管理,定增擴大淨資本規模。9月24日公司宣佈與騰訊成立合資公司,結合雙方的優勢開展財富管理業務。10月17日公司公告稱已於前日訂立配售協議,擬對外配售共1.76億股新H股,配售所得款項淨額預計約為25.02億港元(22.59億元)。將用於補充公司資本金,重資本業務或將得到促進。

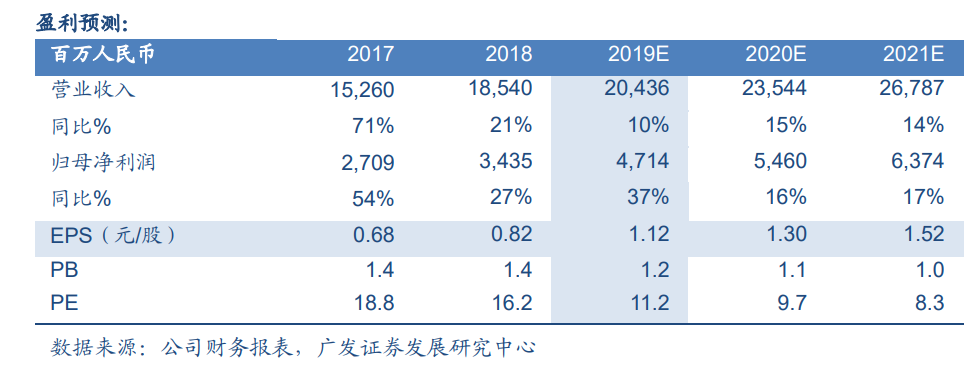

投資建議:持續看好中金公司的發展前景。公司作為國內投研能力頂尖的券商,經營穩健,盈利能力突出。淨資本規模擴大後,重資產業務盈利能力或將進一步上升。預計公司2019-2021年BVPS分別為10.62/11.55/12.63元,按最新收盤價計算對應PB分別為1.2/1.1/1.0倍。2015H1-2018年公司PB估值中樞在1.2-2.3x,當前估值仍有提升空間,結合公司未來盈利能力趨勢,給予公司2019年1.6xPB估值,H股合理價值為18.67港幣/股,維持買入評級。

風險提示:市場成交金額持續下滑;創新業務收入確認不及預期。