近日,IDC(國際數據公司)發佈第三季中國平板電腦季度追蹤報告,顯示今年第三季中國平板電腦出貨量共約567萬台,連續第六個季度實現同比增長。但增速環比繼續下滑,為1.4%(上季同比增速為2.3%)。

其中,傳統直板式平板電腦(傳統直板式平板電腦)出貨量為385萬台,同比下降25.8%;可插拔鍵盤平板電腦(Detachable Tablet)出貨量為182萬台,同比大幅增長182萬台。華為旗艦機型M6-10.8寸系列期內達到出貨高峯,推高可插拔鍵盤平板電腦總銷量。

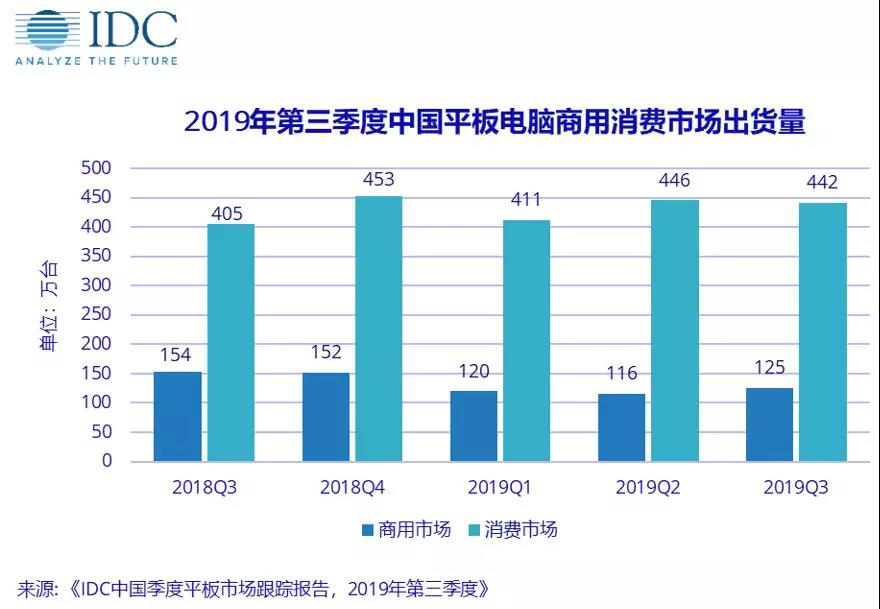

若按使用用途劃分,三季度商用平板電腦出貨量約為125萬台,同比下降18.7%,下滑幅度有加快趨勢,而消費平板電腦出貨量則為442萬台,同比增長9.1%。其中華為M6系列、蘋果新出貨平板產品為兩大增長動力。

(圖源:IDC諮詢微信)

值得一提的是,第三季華為平板電腦出貨量首次超過蘋果,榮登中國平板電腦出貨量首位。

(圖源:IDC諮詢微信)

具體而言,出貨量前五大生產商中,華為出貨170萬台,同比增長24.4%,增速同樣高於同行競爭對手。蘋果出貨192萬台,同比增長12.2%;微軟出貨14萬台,同比增加21.6%,增速位於第二,但其基數較小;聯想、小米出貨量分別為27萬及64萬台,同比分別下降15.9%及47.4%。

就市佔率而言,國內平板電腦市場正式進入華為、蘋果“兩極對抗”時代,其市佔率分別為37.4%及33.8%。而之後的小米市佔率僅有5.9%。

(圖源:IDC諮詢微信)

第三季跟蹤報告説明什麼?

首先,品牌集中現象進一步加快。隨着華為反超蘋果,而蘋果保持兩位數同比增速,兩大生產商已拋開身後一大截身位。華為第三季在出貨量上首超蘋果,未來在高端平板電腦方面將繼續與其展開競爭。

而蘋果的新款iPad 2019在今年九月份方上市,因此對公司第三季的出貨拉動有限,同時公司有意減少舊款iPad 2018在第三季出貨量,導致期內蘋果平板電腦的出貨量增速放緩。而預期第四季,iPad 2019將迎來出貨高峯,疊加第四季各購物節促銷影響,其平板出貨量增速有望再度加快。

其二,由於K-12教育的電子課堂、書包等項目已滲透至一定程度,普教採購需求下滑。因此,在商用端失去了教育企業需求後,平板商用市場增長仍將承壓。而相反,學生個人購買平板電腦用於學習用途等因素將繼續帶動消費平板出貨的增長。

其三,據IDC中國高級分析師郭天翔分析,就目前的消費情況來看,大屏、大存儲的平板電腦已成為普遍性需求。據IDC數據顯示,今年第三季度10-11寸設備出貨佔比由去年同期的16.0%上升到49.4%,而8-9寸設備的出貨佔比則由去年同期的37.5%下滑至18.2%。

此外,統計數據顯示,64GB存儲平板出貨佔比亦由去年同期20.7%上升到34.7%;128GB存儲則由16.2%上升到18.3%,顯示在手機儲存不斷加大的情況下,平板電腦亦出現“大存儲”趨勢。

第四,平板電腦出現較為明顯的“消費分級”。據IDC統計,第三季1000元以下平板電腦出貨份額由去年的25.3%下降到17.3%;1000-2000元產品則由27.9%上升到29.2%;2000-3000元產品則由33.7%上升到41.4%。

其中增長最為明顯的是2000-3000元價格區間的產品。追求性能的消費者將願意支付更多費用購買更高價的產品,而1000-1500元將成為追求性價比消費者的心儀價格區間。

平板電腦產業鏈投資標的有哪些?

從第三季跟蹤報告顯示的平板電腦行業發展趨勢來看,在平板商用市場持續承壓下,消費市場仍有足量的增長空間,保證全行業需求保持上升。

郭天翔表示,第三季中國平板電腦市場增長高於預期,主要是受消費市場新品上市拉動影響。在前五大品牌市場份額明顯增長的情況下,小品牌廠商的空間將會持續受到擠壓。而展望未來幾年,由於手機受便攜性要求限制,屏幕尺寸有限,故無法替代平板電腦的市場需求,因此無論在商用還是消費端,其需求仍將長期存在。

而在行業集中度持續提高的大前提下,國內平板電腦產業鏈的投資邏輯可以分為兩條主線:

首先是平板電腦的生產商。在前五大平板電腦生產商中,微軟Surface平板收益所佔比例較小,對公司整體營收影響並不大;華為並未在市場上市;唯一有可能受益於平板電腦行業集中度提升且有足夠優勢,而平板收入佔比相對較高的就只有蘋果公司(AAPL.US)。

截至今年第四財季,蘋果公司ipad產品收入為46.56億美元,為公司第四大產品收入來源。若今年第四季度ipad銷售情況理想,將對公司營收造成較為顯著的積極影響。

(圖源:同花順iFinD)

此外,便是平板電腦產業鏈上有關公司。其中,藍思科技(300433.SZ)為集研發、生產、銷售顯示屏功能玻璃面板於一體的外商獨資企業,其業務範圍覆蓋以手機防護玻璃為主的中小尺 寸防護玻璃、以藍寶石和陶瓷為主的新材料、以平板電腦、筆記本電腦、一體式電腦、智能汽車車載電子 為主的大尺寸防護玻璃,2018 年中小尺寸防護玻璃佔比 69.85%,新材料及金屬佔比 16.08%,大尺寸防護玻璃佔比 8.92%。

今年第三季度,公司實現營業收入為92.4億元,同比上升14.0%,毛利率29.2%,同比上升9.3個百分點;歸母淨利潤為12.6億元,同比上升 108.6%。前三季度實現營業收入 206.0 億元,同比上升 8.4%,毛利率 23.6%,同比上升0.6個百分點;歸母淨利潤為11.1 億元,同比上升 4.1%。

鵬鼎控股(002938.SZ)為全球第一大PCB生產商,主要生產新型電子元器件、自動化設備及其零配件、精密模具及其零件、各類印刷電路板、電子信息產品板卡,其下游應用領域涵蓋消費電子板塊,而消費電子板塊則又包括平板電腦等產品。

公司前三季度實現營收173億元,同比增加0.4%;歸屬上市公司股東淨利潤17.0億元,同比增加8.97%。第三季單季而言,公司實現營業收入80億元,同比增加2.71%、環比增加56.86%;歸母淨利潤10.9億元,同比下降3.43%、環比增加157%。