在收購金賽藥業29.5%股權的交易事項獲有條件通過後,長春高新(000661.SZ)於11月10日晚間披露了新修訂的重組報告書。

據悉,早在2012年,該公司就曾計劃收購金賽藥業30%股權,但計劃最終宣告失敗。這也就是説,從最開始提出收購到現在獲得放行,這筆交易已歷時7年之久。

今日,該公司的股價下跌了2.58%,報收464.14元/股,全天成交了10.26億元,最新總市值為789.56億元。

值得一提的是,該公司的股價在上週五剛創下新高486.7元/股,從年初算起至今,股價漲幅高達166.44%。該股也是A股市場的一隻大牛股。

(圖片來源:格隆匯)

56億元收購子公司30%股權

資料顯示,長春高新技術產業(集團)股份有限公司的主營業務為生物製藥及中成藥的研發、生產和銷售,輔以房地產開發、物業管理及房產租賃等業務。公司的主要產品包括聚乙二醇重組人生長激素注射液、重組人生長激素、注射用重組人促卵泡激素、凍幹水痘減毒活疫苗等。

截至2019年9月30日,其控股股東為長春高新超達投資有限公司,實際控制人則是長春新區國資委。

另外,中央匯金、全國社保基金、香港中央結算有限公司(陸股通)等均是長春高新的股東。

(圖片來源:Wind)

此次新修訂的重組報告書顯示,根據收益法評估結果,在評估基準日金賽藥業母公司報表的所有者權益賬面值為14.7億元,評估值為202.32億元,評估增值187.62億元,評估增值率為1276.44%。

由於金賽藥業在2019年3月向全體股東分配股利11.24億元,故交易各方確定金賽藥業全部股東權益的交易價值為191.08億元,其29.5%的股權交易對價為56.37億元。

長春高新擬以發行股份的方式支付交易對價的92.02%,即51.87億元;以發行可轉換債券的方式支付交易對價的7.98%,即4.5億元。

本次發行股份購買資產的除息調整後發股價格為173.69元/股,據此計算,公司將向金磊、林殿海直接發行股份的數量合計為2986.23萬股。本次發行可轉債的初始轉股價格同樣為173.69元/股,按照初始轉股價格轉股後的股份數量為259.08萬股。

(圖片來源:長春高新公告)

根據《業績預測補償協議》及其補充協議,金磊、林殿海作為業績承諾方,承諾金賽藥業2019年至2021年的扣非淨利潤分別不低於15.58億元、19.48億元、23.20億元,三年累計實現的扣非後淨利潤不低於58.27億元。

與此同時,上市公司擬向其他不超過十名特定投資者發行股份募集配套資金不超過10億元,這些資金扣除本次交易中介機構費用後將全部用於補充上市公司流動資金。

本次發行股份及可轉換債券購買資產不以募集配套資金的成功實施為前提。

由於交易對方金磊在本次交易前十二個月內曾擔任長春高新的董事,交易完成後,金磊持有上市公司股份的比例將超過5%。因此,此次的交易屬於關聯交易。

金賽藥業業績持續增長

長春高新在公告中表示,收購子公司金賽藥業少數股權,既可增加上市公司歸屬於母公司股東淨利潤,也有助於加強對金賽藥業經營的各方面支持,能夠進一步提升上市公司的盈利能力。

據悉,長春金賽藥業股份有限公司主要從事生物藥品製品的研發、生產和銷售,主要產品為注射用重組人生長激素(粉針劑)、重組人生長激素注射液(水針劑)、聚乙二醇重組人生長激素注射液(長效水針劑)等重組人生長激素類製品等。

在此之前,長春高新已持有金賽藥業70%的股權,自然人金磊和林殿海分別持有金賽藥業24%和6%的股權。

數據顯示,2017年至2019年1-6月,金賽藥業分別實現營收20.84億元、31.96億元、21.4億元,同期的歸母淨利潤為6.86億元、11.32億元、8.23億元。

值得注意的是,今年上半年,該公司實現的扣非淨利潤為8.42億元,佔2019年業績承諾的54.04%。

(圖片來源:長春高新公告)

而2017年至2019年9月30日,上市公司的營收則分別為41.02億元、53.75億元、54.44億元,同期的歸母淨利潤分別為6.62億元、10.06億元、12.41億元。

(圖片來源:Wind)

對比兩家公司近兩年的業績可以看出,金賽藥業的營收規模雖然不及長春高新,但是其盈利能力卻和上市公司不相上下。

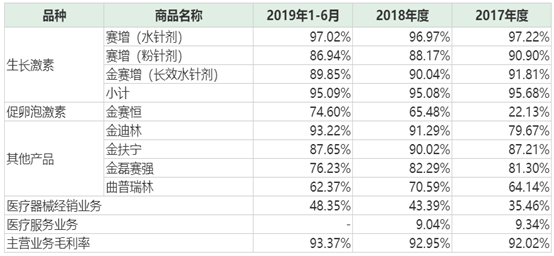

而從毛利率的數據來看,2017年至2019年1-6月,該公司的主營業務毛利率分別為92.02%、92.95%、93.37%。

(圖片來源:長春高新公告)

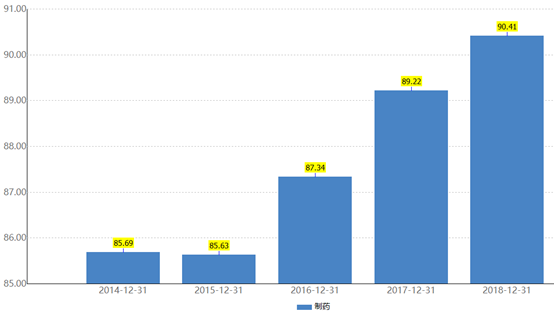

上述各報告期內,長春高新主要從事的製藥業務的毛利率則分別為89.22%、90.41%、90.84%。

(圖片來源:Wind)

不難發現,金賽藥業主營業務的毛利率也要高於上市公司製藥業務的毛利率。

實際上,自2016年3月11日以來,長春高新已經進行了多筆收購,而此次收購金賽藥業則是收購金額最大的一筆。

(圖片來源:Wind)

從目前的情況來看,收購金賽藥業29.5%股權的事項在獲得證監會核准後,這筆收購距離正式完成或許已經不遠了。對於上市公司來説,這固然有助於增厚其業績,但是此次收購的增值率也比較高,一旦業績承諾未能完成,或許也會為以後的發展埋下隱患。