作者:國金電子團隊樊志遠(電子首席)/ 鄧小路 / 魯洋洋

來源:國金電子研究

投資邏輯

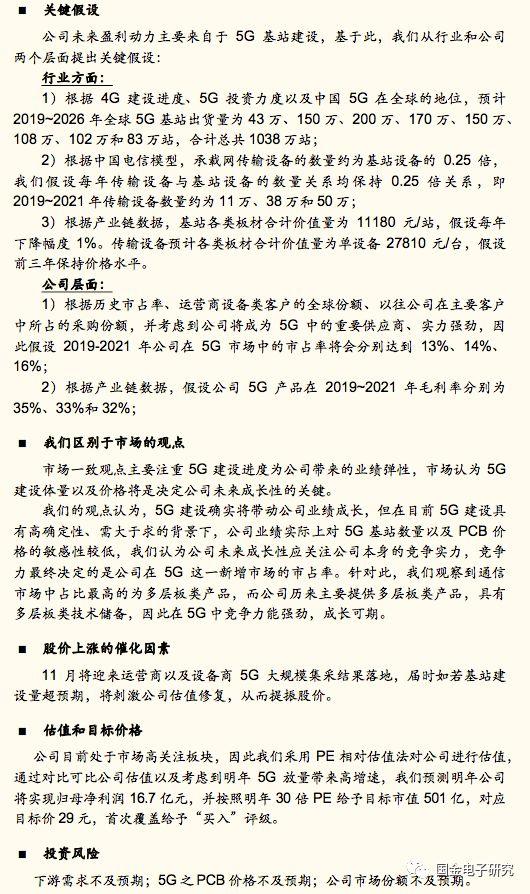

◾ 5G之PCB量價齊升,國產替代下龍頭蓄勢待發:公司是主要從事通信和汽車類PCB的廠商,其中通信PCB營收和毛利潤佔比已經達到67.5%和73.7%,可見通信PCB是公司的核心業務。公司通信PCB包括運營商網絡和服務器/交換機兩類,其中運營商網絡業務正遇5G大週期機會,我們通過分拆通信設備出貨量、單設備PCB價值量和廠商份額三大因素,判斷公司將在未來三年迎來高增長機遇,具體來看:

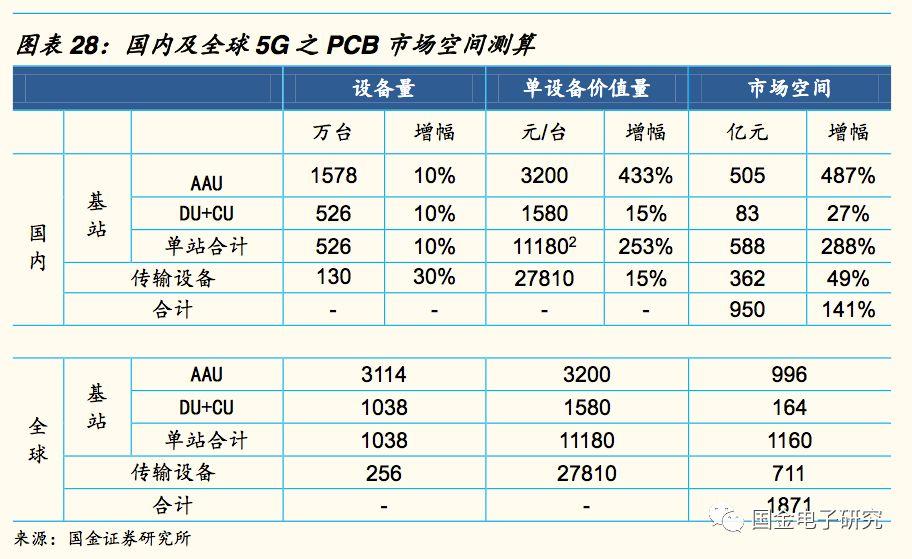

1)通信設備出貨量:根據測算,我們預計5G全球和國內基站數量將達到1038萬站和526萬站(相對4G增加10%,後同),並且將帶動全球和國內傳輸設備需求量達到256萬台和130萬台(+30%),奠定5G增長態勢;

2)單設備PCB價值量:單設備PCB有量價齊升之勢,AAU設備中PCB價值量將達到3200元/台(+433%),DU+CU中價值量為1580元/台(+15%),合計單個基站價值量為11180元/站(+253%),增長彈性充足;

3)廠商份額:公司在運營商網絡佔比最大的多層板這一細分市場的技術積累深厚,同時從歷史情況可分析出下游客户對公司的粘性較高,因此我們判斷公司將在5G中延續自身競爭實力,持續保持高市場份額。

◾ 服務器需求回暖,汽車帶來結構性變化:從全球雲計算巨頭19Q3 Capex回升和服務器價格提升可判斷服務器/交換機用PCB增長趨勢向好,未來五年合計空間達到1932億元,公司與全球服務器/交換機龍頭合作關係穩固,有望享受行業增長紅利;汽車用PCB享受汽車電子滲透和新能源汽車普及帶來的結構性機會,預計未來五年PCB市場空間達到2424億元,公司參股Schweizer並與全球Tier1保持緊密合作,該類業務有望保持平穩增長。

估值與投資建議:

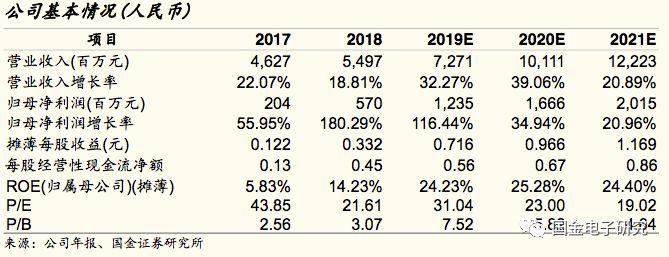

◾ 我們預計公司2019~2021年歸母淨利潤將達到12.4億元、16.7億元和20.2億元,考慮到公司無論是在5G、服務器/交換機還是在汽車領域都與全球龍頭客户保持長年合作、業績確定性較強,我們按照明年30倍PE給予目標市值501億元,對應目標價29元,首次覆蓋給予“買入”評級。

風險:

◾ 下游需求不及預期;5G之PCB價格不及預期;公司市場份額不及預期。

1、聚焦通信+汽車,三條邏輯齊頭並進

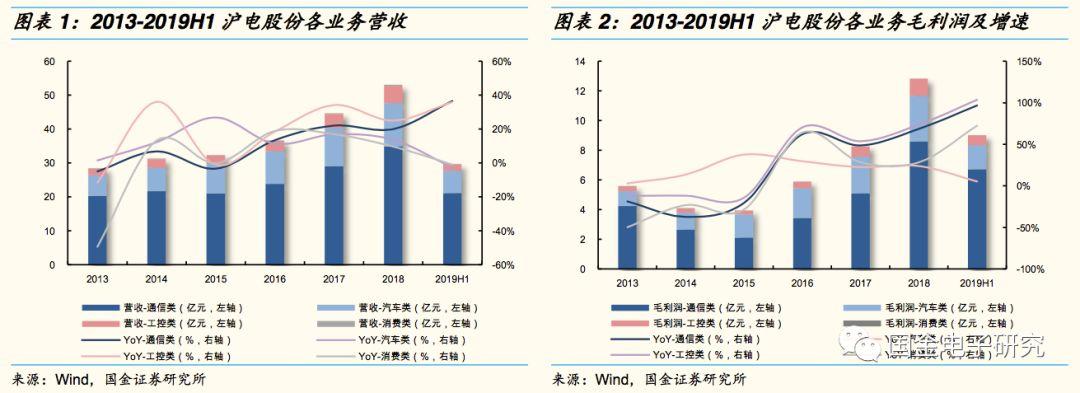

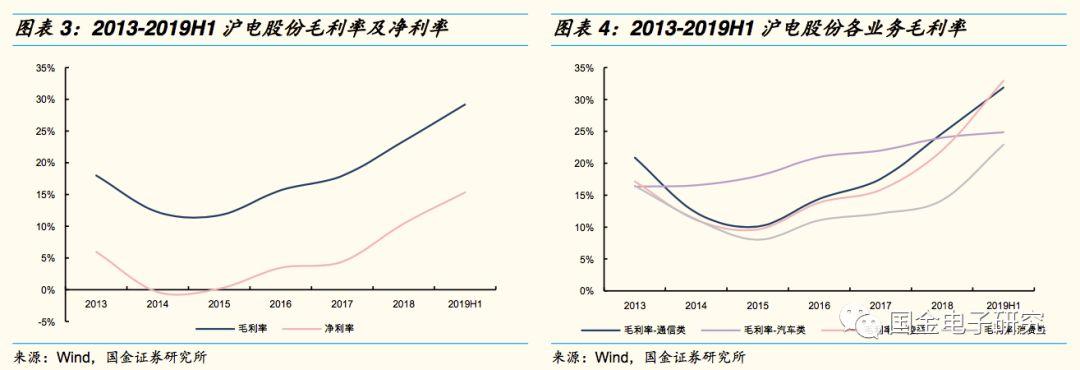

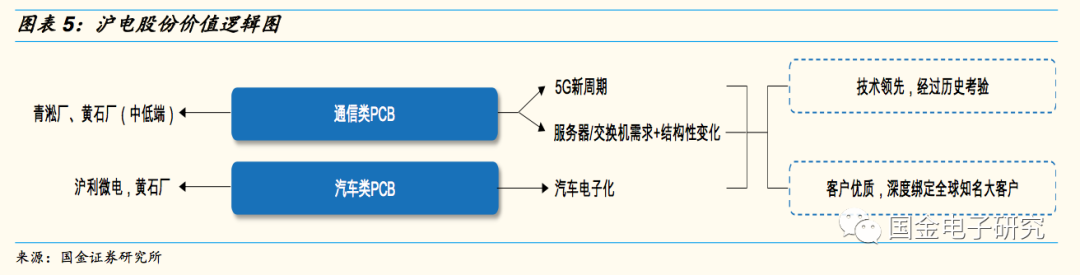

通信PCB是主要業務。滬電股份成立於1992年,主要從事印製電路板(PCB)的生產和銷售,下游應用領域主要涵蓋通信和汽車,2018年營收和毛利潤分別達到55.0億元和12.9億元,其中通信PCB業務營收和毛利潤佔比分別達到63.4%(19H1為67.5%)和66.8%(19H1為73.7%),汽車PCB營收和毛利潤佔比分別達到23.3%(19H1為21.1%)和23.9%(19H1為18.0%),可見通信PCB是支撐公司業務的絕對主力。

公司主營業務聚焦在通信PCB和汽車PCB,其中通信PCB包含運營商網絡和服務器/交換機兩類,結合目前的市場狀況我們認為公司未來增長邏輯是:

1)5G基礎建設逐漸鋪開帶動運營商網絡所用PCB需求新週期。2019年是5G建設元年,未來2-3年內基礎建設將加快鋪開,從而帶動上游基礎元器件需求增長,PCB是通信設備的主要構成單元,勢必顯著受益。公司作為深耕通信類PCB的龍頭廠商,在國產替代的大趨勢下深度綁定大客户,將有望伴隨5G東風實現快速增長;

2)5G應用需求爆發帶來服務器/交換機所用PCB需求增長及結構性變化。5G基礎建設後應用需求爆發將接踵而至,一方面雲計算需求下數據中心用服務器也將迎來高增長期,另外一方面在信息快速傳輸的時代服務器/交換機向高速化升級的趨勢日益凸顯,相應PCB也將迎來高速化的結構性機會。公司長期與全球龍頭交換機生產廠商合作,無論是在技術還是客户關係方面都有很深厚的積累,成長可期。

3)汽車電子化帶來的結構性增長。雖然目前全球汽車需求疲軟,但是隨着自動駕駛的推進以及新能源汽車的普及,汽車電子化程度逐漸提高,相應車用PCB的價值量也將逐漸提升。公司參股國外Schweizer並與全球多個知名Tier1廠商也是保持良好的合作關係,是國內少有能夠提供安全類車用PCB的廠商,在汽車電子化浪潮下有望穩中求進、實現成長。

2、5G之PCB量價齊升,國產替代下龍頭蓄勢待發

運用在通信領域的PCB主要是用在通信系統設備中的電路板,而通信系統正遇4G向5G切換的歷史性機遇,PCB作為通信設備的關鍵元器件將迎來成長機會。具體來看,要想理清通信PCB廠商業績,就需要解構通信設備出貨量、單設備PCB價值量、廠商份額這三大因素,即,

通信PCB廠商=通信設備出貨量×單設備PCB價值量×廠商份額

我們認為,5G時代下無論是通信設備出貨量(空間)還是單設備PCB價值量(單價),都會有較大的增量,而公司作為全球知名優質的PCB龍頭企業,5G競爭優勢明顯,份額有望進一步提升,因此從三個因素的角度來看公司都將迎來較大的成長機會。

2.1、宏基站數量增加,5G系統設備量増勢確定

◾ 基站數是決定通信設備數量的關鍵

通信設備是承載通信系統架構的硬件設施和物理表現。通信系統可分為接入網(即所謂的基站)、承載網(傳輸)和核心網(處理數據和連接因特網的部分),5G系統中這三部分分別對應的主要通信設備是基站設備(天線系統-AAU和基帶單元-DU+CU)、傳輸設備、核心網設備。

1)接入網,即所謂的基站,是發射和接收無線電信號的站點,主要的設備包括天線系統和基帶單元。根據以往通信設備的鋪設習慣,一般一個基站會有三個天線系統和1個基帶單元,即,

天線系統設備數量(AAU)=3×基站站點數

基帶單元設備數量(DU+CU)=1×基站站點數

由此可見,接入網通信設備數量就是取決於基站數這個變量。值得注意的是,基帶單元在4G時被稱為BBU,5G中將BBU分拆成DU和CU兩個邏輯單元,DU和CU可能合設為一台設備也可能分設為兩台設備,但從PCB的角度來看分設和合設的區別不大,因此本文假設DU+CU的形態仍然與4G的BBU相同。

2)承載網,傳遞接入網和核心網之間信號的傳輸網絡部分,主要設備是傳輸設備。一般來説,在運營商搭建承載網時會建立網絡模型,該模型會説明1台傳輸設備用於傳輸幾個基站的數據量,即

傳輸設備數量=N×基站站點數

也就是説,傳輸設備數量也與基站數相關。N的取值根據不同網絡特性來決定,並無約定俗成關係,後文我們將根據中國電信的模型進行推算。

3)核心網,核心網是進行管理並處理數據、計價、連接因特網等工作的網絡環節。核心網的設備數量會根據接收的數據量大小而定,數據量的大小又取決於該核心網負責多少的基站片區,因此核心網的設備數量也與基站設備有關,但數量關係較模糊,難以量化,不過其隨着基站數量增加而增加的趨勢是確定的。本文對核心網不做進一步的量化討論。

由此可見,通信系統中的設備數量和基站數量息息相關,也就是説,5G基站數量將成為5G機會中的關鍵變量。

◾ 宏站數至少提至1.1倍,保守預測設備數量增長10%

通信系統基站數量取決於基站信號的傳輸距離,而傳輸距離與信號頻率有關。根據電磁波波長和頻率的關係公式可知,波長和頻率呈反比例關係,即頻率越高時波長越短,而波長越短意味着信號繞射和穿牆能力越差,此時就需要增加基站數量來保證覆蓋區域信號。

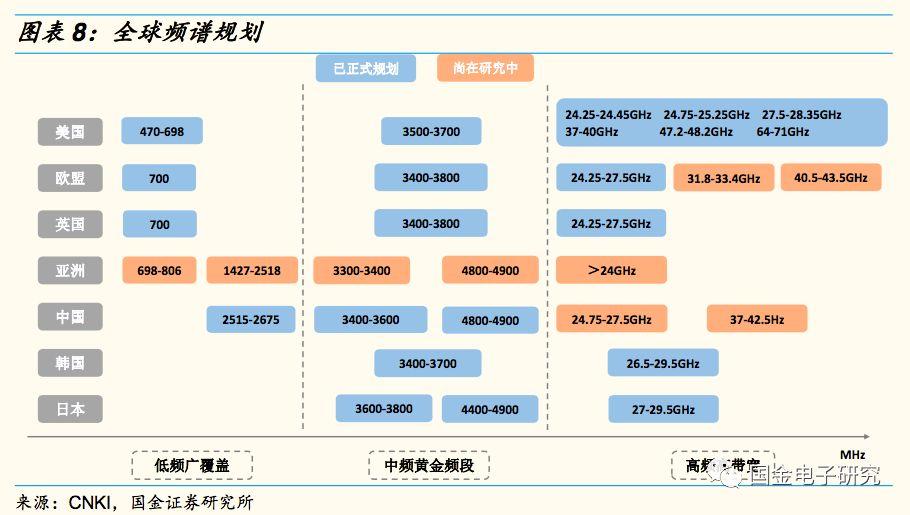

由於低頻率段的頻譜已經非常擁擠,無法再滿足5G所需的連續大帶寬的要求,因此5G向高頻開發將成為必然。根據已披露的各國頻譜規劃情況來看,大部分國家集中在3.3GHz-5GHz的核心頻段,部分國家更是規劃到了毫米波階段,這相對4G集中在1.6GHz-2.6GHz的頻段有了明顯的提升,這也就意味着5G信號頻率更高,那麼要滿足覆蓋要求,就必須增加基站的數量。

因此,5G高頻化導致基站數量增加是必然趨勢。我們根據以下數據對基站數量進行預測和估算:

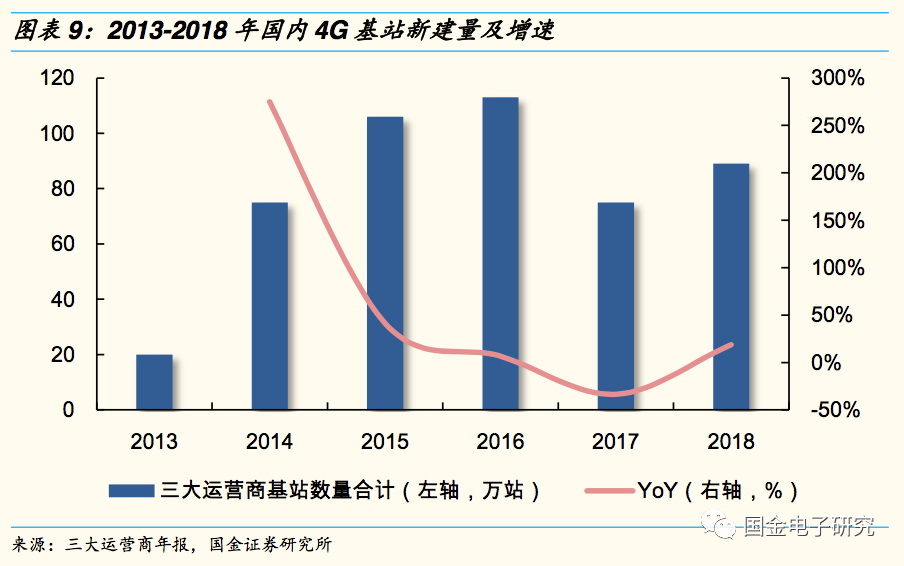

1)三大運營商從2013年開始建成4G基站,到2016年達到基站建設高峯113萬站,根據4G的建設節奏並考慮到5G更大投資和加速建設的預期,因此我們預計5G建設週期將從2019年持續至2026年,建設高峯期為2019-2021年,2021年達到單年新建量峯值;

1)根據賽迪顧問發佈的《2018年中國5G產業與應用發展白皮書》中預計中國國內基站數量將是4G基站的1.1~1.5倍,按運營商至2018年合計建站478萬4G基站、保守估計1.1倍進行計算,國內5G基站總量將達到526萬站;

2)4G時期國內基站數量佔全球基站數量的比例為50%,考慮到2019年韓國等地區基站建設較快、中國大陸後起發力快且市場更大,因此假設2019-2026年國內5G基站數量佔全球5G基站數量的比例為35%、50%、50%、50%、50%、50%、55%、60%。

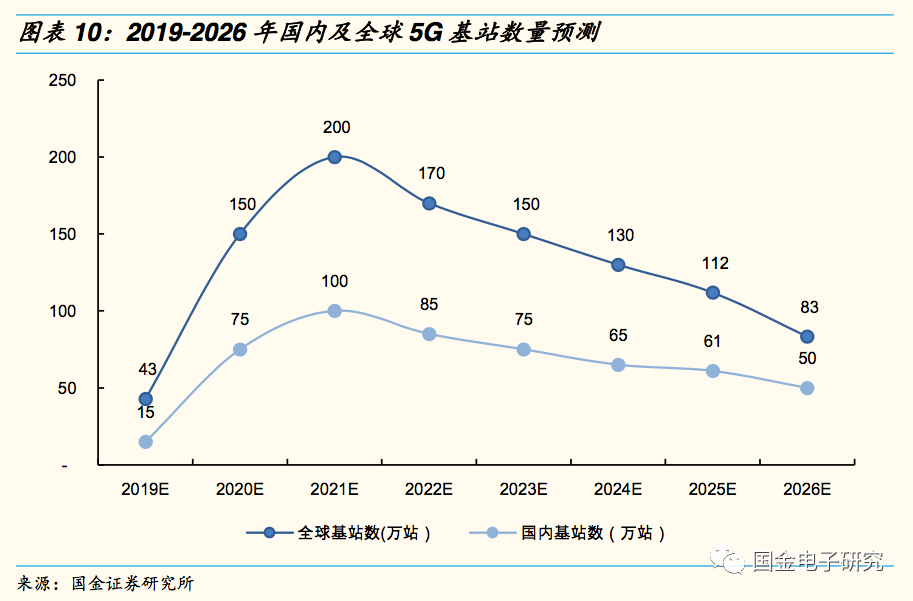

因此結合上述三點,我們預計2019-2026年國內5G基站出貨量為15萬、75萬、100萬、85萬、75萬、65萬、61萬和50萬站,合計總共526萬站;相應全球5G基站出貨量為43萬、150萬、200萬、170萬、150萬、130萬、112萬和83萬站,合計總共1038萬站。

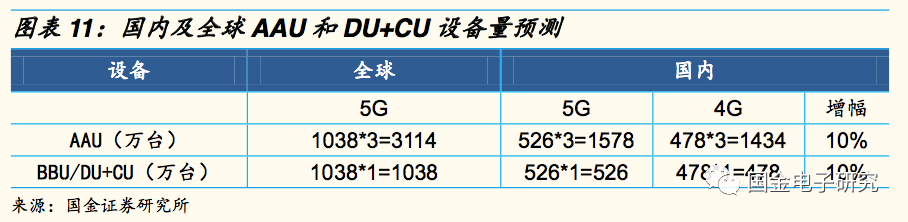

根據上述基站預測數據,可推斷出5G天線系統AAU的建設量將達到國內1578萬台、全球3114萬台,5G基帶單元設備DU+CU國內將達到526萬台、全球1038萬台,國內5G設備增幅為10%。

◾ 基站增加疊加前傳方案變化,傳輸設備量增30%

5G承載網中主要設備是傳輸設備,而傳輸環節可分為前傳、中傳和回傳,其中前傳是天線系統到基帶單元的傳輸,中傳是DU到CU的傳輸,回傳是CU到核心網的傳輸。

5G中傳輸設備的數量將會增加,主要來自兩個方面,其一如前所述,傳輸設數量備與傳輸容量大小有關,而容量大小取決於基站數量,基站數量增加必然帶來傳輸設備量的增加;其二是因為4G前傳的傳輸網絡主要是用光纖直驅的方式進行,而5G在部分光纖資源緊張的地區會引入OTN設備方案,從而會帶來設備量的新增需求。值得一提的是,如上圖所示5G相對4G會多一箇中傳環節,這取決於基帶單元的DU和CU是合設還是分設,不過我們認為兩個方案對傳輸設備的需求影響不大,原因在於:當DU和CU分設時,中傳環節需要新設傳輸設備;當DU和CU合設時, DU+CU設備(類似於原BBU)將下沉至AAU附近,那麼CU與移動邊緣平台(MEC)之間的傳輸距離就會拉長,此時在CU和MEC之間將新增傳輸設備。因此可以説合設和分離方案對傳輸設備量的影響差別不大。

量化來看,我們可根據中國電信的模型進行推算(由於DU和CU合設和分設所需設備量差別不大,下面僅從DU和CU分設的方案進行推算):

1)前傳,即AAU到DU,一個DU對應一個傳輸設備,並且假設5G中有10%-15%的基站採用OTN設備方案,則按10%滲透率保守估計國內和全球前傳傳輸設備將達到53萬台和104萬台;

2)中傳和回傳,即DU到CU(承載網的接入層)和CU到核心網(承載網的匯聚層和核心層),按照中國電信的模型,接入層中每個接入環將接入8個基站,匯聚層中的每個匯聚環將接入6個接入環,核心層中每4個設備構成一個核心環並接入250個匯聚環(4個核心設備對應12000個基站),也就是説,

中傳設備量=接入環設備量=基站數量/8

回傳設備量=匯聚環設備量+核心環設備量=基站數量/8/6+基站數量/8/6/250*4

根據前述基站數量,可得國內和全球中傳傳輸設備將達到66萬台和130萬台、回傳傳輸設備11萬台和22萬台。

綜上可得,國內和全球前傳、中傳、回傳的設備總量將達到130萬台和256萬台,與基站數的數量關係為“傳輸設備:基站設備=0.25”。我們參照《中國電子信息產業統計年鑑》中2013-2016年(4G主要建設期)的波分複用器銷售量75萬台,估測4G傳輸設備數量約為100萬台,則5G傳輸是設備量將增加30%。

綜上可得,由於5G信號為高頻信號,為滿足信號覆蓋要求,5G基站的數量相對4G將會有明顯的提升,在此基礎上,接入網、承載網和核心網的設備數量都將會增加,因此通信PCB廠商業績影響三因素中第一個因素“通信設備出貨量”增長趨勢確定。

2.2、單AAU之PCB價值量增 433%成最大彈性點

◾ 天線變化引起AAU之PCB量價齊升

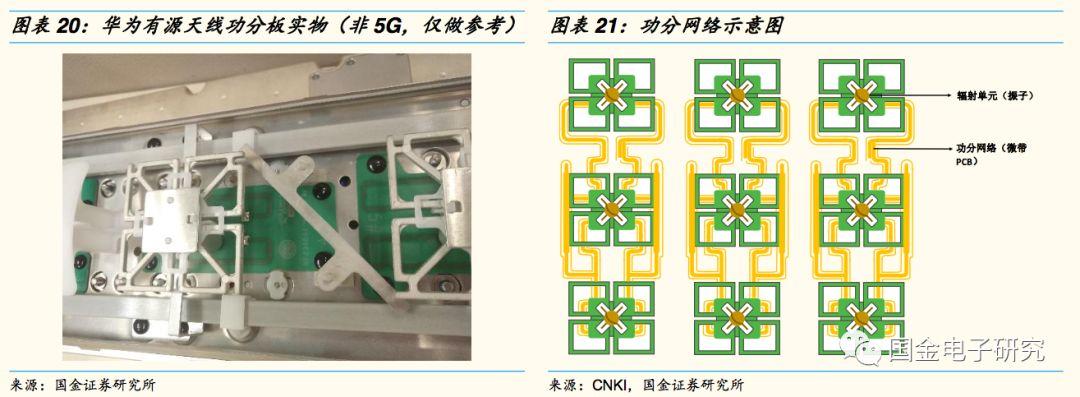

5G基站所用PCB相較4G發生了較大變化,其中最突出的是AAU中PCB的變化,這種變化主要源於天線系統的變化:首先,基站天線系統由原本的無源天線系統(天線和射頻單元RRU分開,通過饋線連接)變成有源天線系統(天線和射頻集成為一個整體,統稱為AAU);其次,5G因需要相對更大的網絡容量而引入Massive MIMO,振子數量會相應增加,從以往的4-8個振子變為主流的192個,通道數(一組濾波器、PA、收發信道等器件算1個通道)也從2T2R/4T4R/8T8R升級為64T64R。

5G中AAU所用PCB主要包括振子、功分板、TRX板和電源板4部分,他們變化的情況不一。具體來看:

從量的角度,

1)振子以往主流材料是金屬,而5G會引入一部分用PCB材料製作的振子,也就是説這部分有PCB新增需求。不過一方面目前sub 6GHz階段還有塑料振子的方案,另一方面6GHz以上的微帶振子會和功分板融合,因此PCB振子需求空間有限;

2)功分板,5G之前功分主要採用同軸電纜方案,但5G振子數量太多會增加電纜焊接點、從而增加損耗,因此5G中將引入PCB功分板方案,這是PCB在5G中從0到1的增量機會。雖然在sub 6GHz的情況下還可能採用鋁合金、塑料等材料做功分網絡(例如,塑料振子一體化方案),但由於在毫米波頻段(6GHz以上)鋁合金、塑料方案已經不適用,因此本文中暫不考慮其他方案;

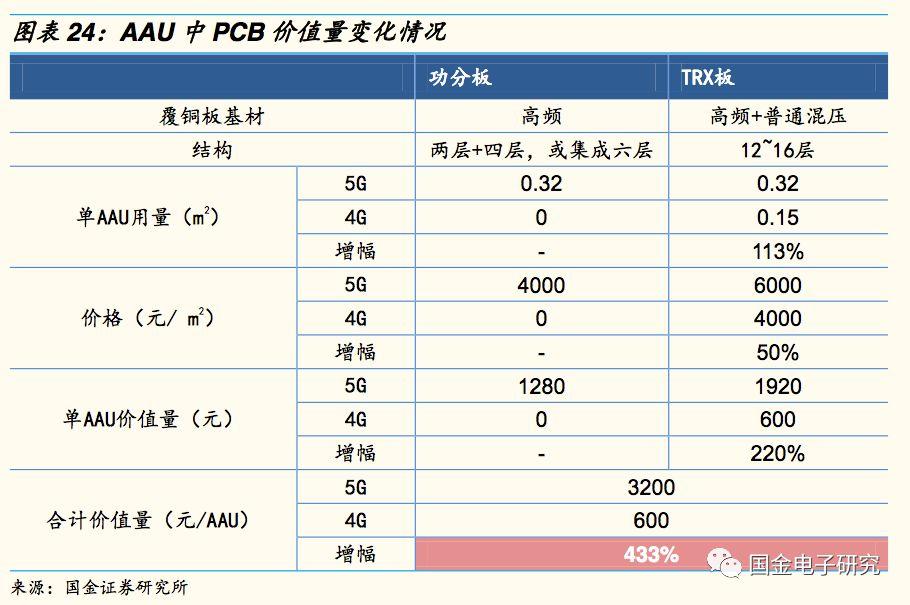

功分板的結構可能是一塊兩層板(功分網絡)拼一塊四層板(校準網絡),也有可能是集成為一塊六層板,面積約為0.32平方米/面天線(800mm*400mm)。

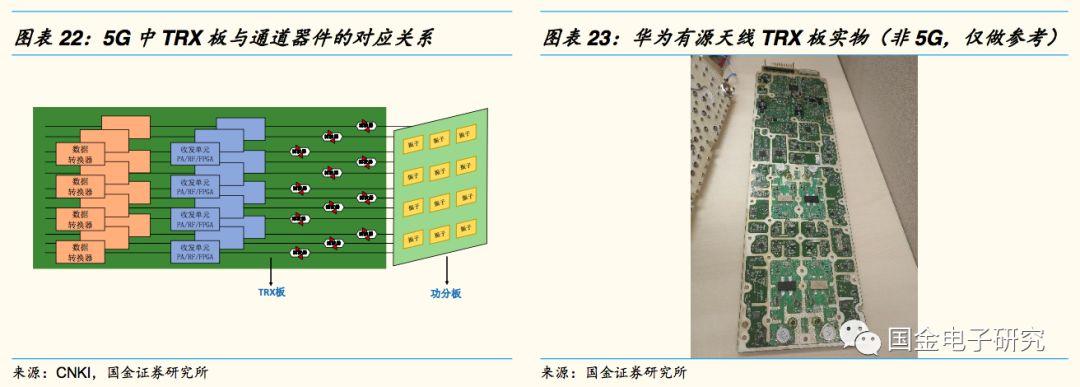

3)TRX板,上面承載的是通道器件,包括射頻、數字、功放等模塊。4G中TRX板放在RRU中,5G天線和RRU集成為AAU之後通道數增加,作為承載物的TRX板的面積也將增加,從以往約0.15平方米/面天線增加至0.32平方米/面天線(800mm*400mm),單板面積增幅達到113%。TRX板的結構一般為12-16層板。

電源板非核心器件用板材,價值量本身不大並且4G到5G基本沒有變化,可忽略不計,所以總的來説,AAU中PCB的增量動能主要來源於功分板和TRX板。

從價的角度,

1)功分板和TRX板主要接收的是高頻數據,因此這兩塊板均需要用到高頻基材(TRX板層數高,部分層會用到普通基材做混壓),而5G相對4G頻段更高,對高頻材料的要求也就更高,相應滿足要求的材料價格也就越高;

2)PCB板的價格除了取決於材料外,還取決於加工難度。5G中無源天線變有源天線,再疊加單塊板子上通道器件數量增加,TRX板的集成度大幅上升,相應加工難度也就上升,價格也會有顯著提高。

據產業鏈數據,功分板價格約為4000元,TRX板的價格約為6000元(4G價格約為4000元,增幅達到50%)。

綜合上述量價的變化趨勢,我們可以推算出每台AAU中PCB價值量將達到3200元,相對4G天線系統中價值量增加433%,可見AAU之PCB是5G中非常重要的成長板塊。

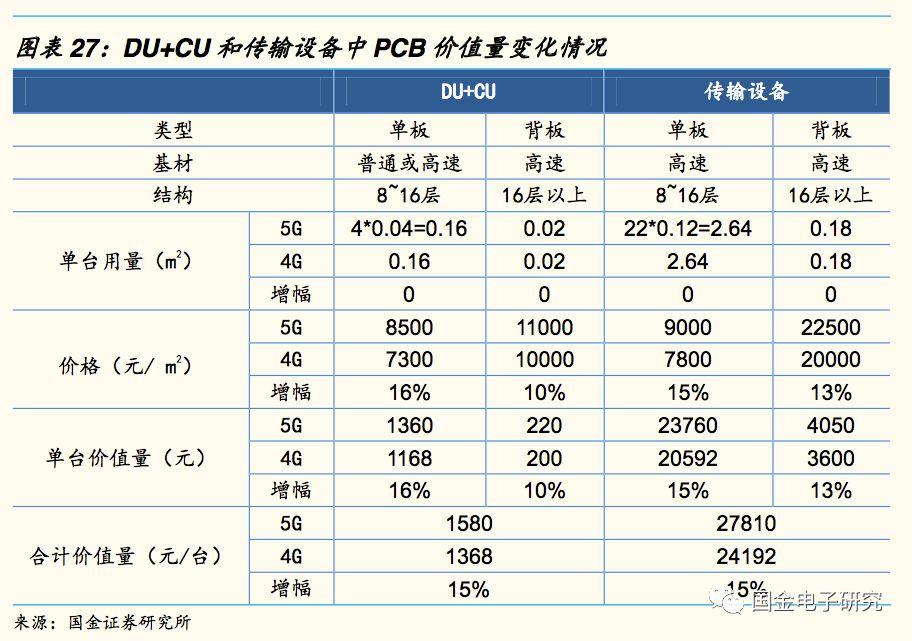

◾ DU+CU和傳輸設備中PCB的價值量變化不大

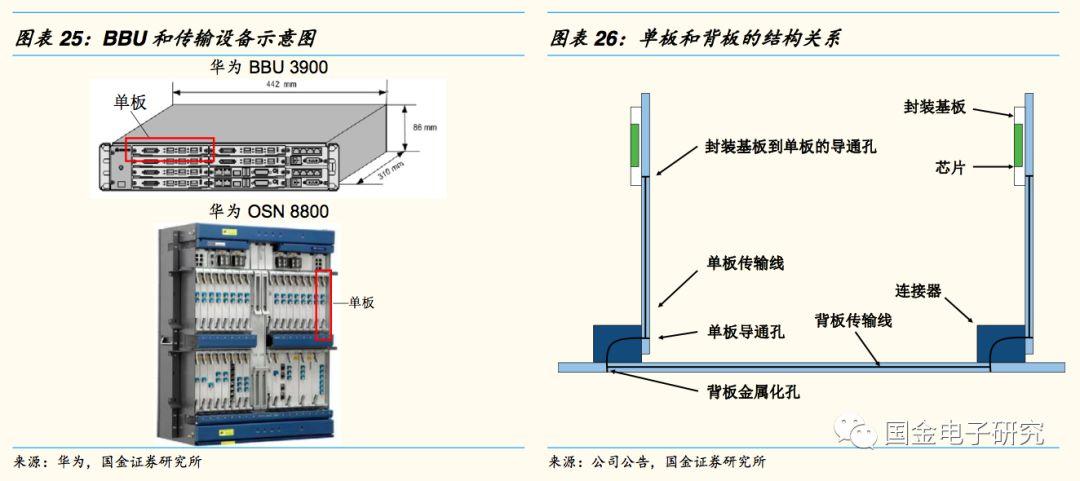

通信信號傳到DU+CU之後,信號開始進行有線傳輸,而後段有線傳輸的設備形態比較相似,都是由插板組成,主要的PCB有單板和背板兩種,具體來看,

1)DU+CU(類似於BBU)中,主要有業務處理板和主控傳輸板這兩種類型的單板,一般來説1塊業務處理板負責一個AAU,一個主控傳輸板控制3塊業務處理板,也就是説1個基站DU+CU中有3塊業務處理板和1塊主控傳輸板,總共4塊單板,4塊單板由1塊背板進行連接。每塊單板面積約為0.04平方米[1](280mm*144.45mm),4塊單板對應的背板面積約為0.02平方米(440mm*40mm)。

2)傳輸設備中,也是由單板和背板組成,單塊面積約為0.12平方米(400mm*295mm),背板有一塊,面積約為0.40平方米(900mm*450mm)。由於傳輸容量的不同,前傳、中傳、回傳中的業務單板的數量是不同的,一般來説越後段的傳輸設備容量越大,相應單板也就越多,比如華為OSN 580約15個單板,OSN 7500約25個單板,而0SN 8800約48塊單板,因此我們假設前傳設備有15個單板/台,中傳設備有25個單板/台,回傳業務有48個單板/台,按前述前傳、中傳、回傳設備數量為權重,計算可得加權平均單台設備單板數量為22塊。另外背板的面積也會隨着單板數量的減少而減少(因為背板就是用來插單板的,沒有那麼多的單板就不需要那麼大面積的背板),假設二者呈線性關係,按48塊單板對應0.4平方米的背板,那麼22塊單板對應每台設備背板面積為0.18平方米。

通信設備形態較為規範化和固定,因此5G相對4G變化不會太大,相應的單台設備PCB用量變化也不大。

[1] PCB板面積均根據華為披露的設備資料推算,後同。

單價方面,5G中有線通信段的單板和背板主要用的是高速PCB板,單板主要集中在8~16層,背板基本都在16層以上,技術難度相對於AAU更高更復雜,也正因為這點,該類板材變化不會太大,在5G的數據量、實時性和吞吐量高要求下可能會提升一些材料性能、集成度和層數,但並不涉及本質的變化,因此價格提升幅度不會太大,約提升10%~20%。因此結合單台設備的量和材料單價,有線設備中PCB單台價值量約提升15%。

至此,通信PCB廠商業績影響三因素中第二個因素“單台設備PCB價值量”增長趨勢也相應確定,其中AAU設備PCB價值量增幅達到433%,是最大的增量彈性點。

綜上,結合第一個因素“通信設備需求量”,我們可以看到設備量增疊加單台設備PCB價升,國內及全球通信PCB市場空間將達到950億元(相對4G增加141%)和1871億元,可見5G中PCB市場空間廣闊。值得一提的是,增長主力來自於基站中的AAU,1個基站總共11180元的PCB中有9600元(3200*3=9600)來自AAU,並且AAU之PCB相對4G增幅達到487%,是所有設備中增幅最大的部分,國內和全球市場空間也達到505億元和996億元的高值,因此可以説誰把握住基站端之PCB的市場機會,誰就把握住了5G中的彈性增長機會。

[2] 一個基站包含3個AAU,因此單站PCB價值量=3200*3+1580=11180(元/站)

2.3、國產替代愈演愈烈,綁定大客户謀成長

5G成長的第三大要素即為廠商份額,而廠商在5G中的份額分佈主要取決於各類廠商的競爭力,我們認為公司無論是相對於國外廠商還是國內廠商,都具備較高的競爭力。

◾ 國內設備商崛起帶動產業鏈,國產替代迫在眉睫

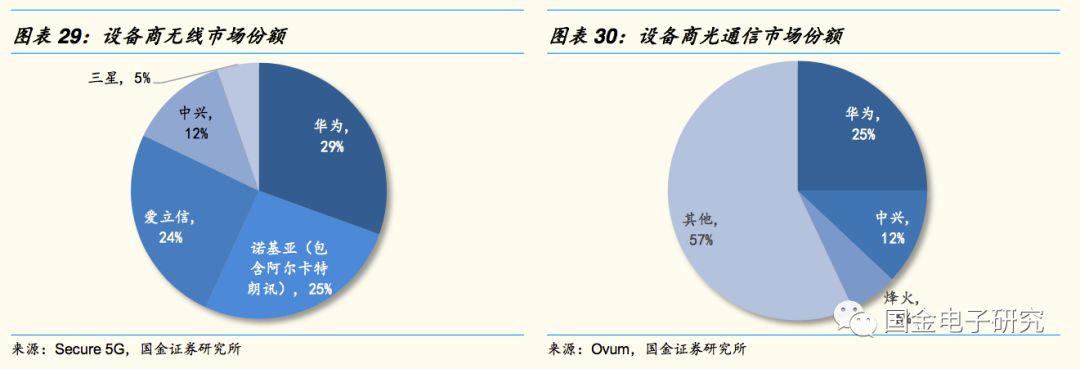

本來在全球化的趨勢下,產業鏈地域因素的影響力正逐漸削弱,但近來外部環境日趨複雜,產業鏈地域優勢的重要性凸顯,對於產業鏈各環節的供應商來説,本土廠商的崛起將會是其抵禦外部風險的關鍵因素,對通信行業來説更是如此。中國通信業已經發展了將近30年,大陸本土通信設備商已經成為了全球通信的主角,無論是無線接入設備還是光通信設備,中國廠商都已取得全球領先地位。

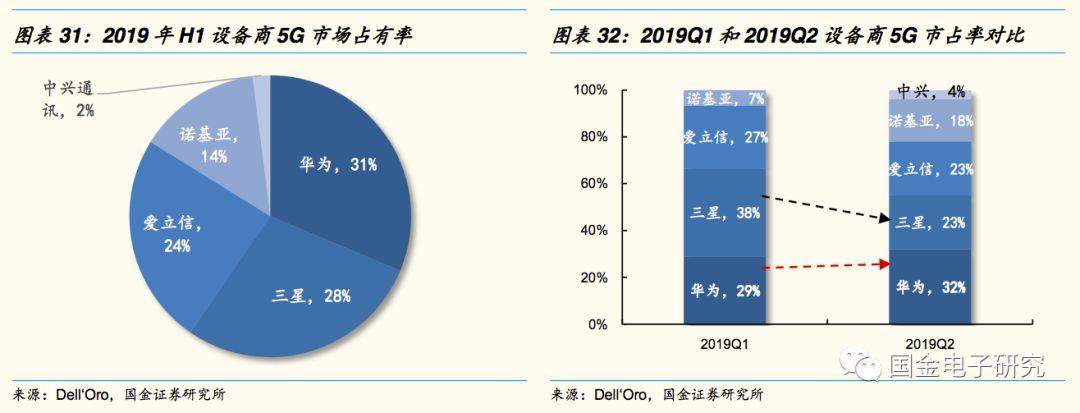

在這樣的全球地位和強勁實力的保證下,國內廠商在5G中的表現已經初顯強勢,一方面從在手訂單書數來看,華為50個、諾基亞45個、中興通訊25個、愛立信22個,華為一直保持領先,而中興通訊則是後來居上反超愛立信,可見國內廠商的實力;另一方面從2019年H1的情況來看,華為在5G的市場佔有率達到31%,Q2反超三星位列第一,這充分體現了通信設備行業的壁壘和行業領導者的競爭力,我國設備商的強大競爭力有望在5G整個時期延續。

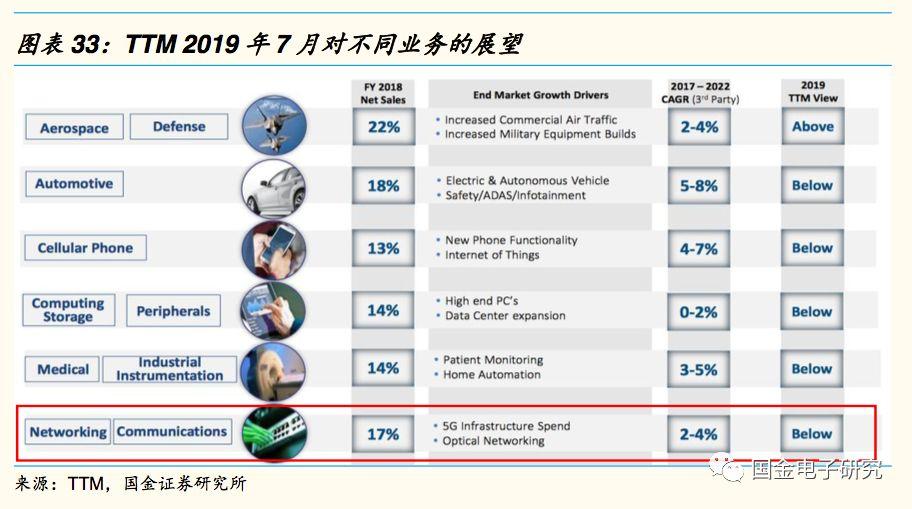

通信PCB依附於設備,本土設備廠商的崛起為產業鏈發展提供了肥沃的發展土壤,並且在貿易摩擦的環境下,由終端廠商推動產業鏈國產化替代的浪潮愈演愈烈,通信PCB作為關鍵器件,國產替代迫在眉睫。在這樣的大環境下,國外的廠商也逐漸減少在通信PCB板的投入和業務預期,其中代表廠商美國PCB龍頭TTM在2019年7月這一5G啟動的時點表達了對自身通信業務的悲觀預期,可見國產替代勢頭之強勁。

所以,5G時代下,華為、中興通訊等本土優質設備商有望趁勢再加固自己的優勢,地緣因素和國產替代需求的影響下,國內產業鏈的競爭力相對國外廠商會更強,此趨勢已經從部分國外廠商對通訊業務的悲觀預期中逐漸體現出來,由此我們相信國內廠PCB廠商有望引領5G。

◾ 高多層板積累深厚,大客户粘性較大

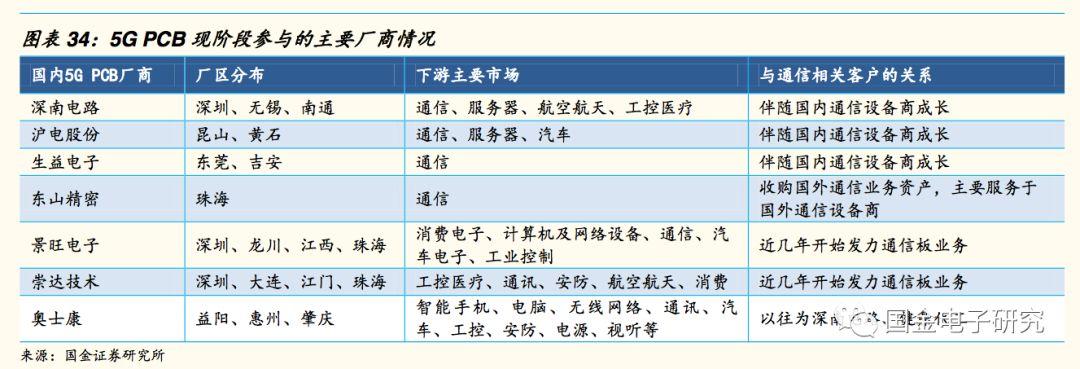

目前國內涉足5G通信板的廠商除了公司以外,主要包括深南電路、生益電子(生益科技旗下子公司)、東山精密、景旺電子、崇達技術和奧士康。從業務佈局來看,公司、深南電路和生益電子是大陸三家深耕通信PCB的老牌廠商,而東山精密通過收購國外資產Multek切入通信領域,崇達技術和景旺電子下游相對較廣泛、以往通信PCB並非其主要佈局板塊,奧士康此前通過代工深南、健鼎等廠商的訂單而間接供應通信類PCB。

我們認為在國內的競爭中,公司具有一定的優勢,具體在於:

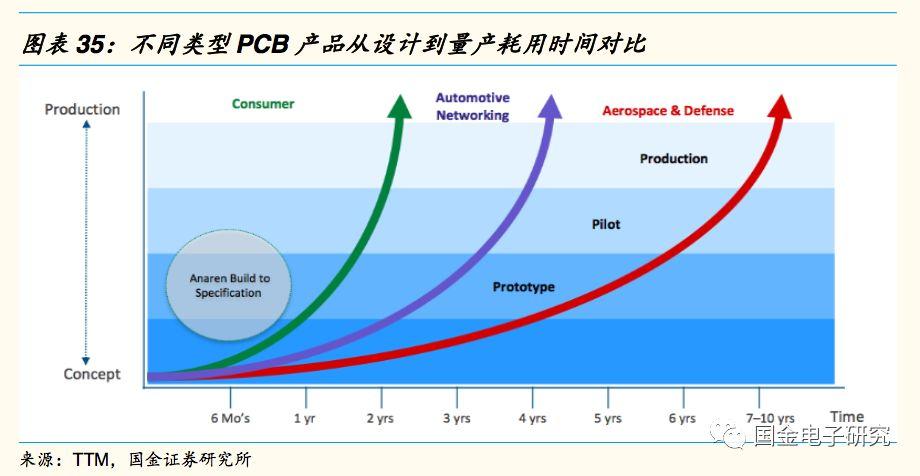

1)通信認證週期長,新進者門檻較高。一般來説產品驗證週期越長,產品的壁壘也就越高,新進者參與競爭的優勢也就越小。根據TTM的資料,可以看到在眾多PCB類型中,通信板屬於驗證週期較長的板材,因此公司作為長年深耕通信PCB的廠商,相對於新進者來説具有明顯的先發優勢,即使新進者參與了競爭,業務佈局節奏也會相對更慢,龍頭更有機會享受5G前三年爆發期紅利;

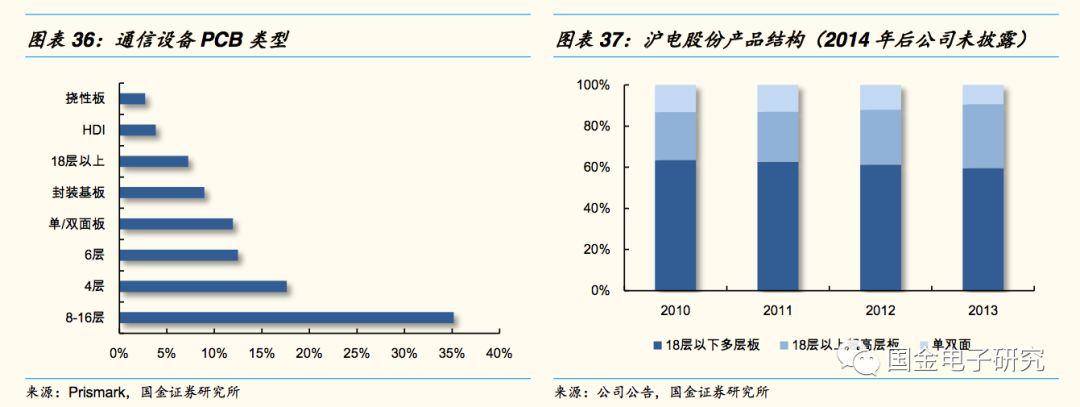

2) 高多層板是佔比最大的市場,公司技術具有領先性。從通信設備用PCB的種類分佈來看,8-16層板是佔比最大的領域,也就是説通信設備所用更多的板材是8-16層板這一類的高多層板。公司在高多層板的技術積累就較為深厚,早在2010年背板和線卡工藝最高層數可分別達到56層和32層,超過國內平均的28層和20層,並且自2010年起公司就在不斷優化產品結構、產品不斷向更高多層佈局,根據產業鏈調研數據,公司2018年通信類PCB超過16層板的營收佔比已經超過50%。

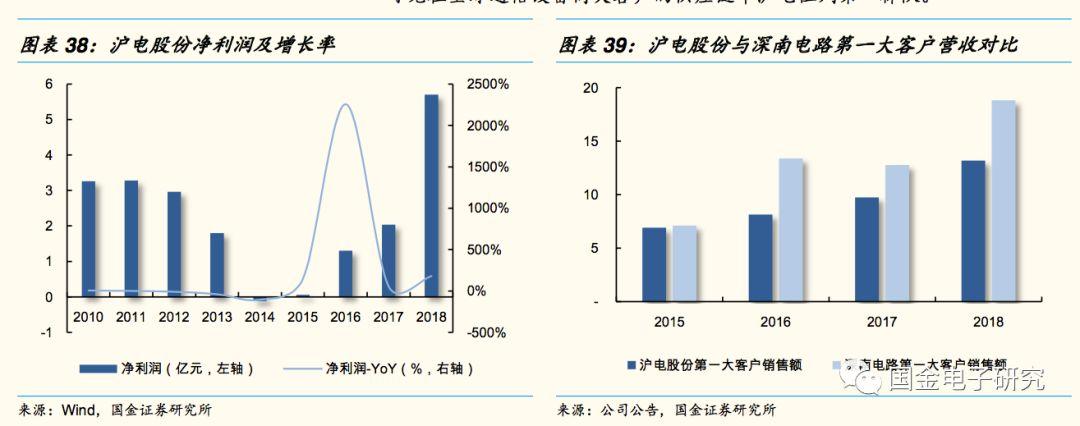

3)與客户粘性強,在國內位列第一梯隊。公司深耕在通信類PCB領域,多次獲得客户“最佳質量表現獎”、“最佳合作供應商”、“綠色合作伙伴”、“金牌獎”、“突出供應商”、“金牌供應商”等獎項,並且我們可以看到在2011-2015年期間,公司因搬廠放棄了部分訂單,但是2015年產能恢復後公司訂單水平很快恢復,由此可見公司下游客户對公司的粘性較大。進一步對比深南電路第一大客户的營收體量(深南電路第一大客户銷售額中還包括其他產品),我們可推斷兩大通信類PCB老牌廠商在大客户的訂單份額相差不大,可見在全球通信設備商大客户的供應鏈中滬電位列第一梯隊。

綜上我們認為公司在通信類PCB中的具有較強的競爭實力,這種競爭力將會在5G中延續,最終表現為通信PCB廠商業績影響三因素中第三個因素“廠商份額”穩定且有望得到提升,再結合前兩大因素,我們認為5G將為公司帶來強大且確定性強的增長動力。

3、服務器需求指引回暖,汽車用板帶來結構性變化

除運營商通信業務以外,公司其他業務還包括服務器/交換機類PCB和汽車用PCB,我們認為這兩塊業務也存在較大的機會。

3.1、雲計算Capex環比提升,服務器PCB高速化打開1932億空間

在5G基礎建設鋪設完畢之後,各類基於5G網絡的應用場景將蓬勃興起,雲計算就是其中重要的一大場景。根據信通院發佈的《雲計算髮展白皮書(2019)》引用的Gartner數據,2018年全球公有云市場規模已經達到1363億美元,市場增速達到23%的高水平,並且預測到2022年市場規模將達到2733億美元,4年CAGR將達到19%。聚焦到我國市場,2018年我國雲計算總體市場規模達到963億元,同比增速為39%,到2022年市場規模將達到2903億元,4年CAGR將達到32%,可見我國雲計算市場的成長潛力相對全球更高。

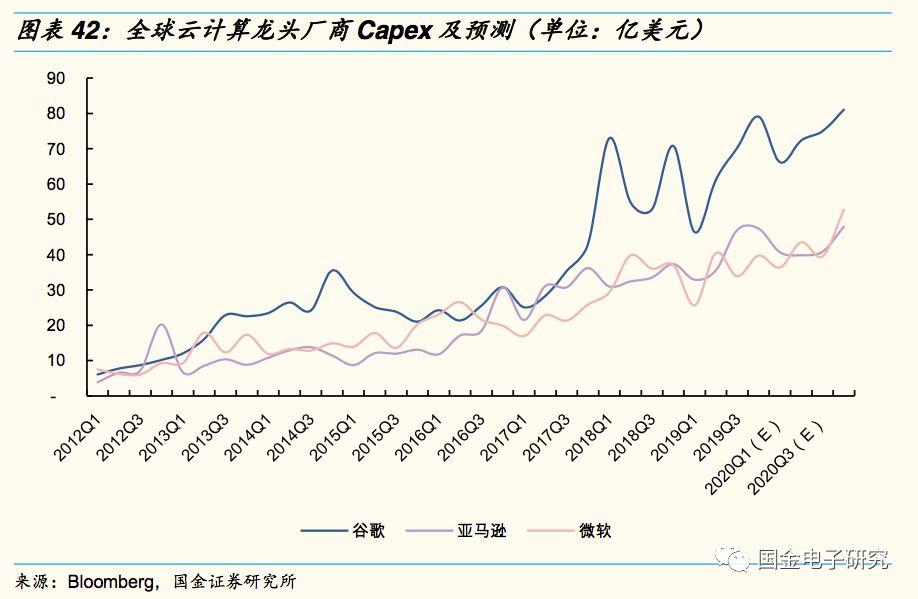

由於2018年高增長,2019年雲計算市場略顯疲態,但全球雲計算龍頭亞馬遜、谷歌和微軟公佈的2019年第三季度Capex已經環比提升,並且亞馬遜表示因可預見的需求增長將加大雲計算Capex,根據彭博一致預期,未來資本開支將持續加大開出,雲計算市場擴容在即。

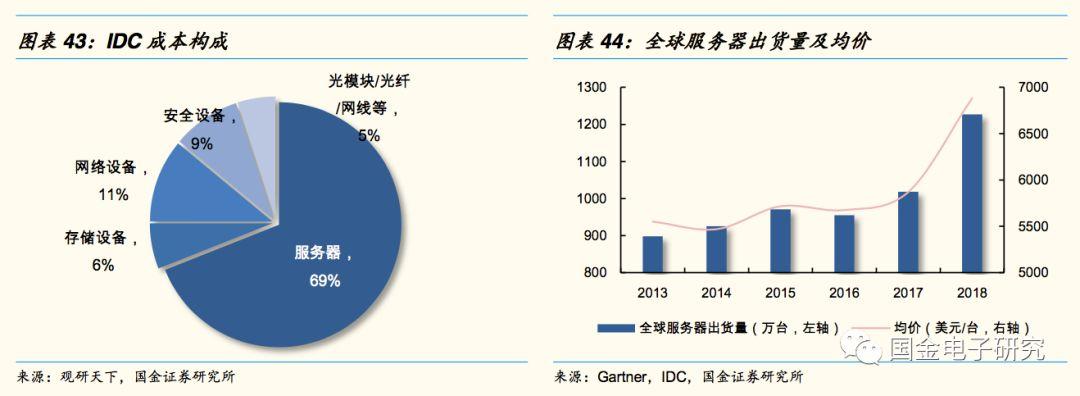

數據中心(IDC)是支撐雲計算的基礎設施,雲計算Capex可看做是數據中心需求的預期指引,全球巨頭Capex增加將必然帶來IDC需求回暖。再進一步,根據統計數據,IDC成本中佔比最大的服務器的出貨量和單價都在創新高,其中2018年出貨量達到1227萬台,同比增長21%,而均價達到6883美元/台,同比增加17%,可見近年來服務器量和質都有比較大的提升。

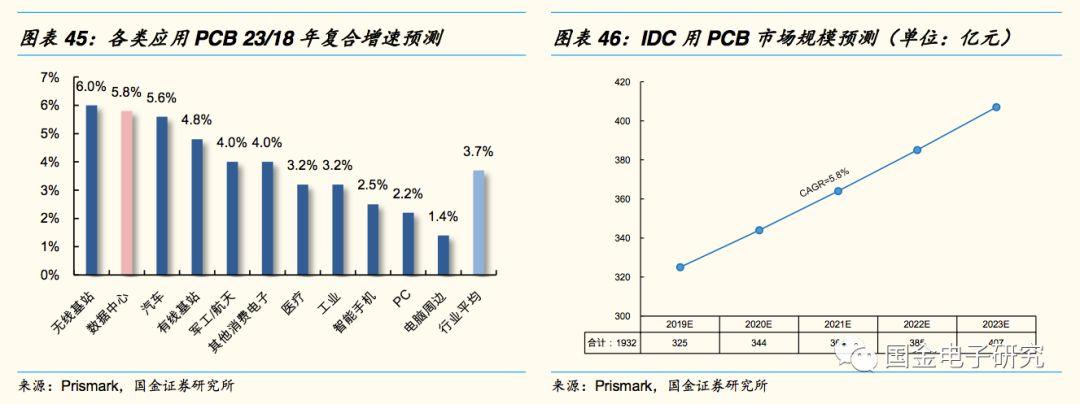

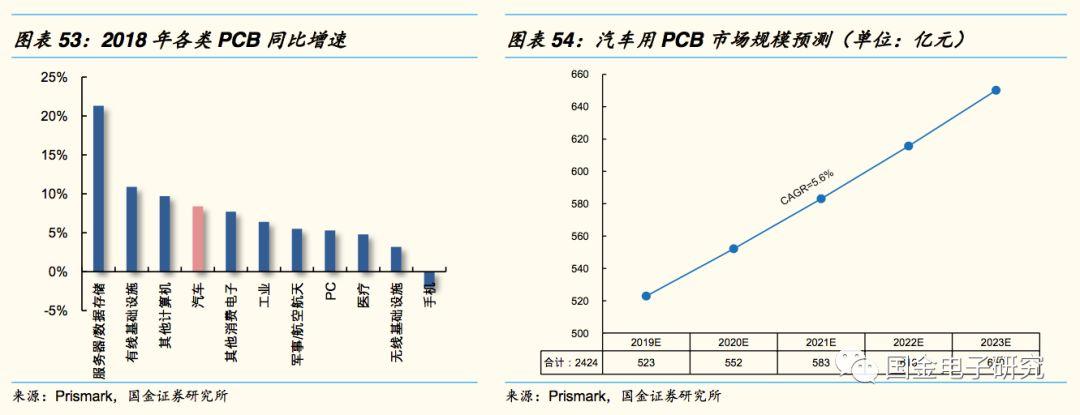

服務器的量和質最終會體現在PCB高速化。從PCB的角度來看,服務器基本架構和通信設備類似,都是以插板為主,其中所用PCB主要是普通和高速PCB。隨着服務器數量與質量的提升,一方面PCB的需求量能得到提高,另外一方面高質量的服務器需要更多擁有更高性能的高速PCB板,也就是説高速PCB的滲透率會得到較大的提升,從而加速擴寬市場規模。根據Prismark,IDC用PCB未來5年複合增長率將達到5.8%,增速僅次於無線基站用PCB,合計未來五年將創造1932億元的市場空間。

公司與多名全球知名服務器/交換機設備商已經保持了多年的合作,今年更是憑藉自身卓越的工藝獲得了數據中心高速運算服務器、數據存儲、交換機和路由器等高端的訂單,從而帶動公司營收和盈利都有大幅度改善。我們認為在市場空間逐步打開的背景下,公司有望持續改善產品結構,業績有望快速提升。

3.2、新能源汽車疊加ADAS滲透,汽車電子帶來PCB結構性機會

在萬物互聯、娛樂安全的大趨勢下,汽車電子化程度越來越高,並且汽車作為目前最大的電子載體,汽車電子滲透率提升空間充足,作為載體的PCB和覆銅板在汽車領域的增長空間廣闊。具體來看,汽車電子化的途徑主要有兩方面:

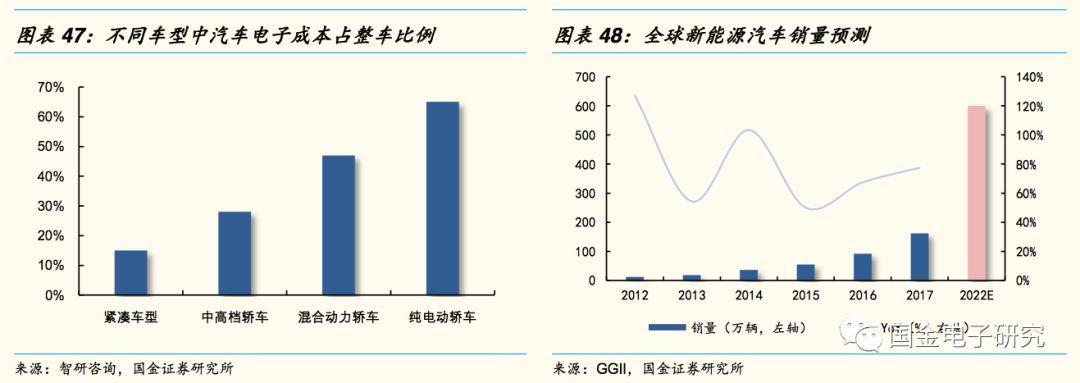

1)新能源汽車滲透提升。新能源汽車中最核心的部分為整車控制器、電機控制器和電池管理系統,這三大單元是新能源汽車相對傳統汽車特有的電子單元,導致新能源汽車電子化程度相對更高,根據智研諮詢,純電動車的汽車電子成本佔比相對其他車型更高,其佔整車的成本比例可達到65%,因此新能源汽車的滲透率越高、汽車電子市場也將越大。根據GGII預計,至2022年新能源汽車產量有望突破600萬輛,新能源汽車增長有利於帶動整個汽車電子市場規模不斷提升;

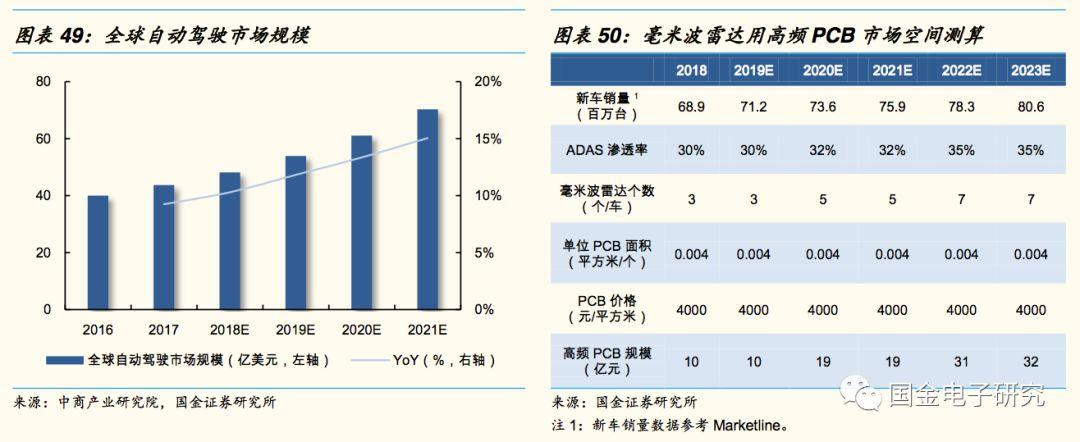

2)傳統汽車自動化水平提升。傳統汽車的自動化水平主要體現在ADAS,目前ADAS的滲透率尚低,但各國都在積極推進ADAS滲透進程,根據中商產業研究院發佈的報告顯示,2021年其市場規模有望達到70.3億美元。ADAS中最重要的部分之一是毫米波雷達,毫米波雷達的核心硬件是MMIC芯片和天線PCB板,其中天線PCB板需要用到價值量相對較高的高頻PCB板,可以説在ADAS滲透率不斷提高的背景下,高頻PCB的需求將不斷提升,根據測算2019~2023年高頻PCB市場將新增10億元、19億元、19億元、31億元和32億元空間,成長值得期待;

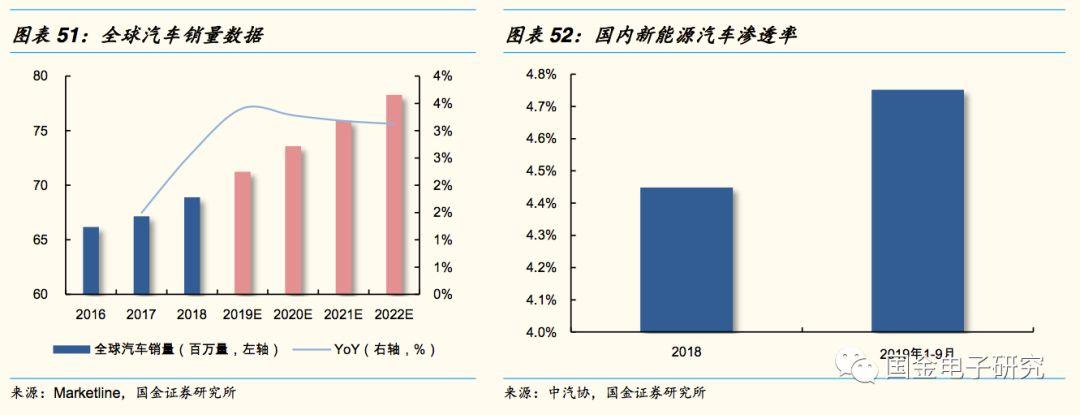

車市雖承壓,汽車PCB仍能穩步增長。近幾年全球車市需求呈現疲軟之勢,特別是國內汽車銷量同比從2018年的-3%擴大到2019年前三季度的-10%,可見汽車整體壓力之大。但我們認為在新能源汽車和汽車電子滲透率逐漸提升的情況下,車用PCB仍然有望能夠保持高速增長,原因在於一方面全球汽車銷量需求基本保持穩定(Marketline預計未來三年保持平穩增長),另一方面單車PCB價值量更高的新能源汽車滲透率持續提升,因此我們看到即使在需求承壓的2018年,車用PCB也能夠實現8.4%的同比增速,因此我們認為未來車用PCB有望迎來結構性機會。

根據Prismark預測未來五年汽車用PCB市場規模複合增長率將達到5.6%,預計未來五年合計空間將達到2424億元,結構性機會下PCB有望實現平穩增長。

公司作為大陸佈局汽車電子較早的廠商,已經與全球Tier1廠商合作多年,一方面在傳統安全類和非安全類的汽車PCB板方面,公司已經具備深厚的技術積累和豐富的業務經驗,雖然現在受到車市整體需求低迷而有所承壓,但隨着需求企穩回升,公司有望憑藉自身的積累逐步拓展汽車板業務;另一方面公司於2014年開始與國外知名汽車雷達PCB廠商Schweizer展開戰略合作,並且分別於2014年和2017年兩次入股Schweizer,現已持其19.74%的股權,隨着合作的深入,公司有望逐步掌握高頻汽車雷達PCB廠商核心技術,待ADAS滲透提升後,有望切入高端汽車用PCB領域。

4、業績測算:歸母淨利CAGR3=52%,高成長性確認

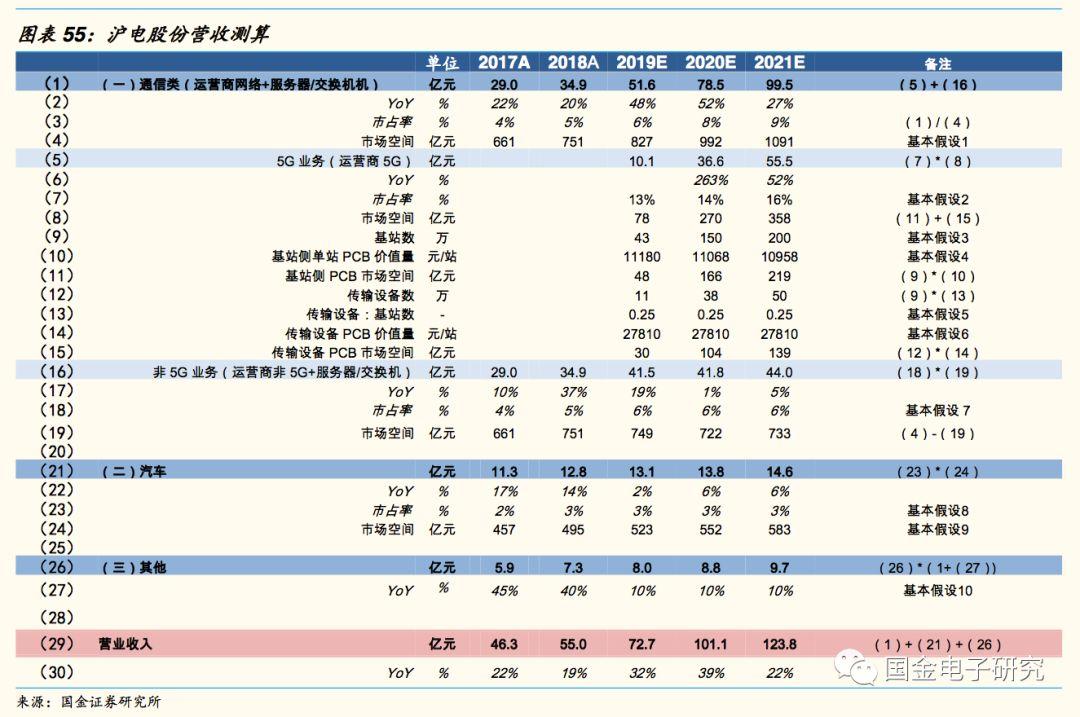

在市場需求上升和公司競爭實力強勁的條件下,我們認為公司未來三年業績有望步入高增長軌道。我們分5G、非5G(4G+服務器/交換機)、汽車和其他業務對公司業績進行測算。

具體假設如下:

1)基本假設1:通信類PCB包括Prismrk披露的運營商網絡相關PCB和計算機分類下的服務器/交換機,歷史數據為Prismark公佈數據,未來考慮到5G及服務器行業回暖帶來市場高增長,因此假設2019-20211年通信類PCB市場空間分別達到827億元、992億元和1091億元。

2)基本假設2:公司在“運營商網絡+服務器/交換機”市場的歷史市佔率4%~5%,考慮到公司的運營商設備類客户的全球份額、以往公司在主要客户中所佔的採購份額,並考慮到前文所述公司將成為5G中的重要供應商、實力強勁,因此假設2019-2021年公司在5G市場中的市佔率將會分別達到13%、14%、16%;

3)基本假設3:根據前文測算,預計2019-2021年全球5G新建基站數量將達到43萬、150萬、200萬站;

4)基本假設4:利用前文計算的單個基站PCB價值量11180元,並考慮到競爭加劇後產品價格會下降,合理假設2020-2021年基站PCB單價降幅均為1%;

5)基本假設5:利用前文計算得到的傳輸設備與基站設備數量呈0.25的關係,因此假設2019-2021年傳輸設備與基站數量的比例是0.25;

6)基本假設6:利用前文計算的單台傳輸設備PCB價值量27810元,考慮到單板和背板產品難度較大、競爭者較少,因此合理假設2020-2021年傳輸設備PCB單價不變。

7)基本假設7:非5G業務包括運營商2G/3G/4G和服務器/交換機市場,根據歷史市佔率,考慮公司在海外交換機大客户的競爭力提升,我們假設公司在2019~2021年的市佔率為5.5%、5.8%和6.0%;

8)基本假設8:根據歷史市佔率,合理假設公司汽車業務在2019~2021年的市佔率為2.5%、2.5%、2.5%;

9)基本假設9:根據Prismark預測2018~2023年汽車用PCB的複合增長率5.6%,因此假設2019~2021年汽車用PCB的市場規模為523億元、552億元和583億元;

10)基本假設10:根據歷史情況,保守假設其他業務營收在2019~2021年的增長率為10%;

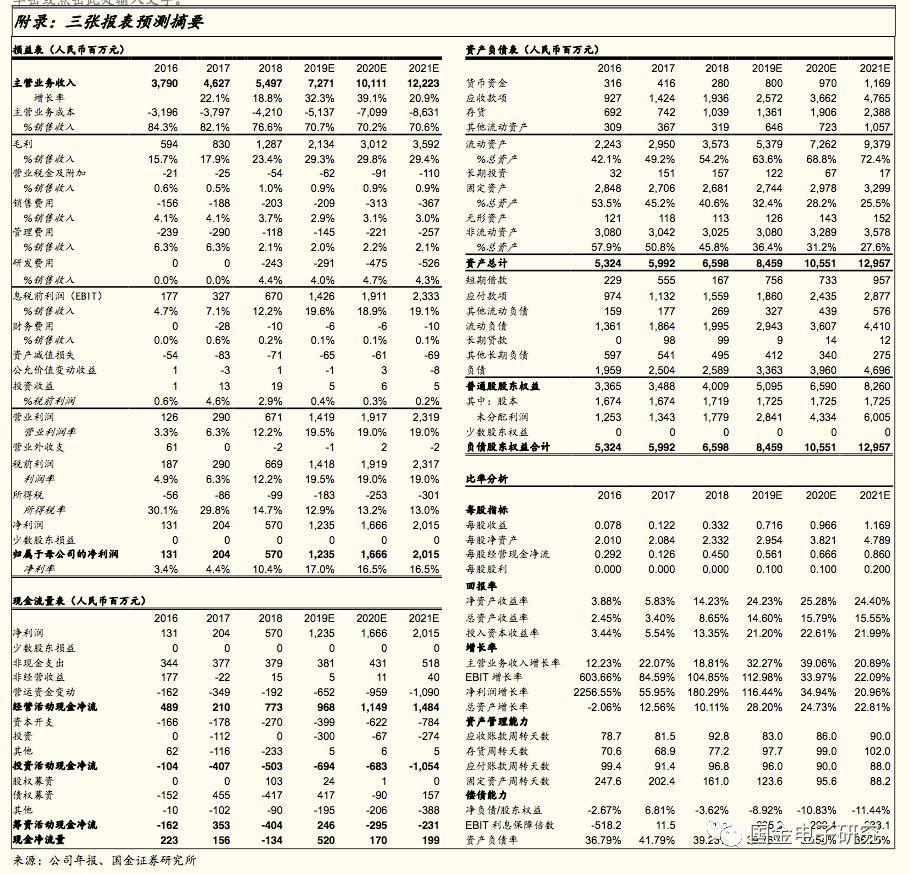

在上述假設條件下,公司在2019-2021年期間營收將達到72.7億元、101.1億元和123.8億元,三年複合增速將達到31.1%,其中5G業務營收將達到10.1億元、36.6億元和55.5億元,2020-2021年同比增速將達到263%和52%,可見5G建設前三年是公司業績爆發的關鍵時期。

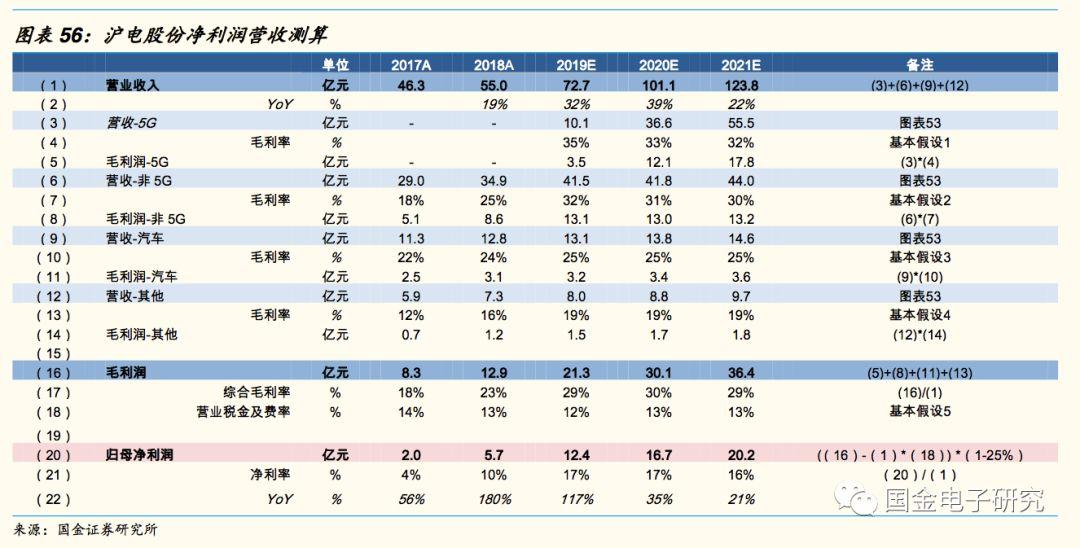

我們對各類業務毛利率以及公司費用率進行假設:

1)基本假設1:根據產業鏈調研情況預估5G元年PCB毛利率約為35%,考慮到5G參與者越來越多,後期產品價格壓力會較大,因此假設2019-2021年毛利率5G業務毛利率為35%、33%、32%;

2)基本假設2:根據公司前三季度中5G營收佔比尚低,因此非5G毛利率可參考今年已披露的通信類產品毛利率。由於公司在今年獲得海外服務器/交換機龍頭廠商的高端訂單,所以我們從半年報可以看到通信類產品的毛利率已經提升至31.85%,一方面考慮到公司在通信類市場的強大競爭力能夠保證其拿到好訂單,但另一方面也考慮到高端訂單高毛利率持續性較差,因此我們保守假設公司2019~2021年非5G市場的毛利率將達到32%、31%和30%;

3)基本假設3:根據歷史和2019年前三季度毛利率,假設2019~2021年公司汽車PCB業務毛利率穩定為25%的水平;

4)基本假設4:根據歷史和2019年前三季度毛利率,假設2019~2021年公司其他PCB業務毛利率穩定為30%;

5)基本假設5:根據歷史和2019年前三季度毛利率,假設2019~2021年公司費率能夠未定在13%的水平。

在上述假設條件下,我們預計公司2019~2021年歸母淨利潤將達到12.4億元、16.7億元和20.2億元,三年複合增長率達到52%,可見公司高成長性。

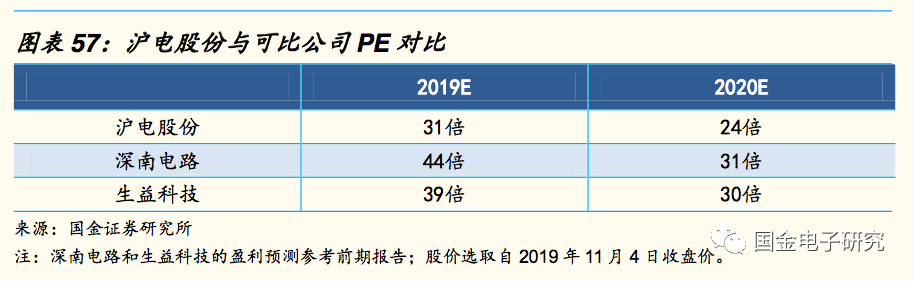

綜上我們認為公司作為國內在運營商網絡、服務器和汽車三大板塊的龍頭PCB廠商,未來將受益於5G基礎建設、服務器回暖以及汽車用PCB結構性機會實現高成長。估值方面,對比可比公司目前的估值水平以及考慮到三年複合增速52%,因此我們認為明年按30倍PE計算合理市值為501億元,對應目標價29元,仍存在較高的價值空間,首次覆蓋給予“買入”評級。

5、風險提示

根據前面的推導,公司未來成長主要來自於5G業務的成長,我們認為影響5G業務的關鍵變量是主要來自三個方面,即5G基站出貨量、5G相關PCB單價以及公司在5G市場中的市佔率。5

5.1、下游需求不及預期

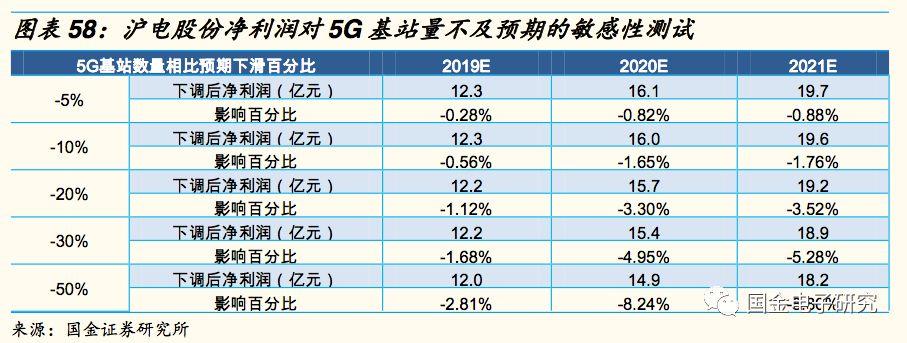

公司主營業務主要在通信和汽車板塊,這兩大領域的需求不及預期將影響公司的盈利情況。近幾年通信主要依靠5G增長,雖然全球各國對5G建設投資都做出了一定的規劃,但目前仍處於建設的元年,整個5G基站建設量的能見度還很低,加上貿易摩擦負面因素尚未消除,因此5G建設進度和建設量存在高度不確定性(比如現在國內運營商提出基站共建共享,這勢必使得最終基站的數量不及預期)。

針對此問題,我們測試了公司淨利潤對5G基站建設量的敏感性,在其他變量不變的情況下,5G基站數量不及預期將影響公司淨利潤,所以5G基站數量不及預期將成為一個風險點。

汽車板塊雖然我們的預測較為保守,但如若汽車市場需求疲軟之勢持續,則公司汽車業務業績將低於預期,特請關注。此處由於汽車佔比較小,敏感性測試效果不明顯,因此不再進行敏感性測試結果披露。

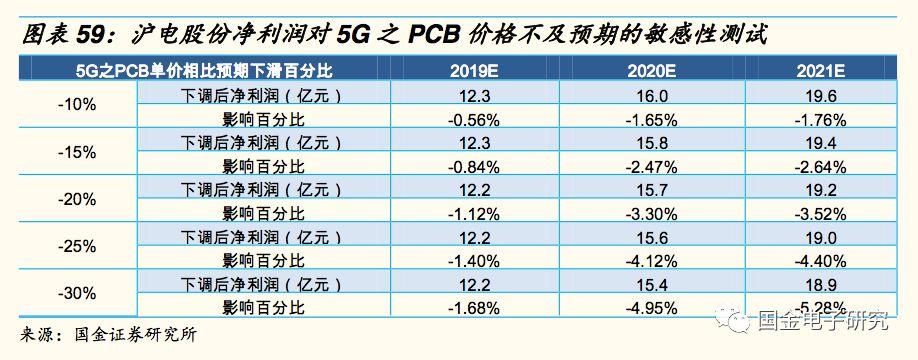

5.2、5G相關PCB單價不及預期

隨着5G大規模集採的臨近,量增價減將成為必然趨勢,雖然我們在預測中對5G之PCB的單價未來降幅做出了假設,但由於5G的量能較大,單價的降幅可能會超過我們的假設,最終導致業績不及預期。我們測試了公司淨利潤對5G之PCB單價降幅的敏感性,可見單價下降將成為公司盈利不及預期的風險點。

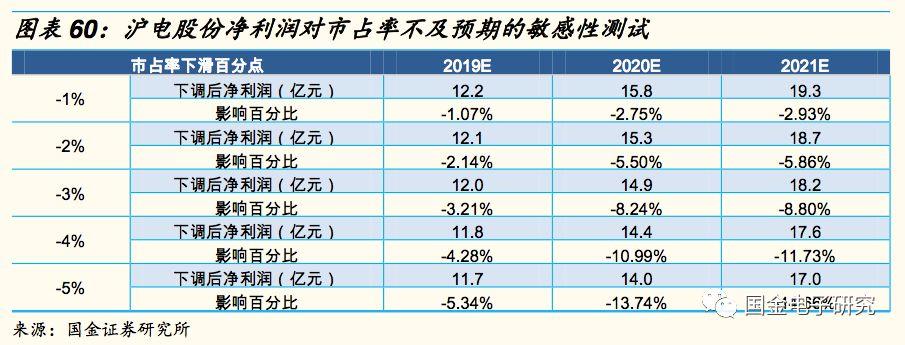

5.3、5G市佔率不及預期

隨着5G爆發性部署越來越臨近,越來越多的PCB廠商參與到5G建設中來,競爭逐漸加劇。前文的分析中,我們認為公司競爭力強、能夠實現份額提升,但份額的提升幅度可能會不及預期。針對此問題,我們在此做出公司淨利潤與市佔率的敏感性測試,可見公司的淨利潤會受到其市佔率較大的影響,這將成為其利潤的主要風險點。

投資評級的説明:

買入:預期未來6-12個月內上漲幅度在15%以上;

增持:預期未來6-12個月內上漲幅度在5%-15%;

中性:預期未來6-12個月內變動幅度在 -5%-5%;

減持:預期未來6-12個月內下跌幅度在5%以上。