昨日,畜禽屠宰加工企業華統股份(002840.SZ)宣佈與温氏股份(300498.SZ)簽訂《生豬養殖業務合作協議》,雙方決定在浙江義烏市設立合資公司浙江温氏華統牧業有限公司。其中,温氏股份將出資2.04億元,持有合資公司51%的股權;華統股份將出資1.735億元,再加江蘇華統牧業全部股權(按評估價值為2250萬元),合計1.96億元,持有49%股權。

按公告所示,該合資設立的温氏華統主要業務將為温氏的老本行——生豬養殖。在三年之內,通過温氏華統,雙方還將爭取實現在浙江及江蘇雙雙實現出欄量大100萬頭以上的目標。

受消息影響,今日華統股份高開逾5%,惟其後漲幅收窄,截至收盤股價報18.7元,漲1.19%。全年而言,公司股價累計漲幅達42.08%。

(圖源:格隆匯官網)

Q3利潤率僅0.76%,被迫養豬?

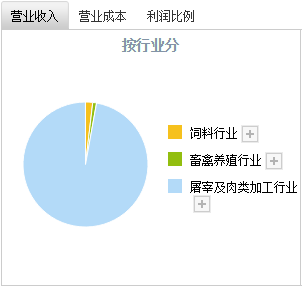

據公開資料顯示,華統股份以畜禽屠宰為核心,業務範圍延伸至飼料加工、畜禽養殖及肉製品深加工等三大環節,為國內少數幾家擁有完整產業鏈的畜禽屠宰加工企業之一。根據公司中報披露,公司截至年中屠宰及肉類加工營收佔總營收比例為98.06%;飼料行業營收佔比為1.88%;畜禽養殖行業的佔比最低,僅為0.76%。

(圖源:同花順)

雖然自稱擁有完整產業鏈,但從營收數據來看,華統股份營收仍主要來自屠宰加工業務。

在生豬養殖行業,有“養殖和屠宰不可能是兩頭虧”的説法,指肉價存在週期性波動,肉價高時,由於屠宰下游雖然生肉價格會上漲,但香腸、火腿、培根等肉製品價格相對固定,且屠宰企業收購生豬成本亦會同時走高,綜合而言利潤空間甚至會出現收縮;而在肉價低時,情況則反轉,屠宰企業利潤空間擴大,養殖企業的日子反而不好過。

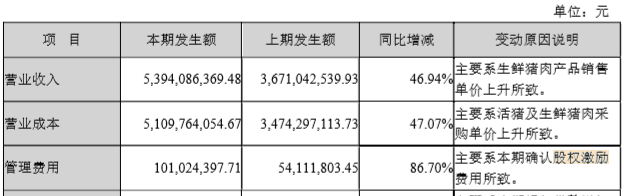

如按公司第三季業績報告披露,華統股份營業成本的增速在活豬及生豬採購單價上升的情況下,增速就大於公司因生肉產品售價而導致的營收增速。在此情況下,隨之帶來的即是毛利率的下滑。

(圖源:同花順)

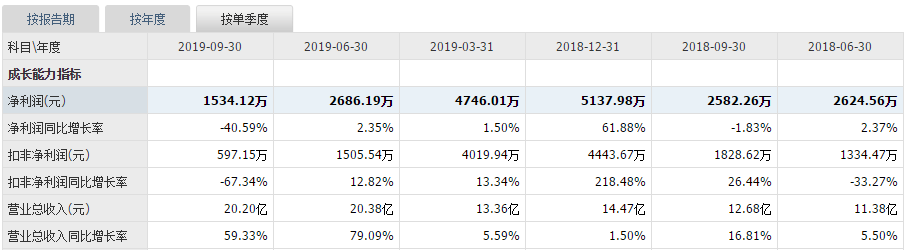

最近幾個月國內肉價飛漲,以屠宰加工為主業的華統股份日子自然並不好過。據統計,今年前三季內,公司營收同比只能分別為13.36億、20.38億及20.20億元,同比分別增加5.59%、79.09%及59.33%。但在利潤端數字就沒那麼好看了,前三季淨利潤僅有4746.01萬、2686.19萬及1534.12萬元,同比增速為1.5%、2.35%及-40.59%。同期淨利潤率分別僅有3.6%、1.32%及0.76%。

其中,第三季內公司由於確認了股權激勵有關費用,導致管理費用大幅增加86.70%,從而令利潤收窄。但即使剔除該部分影響,公司超低利潤率、低利潤增速的主邏輯亦依然不變。

(圖源:同花順)

在此情況下,繼續以屠宰為主業顯然無法改變公司目前“血汗工廠”般的低利潤率現狀,因此公司自然想到將業務範圍真正向生豬養殖延伸。生豬養殖與屠宰的關係來看,該業務擴張可以一定程度上對衝豬週期對目前屠宰業務的不利影響。

實際上,從今年三月份起,華統股份就在生豬養殖的佈局上“動作頻頻”:早在三月份,公司就與温氏股份簽署《戰略合作框架協議》,就生豬養殖、屠宰業務等方面合作達成了戰略合作意向;六月份,公司再與浙江省仙居縣人民政府簽訂了《仙居華統畜禽產業鏈建設項目投資協議書》。

按照合作書計劃,項目涉及的生豬育肥養殖場將在明年下半年投入使用,完全建成正常投產後,預期年出欄量將達到10萬頭。

而昨日與温氏股份簽署的《生豬養殖業務合作協議》,可視為此前雙方在此前三月份達成合作意向後的一個具體細化落地項目。

只是這波合作的時間點在今年年底,待項目投產後能否趕上目前這波豬週期的利好呢?

傍上温氏的華統股份能否就此起飛?

按昨日公告披露,華統股份此次與温氏股份的合作內部分工較為明確。温氏主要負責合資公司的生豬業務經營,包括組建業務管理團隊主導平台公司的運營管理,設計與建設相關設施設備、選購與選育生物性資產、培訓與管理生產人員等。

而華統股份則主要負責協調合資公司及養殖項目公司所在地的當地資源落地,包括協調平台公司及養殖項目公司與當地政府主管部門及周邊羣眾的關係,取得合適的土地使用權作為生豬養殖場地,負責辦理標的公司符合法律法規、政府規章、規範性文件等要求的用地手續和業務資質等。

簡而言之,合資公司的業務管理經營是由温氏股份負責,而行政及公關等其他工作則是由華統股份負責。

從分工上看,華統股份此次合作算是傍上了生豬養殖行業的龍頭温氏股份的大腿。但傍上大腿的華統股份是否可以説就可以穩操勝券,從而萬事俱備,只待收錢呢?

首先,從時間點來説,《合作協議》簽訂的時間已是11月份,再過一個多月2020年即將到來。此前國務院副總理在山東等地考察督導生豬生產和供應保障工作時曾表示,要抓好生豬生產,遏制下降趨勢,儘早實現存欄量月度環比增長,並“力爭明年基本恢復到正常水平” 。

而華統與温氏的合作項目,如無意外投產的時間亦會是明年,剛好生豬供應在明年要“恢復到正常水平”。在正常供應下,豬肉下一波週期養豬能否如願產生相當盈利不確定性仍較大。

其次,温氏雖然是生豬養殖的龍頭公司,但其在上一波週期的業績表現似乎並無太大的説服力。而據公司九月份披露的九月份生豬銷售數據,期內公司銷售商品肉豬88.80萬頭,環比、同比分別下滑21.92%及58.60%。

(圖源:同花順)

按公司解釋,該銷售數量主要是加大從三元雜商品豬中挑選優秀母豬留作種源、調整了豬苗調運及投放到生產環節的節奏、對部分地區的投苗量進行了適當控制及提升了單頭體重的養大豬策略,調整商品肉豬銷售節奏所致。

根據解釋,銷量下跌的成因有多種。但是最後的肯定結果就是温氏九月份的生豬銷售數量出現同比大幅下滑了。

這樣的“大腿”是否值得信賴呢?

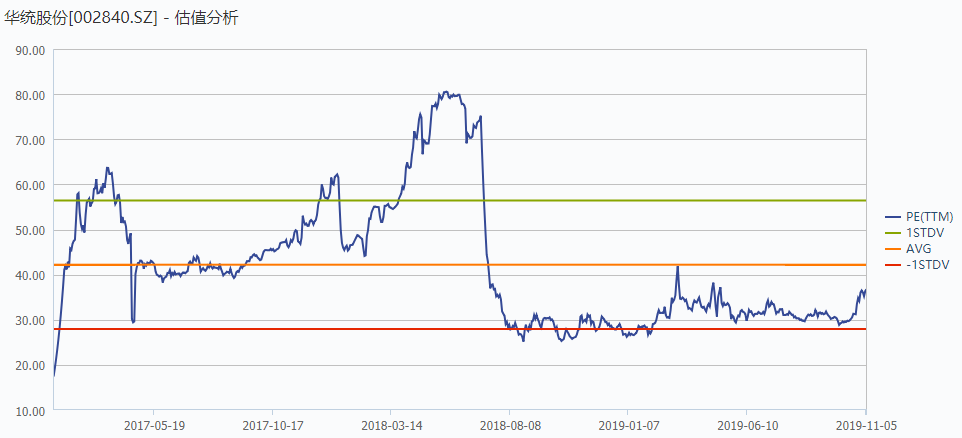

最後,值得一提的是華統股份在去年曾經歷一波過山車式行情,在二月份至五月底大漲逾100%後,橫盤至七月初並以五個一字跌停板開始下跌,從36元跌至12元水平。雖然目前公司股價估值並不算太高,仍低於歷史平均水平,但仍可能有因為豬肉題材再被爆炒的風險。

就目前而言,公司與温氏股份的合作,仍只是紙面上看上去美好而已。

(圖源:Wind)