近幾年來,我國的醫療改革政策頻出,行業內部的競爭、產品的研發方向、銷售模式都在發生着變化。醫藥行業已經開始顯現出“馬太效應”,優勝劣汰現象愈發明顯。在面對仿製藥時,通過一致性評價多少已經開始影響仿製藥企業的生產發展,而在創新藥上,是否擁有核心研發技術將成為傳統藥企轉型的關鍵。

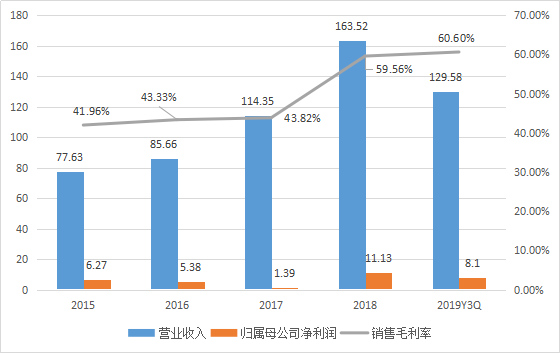

科倫藥業(002422.SZ)近日公佈三季報,2019年前三季度營業收入129.58億元,同比增長5.94%;歸母淨利潤9.14億元;扣非歸屬母公司淨利潤8.1億元;EPS為0.64元。2019年第三季度營業收入40.36億元,歸母淨利潤為1.86億元。

其中,值得關注的是,此次公佈的毛利率進一步提升,2019前三季度銷售毛利率60.6%,同比增加1.46個百分點。

圖表一:2019年三季度財務狀況

數據來源:WIND,格隆彙整理 單位:億元

大輸液維持穩健增長,新疆川寧計劃股改分拆上市

科倫藥業作為國內大輸液龍頭企業,自1996年成立以來,主營業務已經夠成抗生素中間體-原料藥-製劑全產業鏈,在加大仿製藥通過一致性評價的同時,增加研發創新藥的投入,2019年前三季度研發費用7.82億,同比增長25.96%。

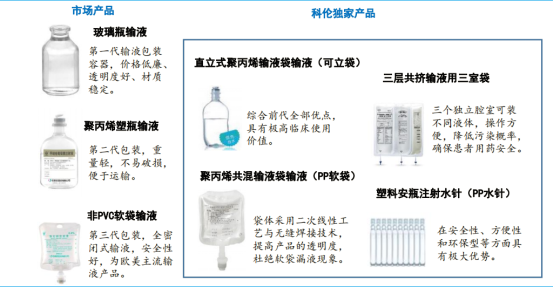

輸液領域:產品包裝升級,毛利率穩步提升

目前我國市面上常見大輸液包裝,主要為玻璃瓶、塑瓶、非PCV軟袋和直立軟袋四種形式。然而由於玻璃瓶以及塑瓶存在環境污染,漏液率高等問題,軟袋能夠有效解決上述問題,並且更加符合臨牀使用習慣,因此,未來使用軟袋輸液也將成為國內輸液產品包材的趨勢。

從科倫藥業的產品來看,公司已經在第三代輸液包裝的基礎上進行升級,包裝包括可立袋、PP軟袋、三室袋等,有效降低污染,具有極高的臨牀使用價值。此外,輸液產品的升級,將打破目前國內輸液產品主要集中在低端普通輸液領域的局面,有效替代高端輸液領域進口產品。

根據此前公佈數據來看,科倫收購石四藥約20%股權後,兩者佔據輸液市場的57%,佈局大輸液行業的高中低端產品。伴隨着科倫藥業不斷推出高端治療性輸液產品,高於普通輸液的毛利率將提升公司的盈利狀況。

圖表二:公司輸液產品包材示意圖

數據來源:國信證券,格隆彙整理

抗生素全產業鏈:新疆川寧啟動股改計劃分拆上市

近期公司公告稱全資子公司伊犁川寧將實施員工持股計劃,並引入外部優質投資者,並在完成後進行股份改造,計劃將其分拆上市走向資本市場,擴大市場影響力。

從公司抗生素產業鏈佈局來看,公司在抗生素產業上的佈局包括抗生素中間體、原料藥以及製劑,其中伊犁川寧為打通抗生素全產業鏈裏的重要一環。2018年初,川寧環保升級改造完成後,公司已經成為全球唯一一家同時擁有硫紅、青黴素類、頭孢類中間體的生產商,有效降低原料藥價格上漲對大輸液板塊帶來的成本壓力,增加市場競爭力。

雖然硫紅價格近期處於歷史低位區間,中間體業績下滑對整體業績有所影響,但從長遠來看,川寧股改引入同業持股,將有利於緩和同業競爭,形成協同效應,增加公司盈利能力的平穩性。

積極推動一致性評價,佈局創新藥

無論是帶量採購還是鼓勵創新藥,醫療政策改革的背後初衷都圍繞着讓患者治得起常規病,治得了疑難雜症,這也是當代藥企所面對的出路:大家都會做的傳統仿製藥,通過一致性評價,進入醫院市場,並在創新藥上各顯神通,為企業提供新產品的血液。

仿製藥:一致性評價收穫頗豐

科倫藥業自啟動創新轉型以來,目前在仿製藥領域已經佈局近400項,主要佈局領域包括腫瘤以及輔助用藥,腸外營養,抗感染,心血管、糖尿病、婦科、眼科、呼吸科等眾多重大疾病領域。

在政策層面上,一致性評價政策正在推動。2019年10月15日,國家藥監局出台注射劑一致性評價技術文件,這也意味着接近6000億市場規模的注射劑將逐步進入醫改政策範圍內。而在此政策之下,能夠通過一致性評價顯得格外重要。根據藥智數據庫顯示,截至目前,註冊劑一致性評價申報獲批受理共計434個,品種達到120個。

從申報企業來看,科倫藥業與齊魯製藥在申報注射劑一次性評價中拔得頭籌,分別申報受理41項,其中科倫藥業擁有25個品種,遠高於其他申報受理企業,成為此次競爭中的佼佼者。

創新藥:佈局80項創新藥

實際上,傳統藥企在面對”4+7” 帶量採購後,都在面臨轉型問題,從單純的“me same”正在走向“me better”,如果有能力的企業,會選擇繼續走向“first-in-class”等一類創新藥的研發戰隊當中。

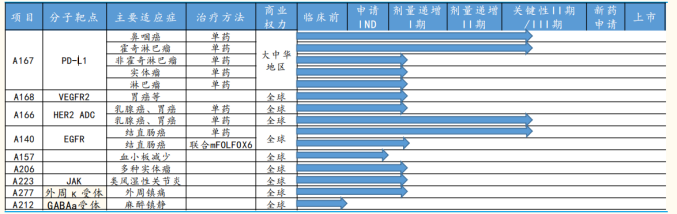

科倫藥業目前在創新藥上的佈局,主要覆蓋在腫瘤、感染、糖尿病等領域,目前擁有80項創新藥,其中14項創新藥的臨牀研究正在進行。其中包括已經實現license out的抗PD-L1單抗A167,處於臨牀III期的靶向EGFR的西妥昔單抗生物類似藥A140,用於治療乳腺癌的第三代抗HER2 ADC藥物A166等。

圖表三:重點創新藥產品管線

數據來源:公開資料整理,格隆匯

小結

市場空間擁有6000億的仿製藥注射劑,科倫,齊魯,恆瑞等諸多大藥企都想去分一杯羹,但誰能拔得頭籌,還得看在“4+7”以及一致性評價下誰能夠勝出。科倫憑藉大輸液龍頭的優勢,在最新的申報注射劑一致性評價中遙遙領先。

從長遠的行業趨勢來看,醫藥行業這兩年的政策更加趨向於優勝劣汰,鼓勵轉型,仿製藥要做,但是要做得質量好,創新藥也鼓勵,給予政策上以及融資渠道上的支持,為的就是讓更多老百姓能夠治上病,治得起病。

科倫從此次公佈的業績狀況來看,核心產品繼續保持優勢增長,創新藥正穩步推進,仿製藥也在陸續進入一致性評價當中,受中間體價格波動影響的抗生素業務也將剝離出來進行分拆上市,負債情況以及利潤狀況將繼續改善,靜待花開。