作者:王德伦 张兆

来源:XYSTRATEGY

文章要点

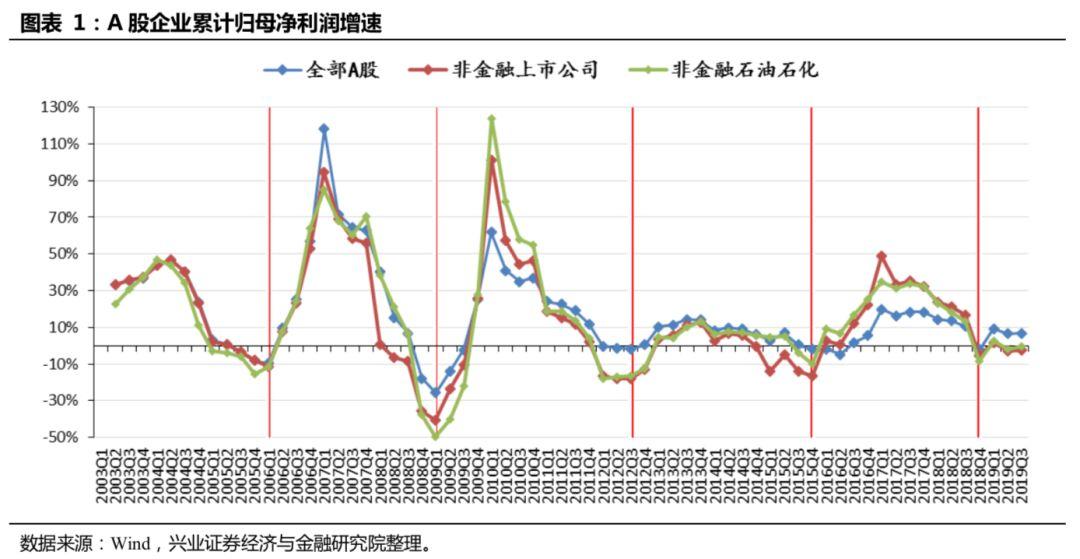

★总体判断:盈利增速在底部有所回暖

——盈利增速在底部有所回暖。2003年以来A股大约12-14个季度是盈利的一轮周期。本轮周期从2016Q1开始,此前市场普遍预期盈利底部要到2019Q3后,但我们认为2018Q4可能就是本轮盈利底部,这是因为本轮盈利周期受到外部及政策因素影响较大。从2019Q3利润增速提升可以看出政策正在发挥效果。叠加近期中美贸易摩擦出现转暖信号,未来企业盈利可能进一步回升。

★ 全部A股盈利增长概况:利润增速出现回升,周转率有所提振,经营性现金流明显好转

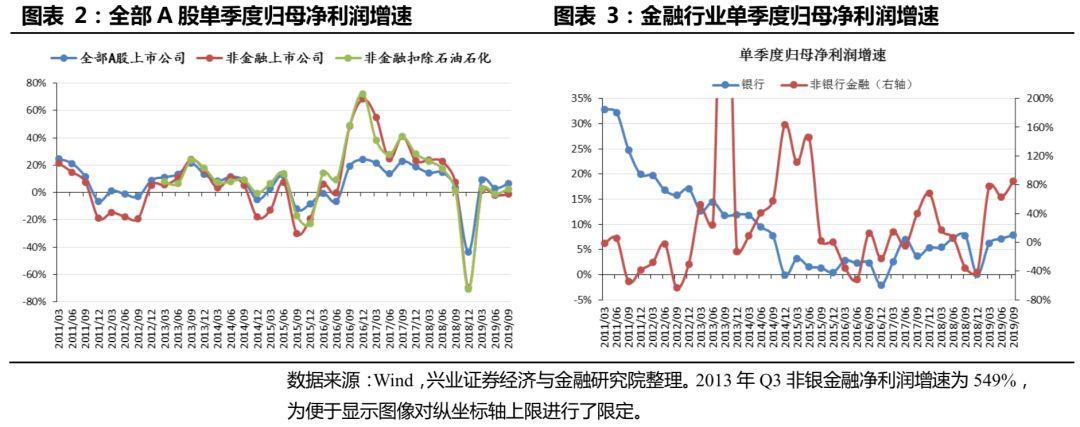

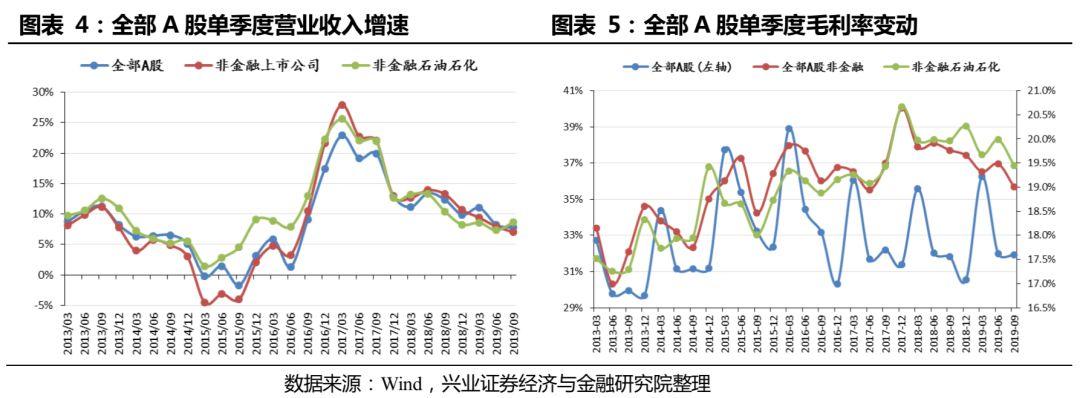

——整体增速及毛利率:利润增速回升但毛利率有所回落。全部A股、A股除金融、A股除金融石油石化的2019Q3单季度归母净利润同比增速分别为6.73%、-1.20%、2.64%,均较2019Q2提升。单季度营收增速分别为7.74%、7.01%、8.69%,单季度毛利率分别为31.94%、19.00%、19.45%。非金融石油石化的收入较2019Q2提升。金融板块增速(银行:7.92%、非银金融:85.11%)对2019Q3整体利润增长的拉动极大。多数中下游制造业毛利率稳定或有所提升,上中游周期品行业毛利率受产品价格影响普遍下降。

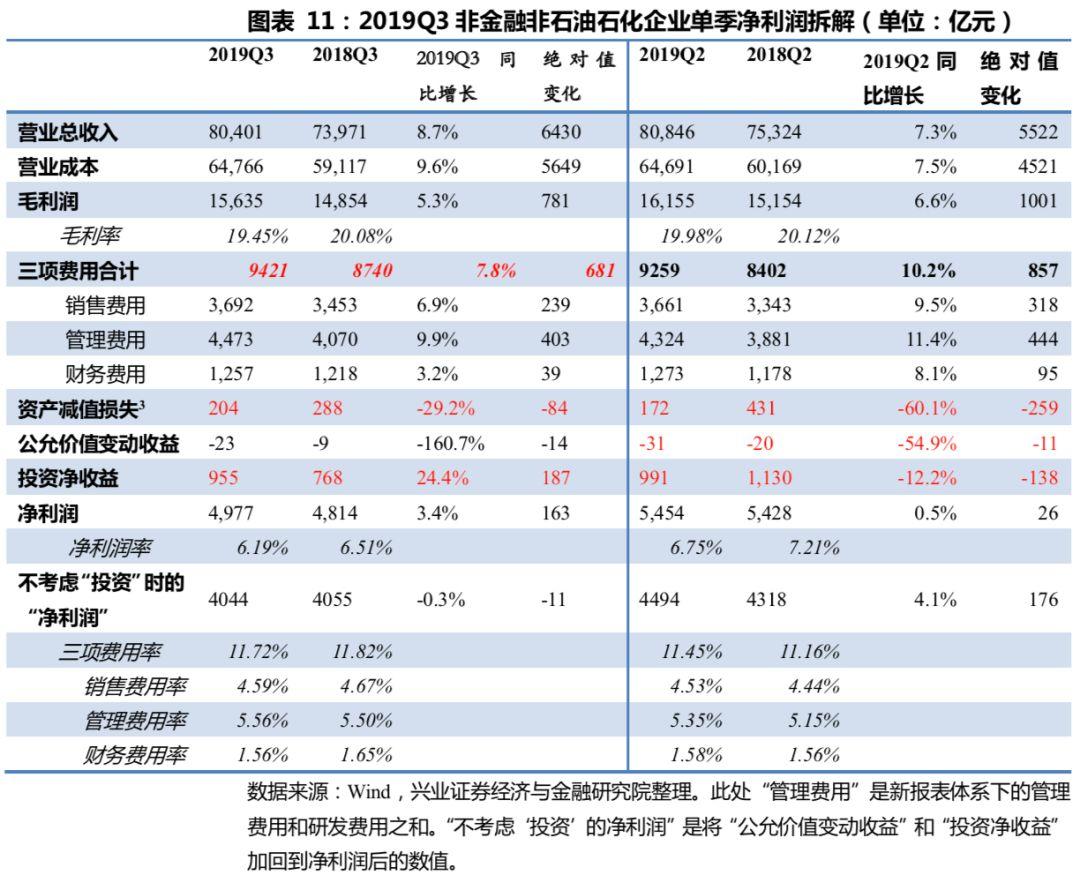

——利润表拆解:费用增速回落及投资收益增长带动利润增速回升。在前期多项降低实体经济融资成本的举措推出后,3季度单季企业三项费用同比增速7.8%,较二季度有较大回落。从三项费用率来看,销售费用率(4.59%)、财务费用率(1.56%)均较2018年同期回落,管理费用率(5.56%)小幅上升。此外2019Q3由于市场整体好于去年同期,非金融非石油石化企业的投资净收益同比增长24.4%。

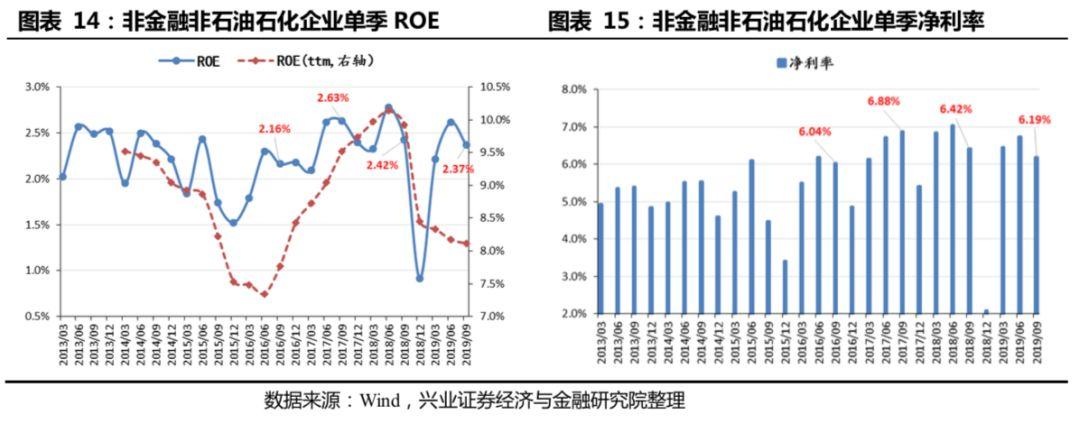

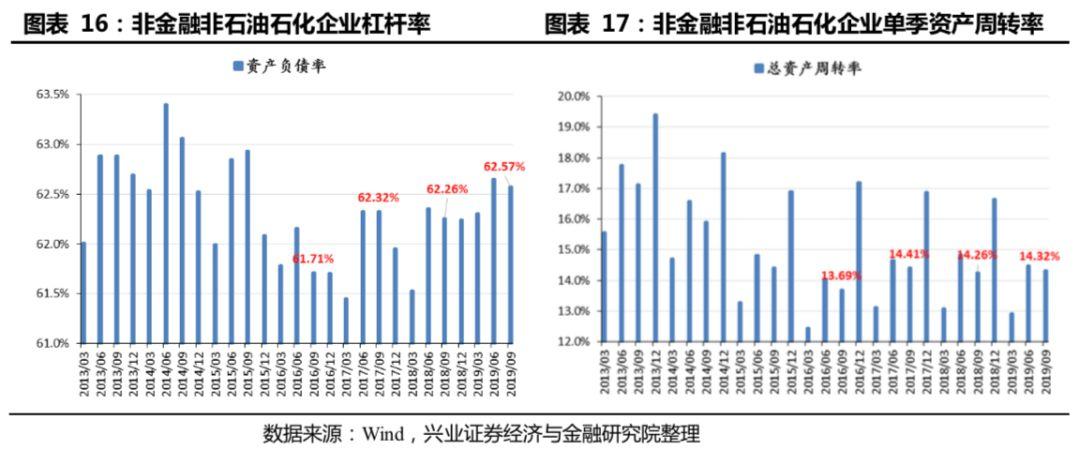

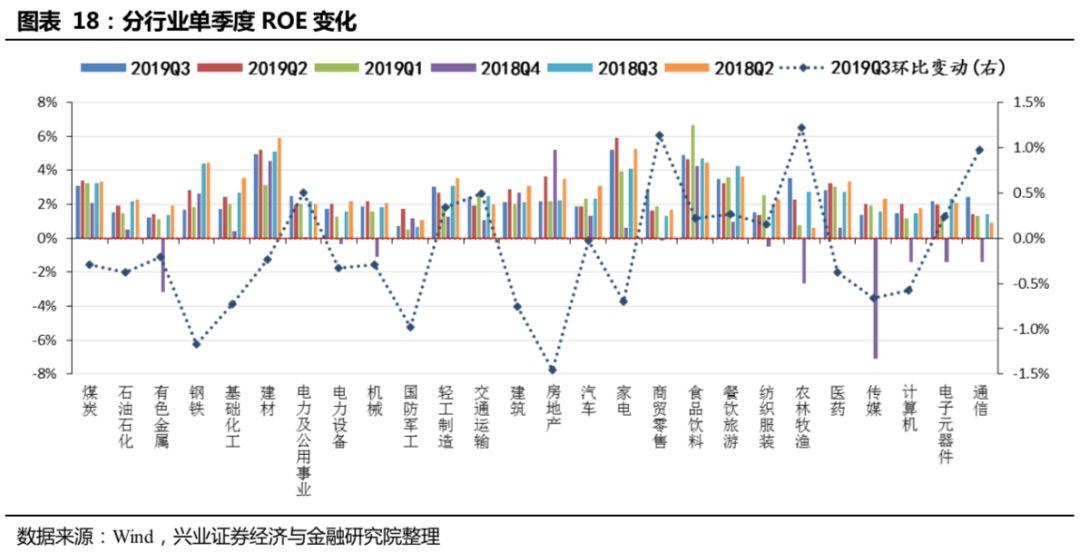

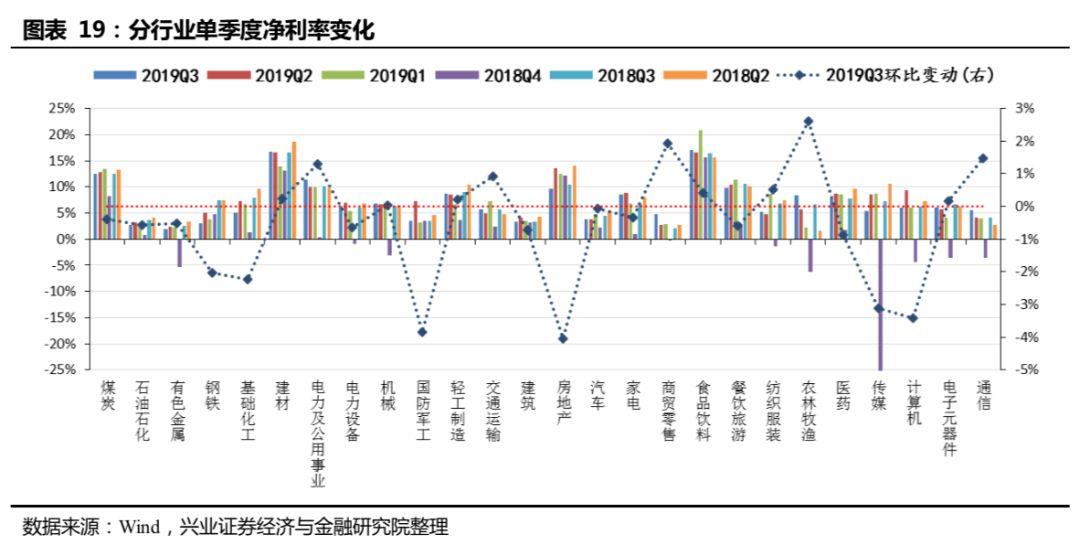

——ROE拆解:净利率回落但仍在高位,资产周转率同比提升。全部A股剔除金融石油石化的2019Q3的单季度ROE为2.37%,较2019Q2有所回落,也低于2018Q3的2.42%的水平。不过这一水平从历史上来看仍然处于2015年以来较高的区间。净利润率为6.19%,同样低于上年同期6.42%的水平,主要是受周期品行业拖累。资产负债率为62.57%,低于2019Q2的62.65%。总资产周转率为14.32%,较2018Q3的14.26%出现回升。分行业来看,大部分上中游行业的净利润率环比二季度下降,下游日常消费行业的净利润率环比多有提升,成长板块中的电子和通信表现较好。

——产能投放与库存增长:企业库存增速连续2个季度回升。2019Q3扣除石油石化后的制造业的在建工程同比增速为10.98%,较2019Q2继续回落;固定资产同比增速为6.11%,较前一季度继续回升。存货同比增长4.76%,连续2个季度小幅回升。但由于2019Q3收入增速有较大回升,从而存货周转率仍然能相对稳定。后续需求端增速能否确定性回升,对企业能否进入主动补库存周期至关重要。

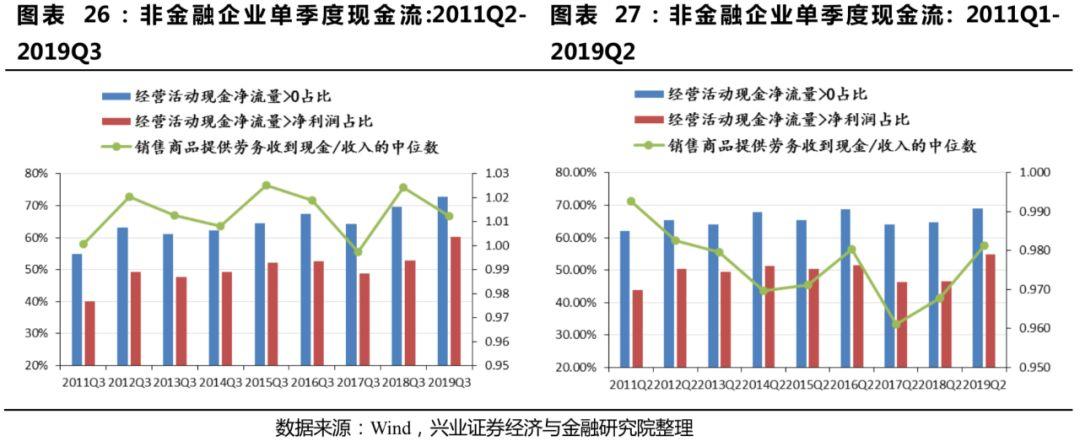

——现金流情况:三季度经营现金流健康程度继续改善。非金融企业中,单季度经营活动现金流净流量为正的公司占比和经营活动现金净流量超过净利润的公司占比在2019Q3分别为72.8%、60.1%,较上年同期均有较大回升。

★ 创业板: 2019Q3单季度收入增速和利润增速双双大幅回升

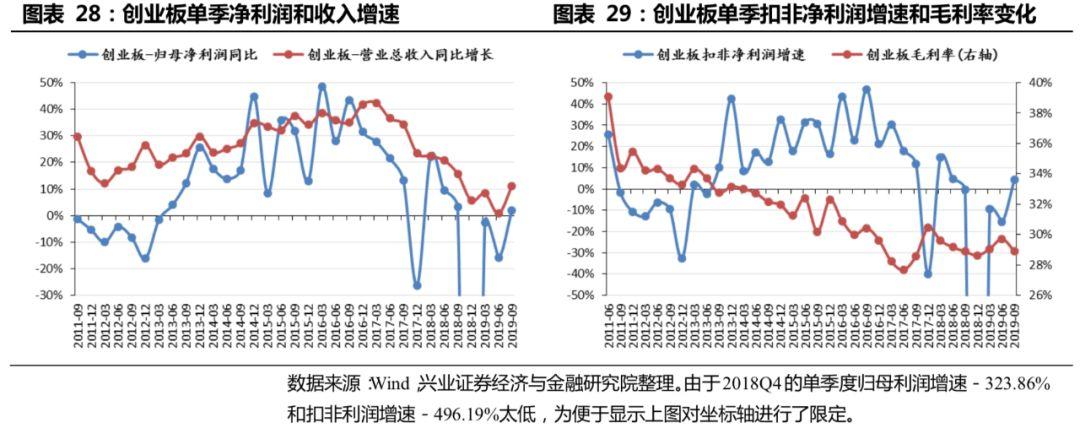

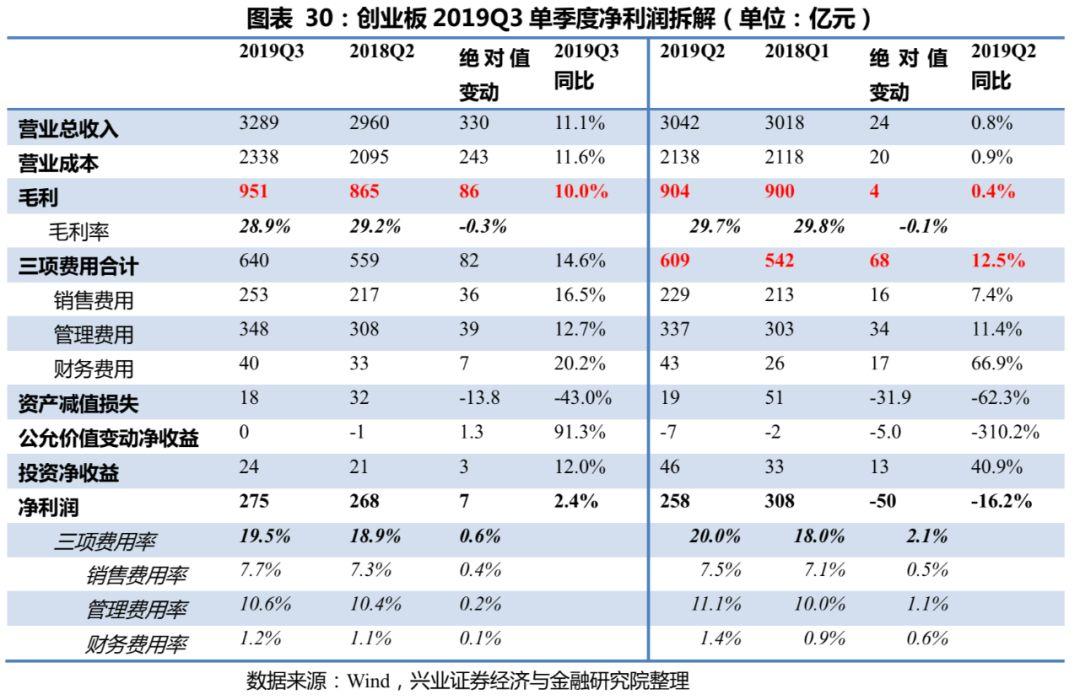

——整体情况:利润收入增速大幅回升,毛利率有所下降。2019Q3,创业板单季度可比口径的归属母公司股东净利润同比增速为2.07%;单季度扣除非经常性损益后净利润同比增速为4.28%;单季度收入增速为11.13%。相比2019Q2,创业板的利润和收入增速均有大幅提升,创业板2019Q3的单季度毛利率为28.92%,较2019Q3下降了0.8个百分点,但是仍然高于2018Q3的28.89%的水平。

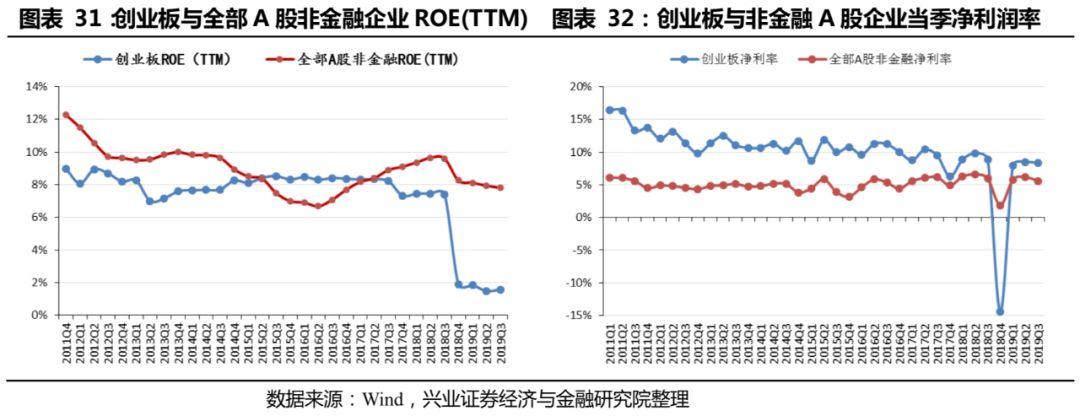

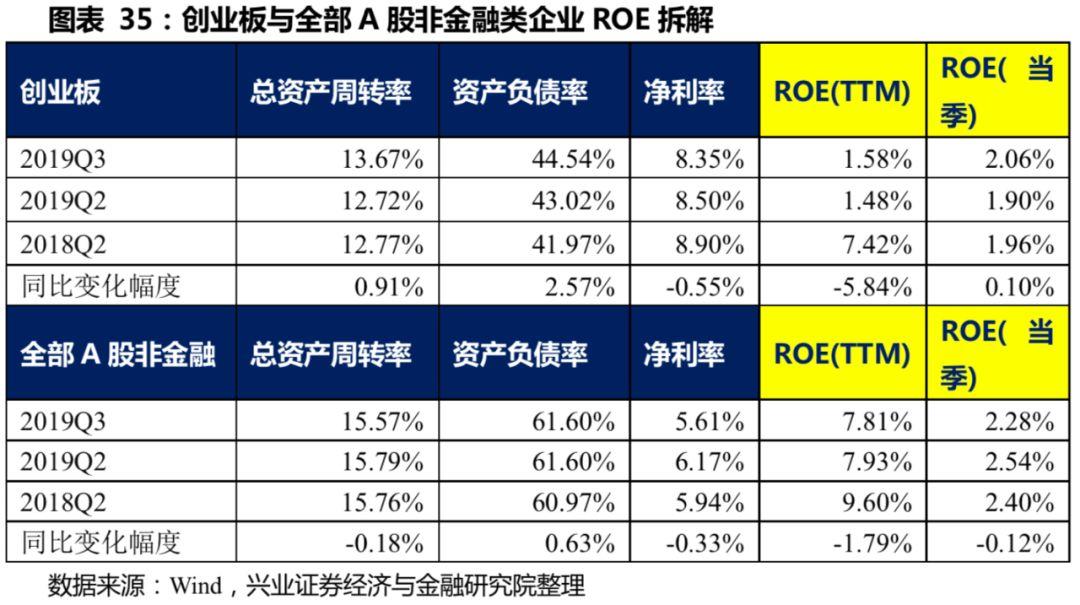

——ROE情况:单季度ROE环比再次回升,周转率提升较多。创业板2019Q3的单季度ROE为2.06%,滚动4个季度的ROE为1.58%。而A股非金融类企业滚动ROE则出现下滑,为7.81%。二者的差距有所缩窄。创业板单季度净利润率为8.35%,仍然高于整体非金融企业;资产周转率为13.7%,高于2019Q2的12.7%和2018Q3的12.8%的水平。

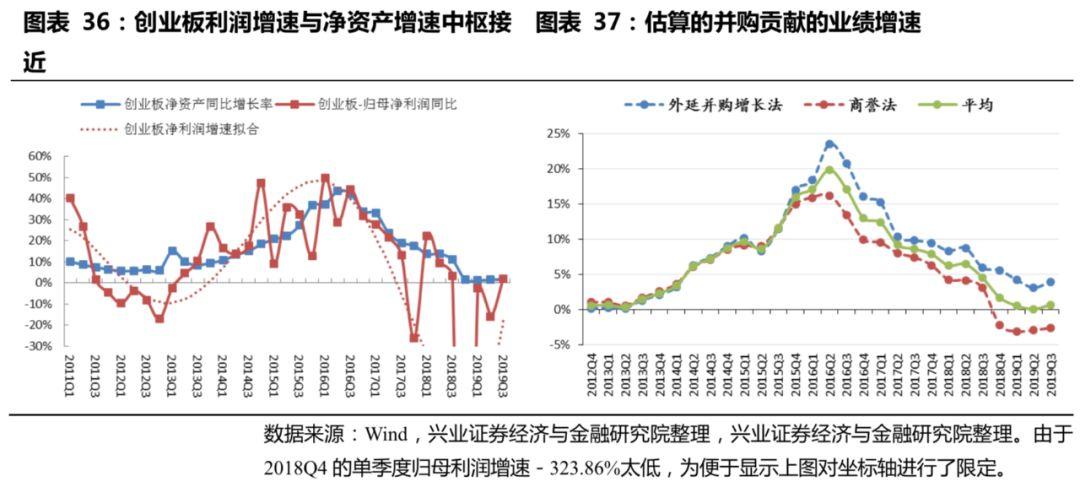

——估算的并购贡献利润增速出现回升。2019Q3根据并购增长法、商誉增长法估算的并购贡献的净利润增速分别为4.00%、-2.55%;平均后则为0.72%,随着并购重组政策放宽,未来这一贡献增速有望回升。

★ 分行业来看:“大创新”相关中游行业表现较好

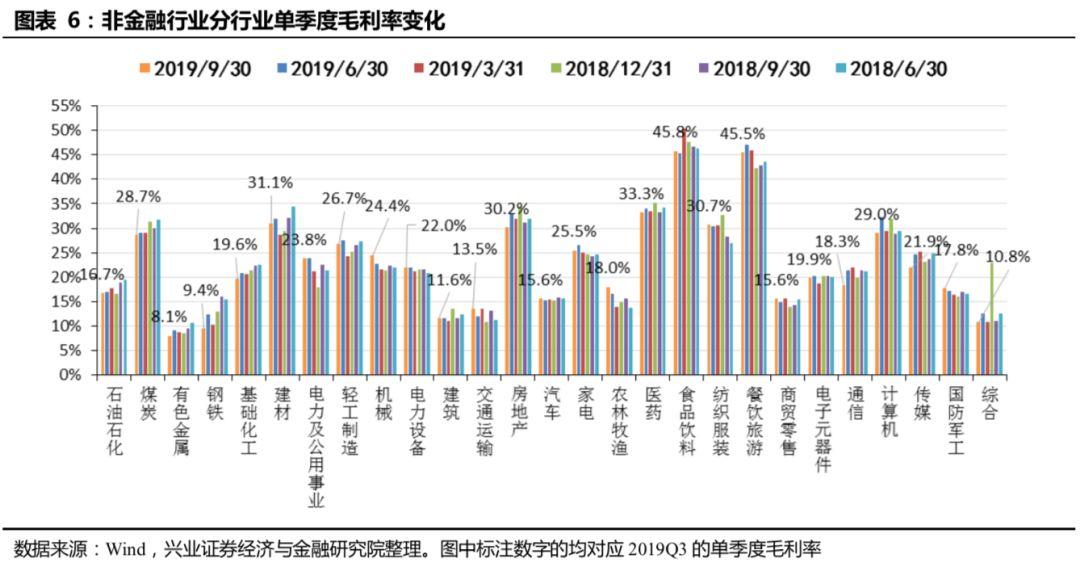

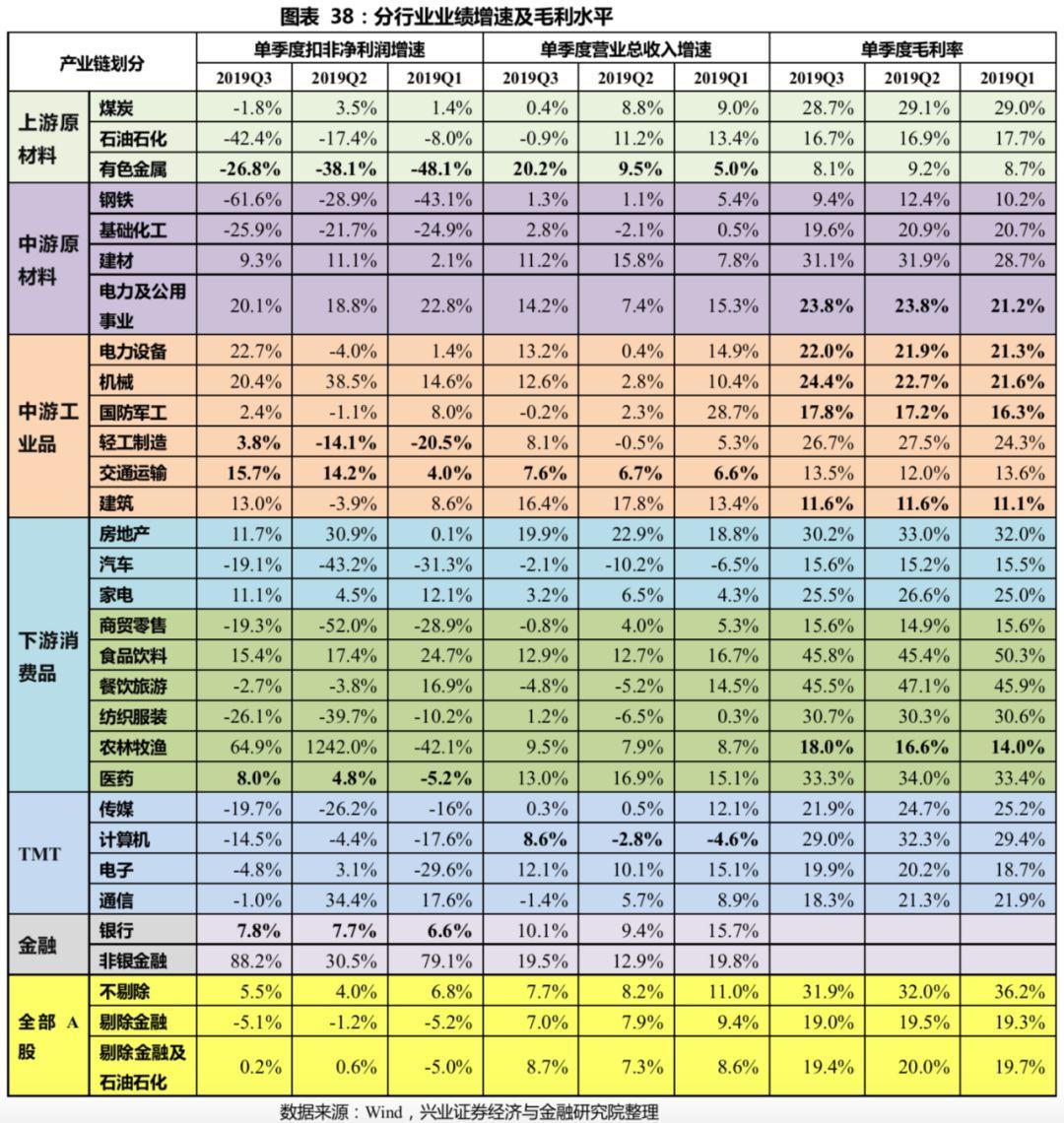

——上游和中游原材料行业的业绩增速多数持续回落。受整体经济需求一般及周期品价格同比下降的影响,多个上游和中游原材料行业利润和收入增速都较前一季度继续下滑。相比之下,只有有色行业的利润增速(-26.8%)和收入增速(20.2%)连续两个季度回升,电力及公用事业毛利率(23.8%)连续2个季度回升。

——中游工业品多个行业收入和毛利率连续回升。电力设备(22.0%)、机械(38.5%)、国防军工(17.8%)、建筑(11.6%)的单季度利润增速连续2个季度出现提升,而电力设备和机械的收入和利润增速也较二季度提升,表现较好。除此之外,交运的收入增速(7.6%)和利润增速(15.7%)均连续2个季度回升,轻工利润增速(3.8%)连续2个季度回升。

——医药、农业在下游消费行业中表现较好。下游行业虽然收入和利润增速普遍表现较好,但连续2个季度回升的行业不多。医药的利润增速(8.0%)连续2个季度回升,农业的毛利率(18.0%)连续2个季度回升。汽车的利润增速和收入增速较二季度均有好转,值得关注。

——TMT行业中计算机、电子收入增速较二季度提升。TMT行业中,利润增速和毛利率多数较二季度有所回落。从收入增速来看,计算机(8.6%)连续两个季度回升,电子的收入增速较二季度回升,表现相对较好。

风险提示:中美贸易摩擦冲击超预期、经济发展情况不及预期、产业政策推进情况不达或与预期不符。

报告正文

总体判断:盈利增速在底部有所回暖

盈利增速在底部有所回暖。从2003年以来A股市场15年的盈利周期可以看出,大约12-14个季度是盈利的一轮周期。本轮盈利周期从2016年Q1开始,在2017Q4开始进入下行阶段。此前市场普遍预期盈利底部要到2019Q3前后才能见底,但我们认为,本轮盈利周期受到外部及政策因素影响较大,这可能使得2018Q4就是本轮盈利底部。货币政策环境从去年下半年开始持续改善,未来一段时间仍有望继续保持相对温和。财政政策方面的增值税率及社保费率下调利好消费恢复,研发加计扣除更是直接改善企业成本端。叠加近期中美贸易摩擦出现转暖信号,未来企业盈利可能进一步回升。

全部A股盈利增长概况:利润增速出现回升,周转率有所提振,经营性现金流明显好转

业绩增速及毛利率:全部A股2019Q3单季度利润增速回升至6.73%,收入增速下降幅度缩窄

全部A股单季度净利润增速出现回升。根据可比口径[1](注:下文若非特别说明,相关财务指标数据均为对应范畴内的可比口径)计算,2019Q3单季度全部A股上市公司归属母公司所有者净利润同比增速为6.73%,相较于2019Q2的2.97%的增速有明显回升,同样高于去年同期(2018Q3)的3.44%的增速。

剔除金融板块后,非金融上市公司归属母公司所有者净利润增速同样在2019Q3出现回升,但回升幅度更小。剔除金融企业后,全部A股2019Q3的单季度归母净利润增速为-1.20%,相对于去年同期增速7.33%仍有较大程度下滑,但好于2019Q2的-2.12%。进一步剔除石油石化板块2019Q3单季度归母净利润增速为2.64%,再次回到正增长。

金融行业的利润增速在2019Q3再次提高,对整体A股业绩增速提升贡献较大。银行和非银金融板块在2019Q3的单季度归母净利润增速分别为7.92%、85.11%,均较2019Q2提升。其中,银行板块增速连续2个季度提升,且高于同期2018Q3的7.81%的增速。非银金融板块中,保险业绩增速再次提升,2019Q3达95.9%。券商业绩增速也从Q2的17.97%提升至Q3的79.36%。

A股整体的营收增速再次放缓。全部A股、全部A股除金融、全部A股除金融石油石化的 2019Q3 单季度营业收入增速分别为7.74%、7.01%、8.69%。其中,全部A股和全部A股非金融板块的收入增速较2019Q2仍在放缓,但全部A股非金融石油石化的收入增速有较大提升,从2019Q2的7.33%提升至Q3的8.69%。

受周期品价格拖累,非金融企业毛利率再次回落。非金融企业2019Q3的单季度毛利率为19.00%,扣除石油石化后则为19.45%,均较前一季度有所回落。从历史水平来看,当前非金融企业的单季度毛利率水平接近2017Q2时的低点,非金融石油石化板块的单季度毛利率接近2017Q3时的水平。

多数中下游制造业毛利率稳定或有所提升,上中游周期品行业毛利率普遍下降。从总体来看,受三季度周期品价格继续走弱影响,PPI增速不断下滑,进而使得石油石化、煤炭、钢铁有色、化工、建材等上中游周期品行业的单季度毛利率相较前一季度普遍出现了回落。相比之下,中下游制造业的毛利率则多数比较稳定或者有所提升。

利润贡献拆解:金融板块对整体A股2019Q3利润增长拉动仍然较大

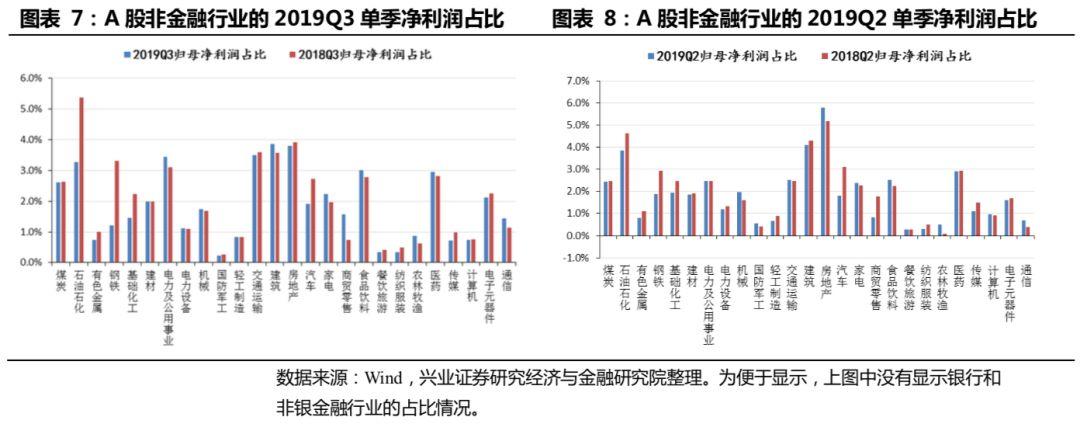

与去年同期相比,非金融行业中仅有11个行业利润占比提升,15个行业利润占比下降。从利润占比情况来看,非金融行业中2019Q3利润占比提升幅度居前的3个行业是电力及公用事业、商贸零售、通信,分别提升了0.33、0.84和0.30个百分点。利润占比下降较多行业的是石油石化、钢铁、汽车,分别下降了2.11、2.11和0.80个百分点。

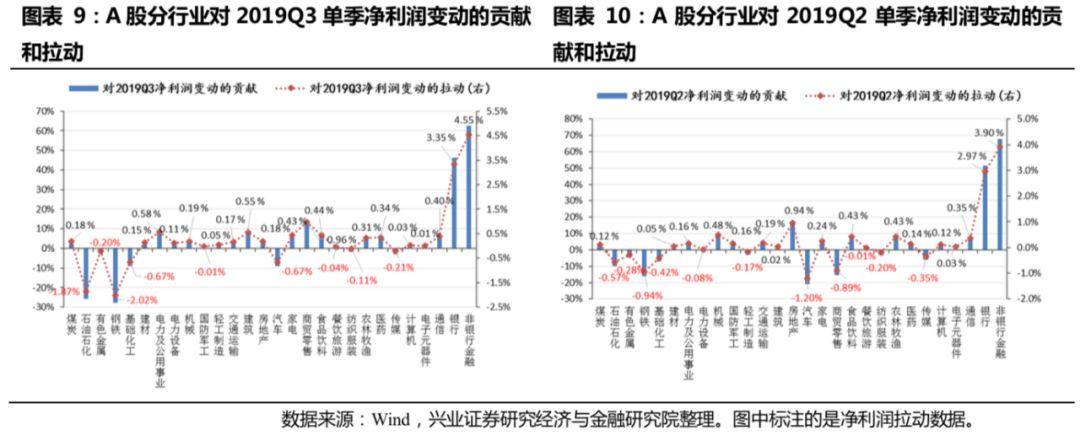

金融板块对整体A股2019Q3的利润增长继续贡献了较大的拉动。2019Q3,对整体A股利润增速有正向拉动的非金融行业有17个,较2019Q2增加2个,金融行业继续表现突出。在剔除行业极端值后整体A股7.27%的利润增速中,银行和非银金融的拉动分别达到了3.35%、4.55%。周期品板块多数行业对整体A股的利润增长仍然是拖累的,其中钢铁(-2.02%)、石油石化(-1.87%)拖累幅度较大,煤炭(0.18%)、建材(0.15%)、电力公用(0.58%)则是正贡献。中游工业品行业则普遍对整理利润增速是正向拉动,只有国防军工(-0.01%)形成了拖累。下游消费品中商贸零售(0.96%)、食品饮料(0.44%)、家电(0.43%)的拉动较大,汽车(-0.67%)、纺织服装(-0.14%)、餐饮旅游(-0.04%)为拖累。TMT板块中只有传媒(-0.21%)是负贡献[2]。

利润表拆解:费用增速回落及投资收益增长带动利润增速回升

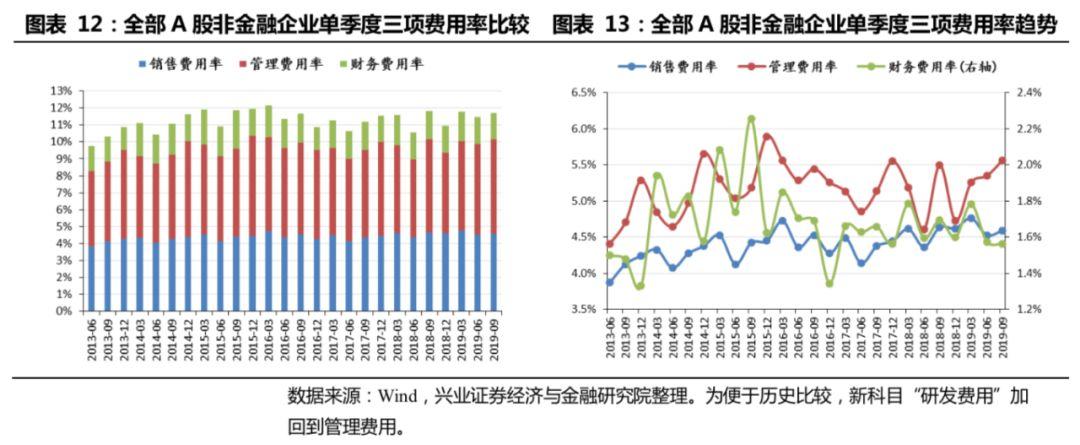

2019Q3三项费用增速较上一季度回落。在前期多项降低实体经济融资成本的举措推出后,3季度单季企业三项费用同比增速7.8%,较二季度有较大回落。从三项费用率来看,销售费用率(4.59%)、财务费用率(1.56%)均较2018年同期回落,管理费用率(5.56%)小幅上升。此外投资收益的增长也对利润增速回升有较大提振。2019Q3,由于市场整体好于去年同期,非金融非石油石化企业的投资净收益同比增长24.4%,而2019Q2时投资收益同比则是减少。这两项因素使得毛利增速回落的背景下净利润增速仍然能有小幅提升。

ROE拆解:净利率回落但仍在高位,资产周转率同比提升

单季度ROE在2019Q3有所回落。全部A股剔除金融石油石化的2019Q3的单季度ROE为2.37%,较2019Q2有所回落,也低于2018Q3的2.42%的水平。不过这一水平从历史上来看仍然处于2015年以来较高的区间。分行业来看,周期类行业ROE普遍环比回落,房地产ROE环比下降幅度1.5个百分点为最大,日常消费类行业的ROE环比则多数提升。

净利润率同样出现回落。2019Q3非金融非石油石化企业的单季度净利润率为6.19%,同样低于上年同期6.42%的水平,但仍位于2015年以来的较高水平。分行业来看,大部分上中游行业的净利润率环比二季度下降,下游日常消费行业的净利润率环比多有提升,成长板块中的电子和通信表现较好,与ROE的环比变动分布情况类似。

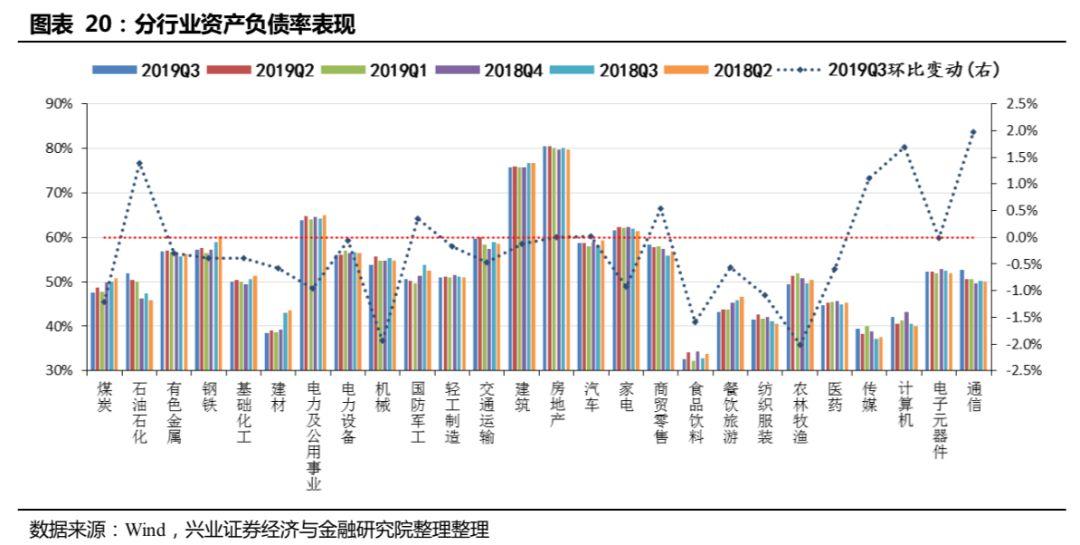

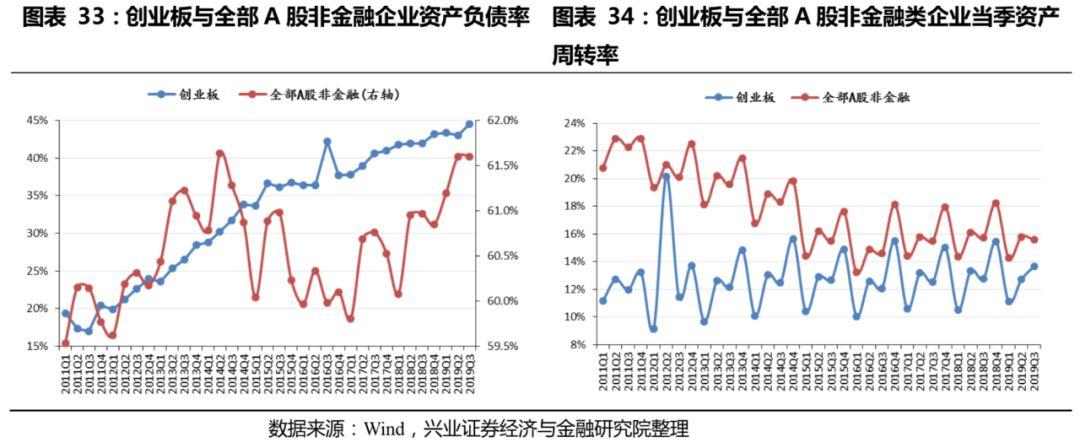

杠杆率小幅下降,2019Q3的非金融非石油石化企业资产负债率为62.57%,低于2019Q2的62.65%但高于2018Q3的62.26%。行业层面来看,多个行业的资产负债率环比二季度普遍回落,上升幅度较大的行业有石油石化、传媒、计算机、通信等。

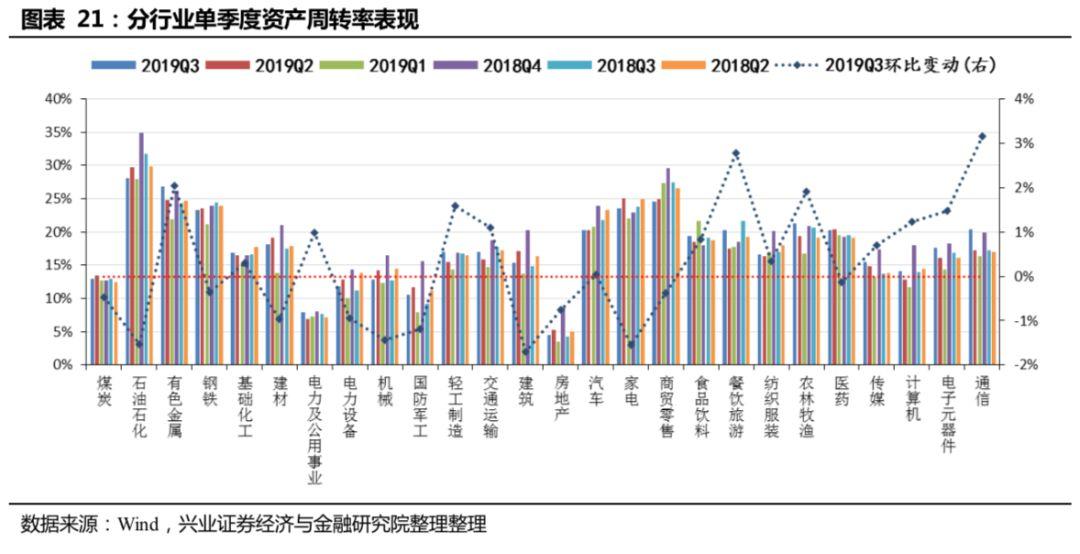

资产周转率同比出现回升。2019Q3非金融非石油石化企业总资产周转率为14.32%,较2018Q3的14.26%出现回升。由于2019Q3的非金融非石油石化板块收入增速出现一定回暖,因此带动资产周转率同比改善。分行业来看,资产周转率改善较多的行业集中在下游日常消费和TMT类行业。

产能投放与库存增长:企业库存增速连续2个季度回升

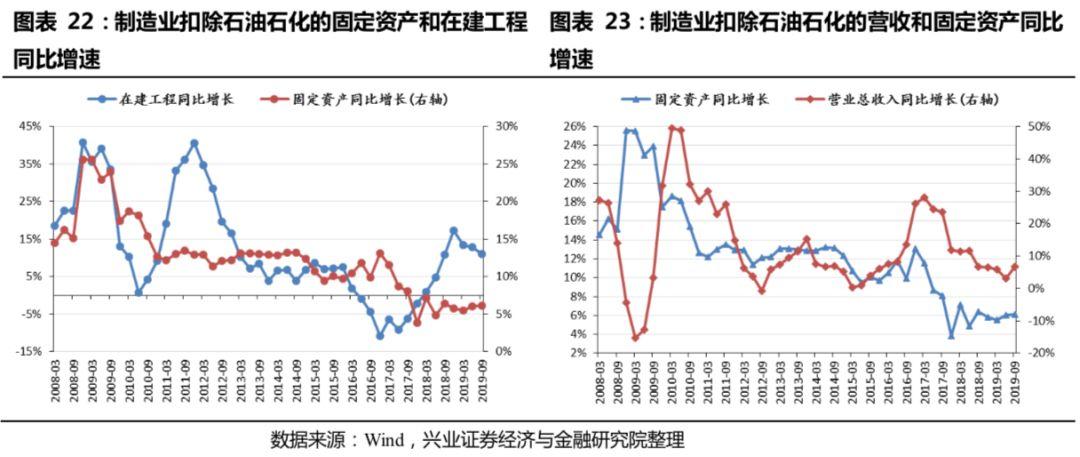

产能投放连续第2个季度增长。2019Q3扣除石油石化后的制造业[4]的在建工程同比增速为10.98%,较2019Q3[3]继续回落,连续第3个季度回落;固定资产同比增速为6.11%,较前一季度继续回升。考虑到在建工程领先于固定资产约1年至1年半左右的时间,当前时点前推1年半后,在建工程已经开始连续回升。因此尽管当前整体需求增速表现一般,但产能投放仍存在继续被动扩大的可能。后续可能会逐步反映到存货增速之上。

产能投放增长需要收入增速持续提升来消化。2019Q3的制造业扣除石油石化后的营收增速(6.66%)超越固定资产增速,意味着企业当前需求端的增速可以消化企业建设的产能,企业可能进入补库存阶段。如果未来稳增长政策能够带动收入增速持续回升,叠加此前固定资产增速将进入一段时间被动提升的判断,后续整体盈利增速有望持续改善。

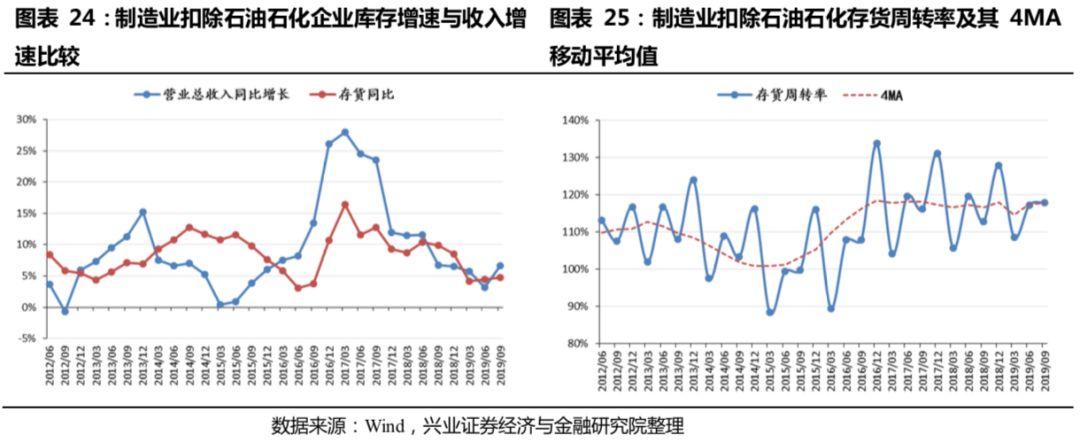

收入增速反超存货增速,观察后续其对存货增速的带动。2018年三季度以来,制造业扣除石油石化后的存货同比增速连续下降,但在2019Q1出现回升。2019Q3,存货同比增长4.76%,连续2个季度小幅回升。但由于2019Q3收入增速有较大回升,从而存货周转率仍然能相对稳定。存货增速回升与企业固定资产增速(即产能投放情况)回升的情况相叠加,意味着企业建设的产能已经开始转化为存货,补库存阶段。后续需求端增速能否确定性回升,对企业能否进入主动补库存周期至关重要。

现金流情况:三季度经营现金流健康程度继续改善

非金融企业中,单季度经营活动现金流净流量为正的公司占比和经营活动现金净流量超过净利润的公司占比在2019Q3分别为72.8%、60.1%,较前一年同期都有较大提升,表明公司对资金占有的能力继续好转、一些企业销售产品后的回款能力也得到了一定的改善。另一方面,销售商品、提供劳务收到的现金与收入比值的中位数为1.01,较去年去年同期有所回落,但仍然超过1,显示企业收入质量仍然处于较高水平。

创业板:2019Q3单季度收入增速和利润增速双双大幅回升

整体情况:利润收入增速大幅回升,毛利率有所下降

利润增速再次回落。剔除掉板块中变动过大从而对利润影响过大的几只标的之后[5],2019Q3,创业板单季度可比口径的归属母公司股东净利润同比增速为2.07%;单季度扣除非经常性损益后净利润同比增速为4.28%;单季度收入增速为11.13%。相比2019Q2,创业板的利润和收入增速均有大幅提升。

与整体A股类似,创业板毛利率同样出现了一定回落。创业板2019Q3的单季度毛利率为28.92%,较2019Q3下降了0.8个百分点,但是仍然高于2018Q3的28.89%的水平。

创业板利润表拆解:收入增速大幅回暖带动利润增速改善

收入增速大幅回升。从创业板盈利的拆解来看,2019Q3创业板净利润增速转正,与收入增速的大幅回升有较大关系。2019Q3创业板收入同比增长11.13%,带动毛利润增速达到10%,较二季度有显著提升。在毛利润告诉增长的背景下,三项费用增速虽然也提升至14.6%,但净利润增速仍然实现了由负转正。

创业板ROE拆解:单季度ROE环比再次回升,周转率提升较多

创业板与全部非金融企业ROE的差距有所缩窄。创业板2019Q3的单季度ROE为2.06%,滚动4个季度的ROE为1.58%,较2019Q2回升。而A股非金融类企业滚动ROE延续小幅下滑态势,为7.81%。二者的差距有所缩窄。

分项来看,创业板的2019Q3单季度净利润率为8.35%,较一季度小幅回落,但仍然高于整体非金融企业。同时,创业板2019Q3的杠杆率(44.54%)较2019Q2有所回升,但仍然比整体A股非金融企业要低得多。此外,资产周转率的提升也对ROE的增长有贡献,创业板2019Q3的资产周转率为13.7%,高于2019Q2的12.7%和2018Q3的12.8%的水平。

估算的并购贡献利润增速出现回升

2019Q3根据并购增长法估算的并购贡献的净利润增速为4.00%。由于商誉同比继续负增长,因而根据商誉增长法估算的并购贡献的净利润分别为-2.55%;平均后则为0.72%。如果只考虑并购增长法的结果,创业板的并购对盈利贡献程度已有回升。而商誉法表现则表现出连续2个季度回升的积极信号。近期证监会正式公布的并购重组新规,并放松了创业板借壳上市限制,未来并购重组可能继续回暖,从而驱动创业板利润增速改善。

分行业来看:“大创新”相关行业中的电力设备、机械、军工等毛利率连续回升

上游和中游原材料行业的业绩增速多数持续回落。受整体经济需求一般及周期品价格同比下降的影响,多个上游和中游原材料行业利润和收入增速都较前一季度继续下滑。相比之下,只有有色行业的利润增速(-26.8%)和收入增速(20.2%)连续两个季度回升,电力及公用事业毛利率(23.8%)连续2个季度回升,相对表现较好。随着财政稳增长力度加大,PPI增速有可能在未来企稳,从而给周期板块业绩增速带来改善空间。

中游工业品多个行业收入和毛利率连续回升。电力设备(22.0%)、机械(38.5%)、国防军工(17.8%)、建筑(11.6%)的单季度利润增速连续2个季度出现提升,而电力设备和机械的收入和利润增速也较二季度提升,表现较好。除此之外,交运的收入增速(7.6%)和利润增速(15.7%)均连续2个季度回升,轻工利润增速(3.8%)连续2个季度回升。

医药、农业在下游消费行业中表现较好。下游行业虽然收入和利润增速普遍表现较好,但连续2个季度回升的行业不多。医药的利润增速(8.0%)连续2个季度回升,农业的毛利率(18.0%)连续2个季度回升。汽车的利润增速和收入增速较二季度均有好转,值得关注。

TMT行业中计算机、电子收入增速较二季度提升。TMT行业中,利润增速和毛利率多数较二季度有所回落。从收入增速来看,计算机(8.6%)连续两个季度回升,电子的收入增速较二季度回升,表现相对较好。

风险提示

中美贸易摩擦冲击超预期、经济发展情况不及预期、产业政策推进情况不达或与预期不符。