截止至2019年10月31日凌晨,隨着A股三季報業績披露進入尾聲,滬深兩市3704家上市公司中的3701家都披露了2019年三季度財務報告,整體而言,據Choice數據統計,2019年前三季度A股公司合計實現營收357246.48億元,剔除金融、兩油之後,營收合計253283.71億元;實現歸母淨利潤累計31905億元,剔除金融、兩油之後,歸母淨利潤合計14400億元,同比增速放緩。

其中,快遞行業中的順豐控股(002352.SZ)早於10月25日就已經披露三季報業績,圓通速遞(600233.SH)也已於10月29日披露,而昨日晚間,申通快遞(002468.SZ)、韻達股份(002120.SZ)也紛紛披露各自三季報業績情況。

三季報行情分化:Q3順豐營收創18年以來新高,申通扣非淨利同比下滑

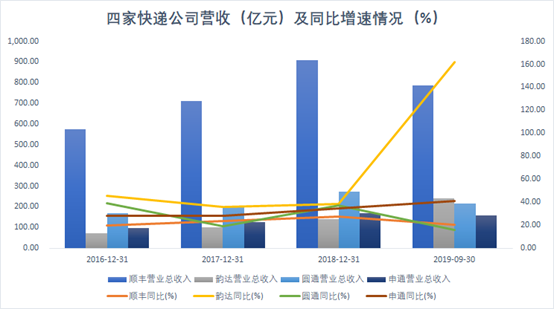

從營收來看,前三季度韻達營收增速最快,Q3順豐營收創出18年以來新高。具體而言,期內順豐實現營收787.7億元,同比增長20.37%,單Q3營收286.95億元;韻達實現營收242.53億元,同比增長162.26%,營收增長主要因公司快遞服務派件模式調整及業務量增加;圓通實現營收216.16億元,同比增長16.07%;申通實現營收156.56億元,同比增長41.01%。

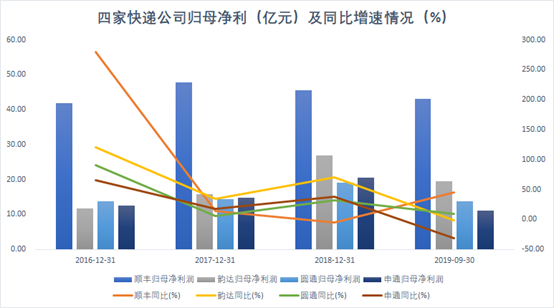

從歸母淨利潤來看,申通、韻達同比增速下滑,主要是受到上年同期處置豐巢股權產生投資收益基數高所致,其中,申通前三季度實現歸母淨利潤11.06億元,同比下滑31.35%,單Q3淨利同比降63.23%;韻達前三季度實現歸母淨利潤19.55億元,同比減少1.29%,但Q3同比降32.81%。

而順豐前三季度實現歸母淨利潤43.11億元,同比增長44.77%,單Q3淨利同比增長57.47%;圓通前三季度實現歸母淨利潤13.76億元,同比增長9.75%,單Q3淨利同比增長13.51%。

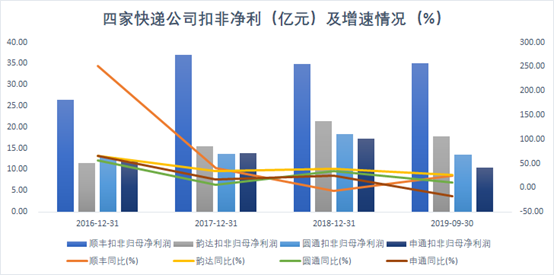

從扣非歸母淨利潤來看,前三季度僅申通扣非淨利同比下滑16.89%至10.49億元,其中Q3同比下滑38.3%,較Q2增速下滑20.41個百分點,財報中披露,本期市場競爭加劇。

其餘三家快遞公司Q3扣非淨利增速較Q2均有所提升,其中順豐Q3同比增61.6%,較Q2增速提升36.42個百分點;韻達Q3同比增24.96%,較Q2增速提升4.26個百分點;圓通Q3同比增17.4%,較Q2增速提升17.41個百分點。

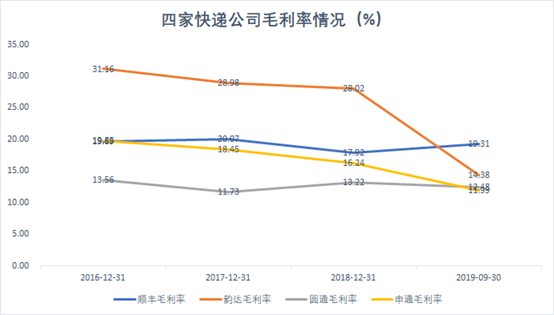

從費用率來看,前三季度順豐、韻達、圓通和申通的期間費用率分別為12.93%、4.16%、4.53%和3.12%;淨利率分別為5.31%、7.94%、6.41%和7.1%;毛利率分別為19.31%、14.38%、12.48%和11.99%。

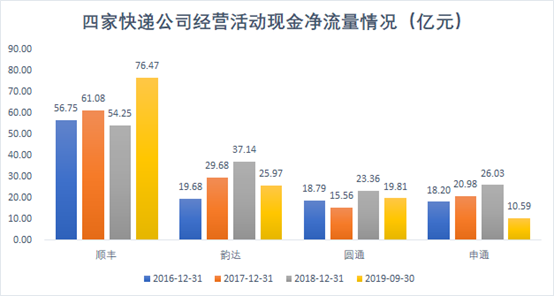

經營現金流方面,順豐前三季經營活動現金流穩健,淨流量達76.47億元,同比增長66.58%,超出去年全年的54.25億元,主要是利潤增長帶來的增加和不涉及現金的折舊攤銷額增加等原因綜合影響所致。

韻達前三季經營活動現金淨流量25.97億元,同比增長69.1%,主要系業務量增加,銷售商品、提供勞務收到的現金增加所致,其中Q3為9.47億元,較Q2減少3.99億元。

圓通前三季經營活動現金淨流量為19.81億元,其中Q3同比增長9%至8.8億元。申通前三季經營活動現金淨流量為10.59億元,同比下降2.81%,其中Q3為2.46億元,同比降66.4%。

業務量方面,順豐前三季度完成業務量達32.51億件,單Q3快遞量達12.24億件,同比增超30%,增速自今年5月開始已連續5個月提升;韻達完成69.33億票,同比增長45.53%,增速高出行業19個百分點,市場份額達到15.79%,較去年同期提高2.08個百分點;圓通完成61.52億件,同比增長38.43%,高於行業平均12個百分點以上,自今年7月以來公司已經實現連續三個月業務量40%以上的增長;申通完成為33.8億票,同比增長26.7%,幾乎與行業增速持平。截至第三季度末市佔率為9.73%,較上半年底增加0.47個百分點。

單9月業務量來看,四家快遞公司業務量均有所提升,其中,順豐為4.54億票,同比增37.99%,為順豐單月同比增速最高;韻達為8.87億票,同比增40.57%;圓通為8.11億票,同比增42.19%;申通為7.25億票,同比增50.64%。

但從快遞服務單票收入來看,順豐和申通當月票收入同比都有所下降,其中,順豐快遞單票收入為21.77元,同比下降11.32%;申通快遞單票收入為2.82元,同比下降13.5%。而韻達快遞單票收入為3.13元,同比增長84.12%;圓通快遞單票收入為2.73元,同比增長17.93%。

快遞行業後市怎麼看?

眾所周知,隨着經濟的發展,居民消費水平的提高,加之消費人羣逐漸偏向年輕化、消費結構的改變,作為現代服務業的重要組成部分,取快遞和拿外賣已經成了現代年輕人生活中必不可少的生活經歷。而自今年以來,在各大互聯網電商平台“6·18”、“88購物節”等層出不窮的大促活動之下,剁手黨們更是不停地被刺激“買買買”,讓快遞行業的發展隨之上揚。

數據顯示,1-9月,全國快遞服務企業業務量累計完成達439.1億件,同比增長26.4%;業務收入累計完成達5271億元,同比增長24.1%。其中,單9月份而言,全國快遞服務企業業務量完成56億件,同比增長25%;業務收入完成649.2億元,同比增長22.2%。

但不可否認的是,雖然快遞行業成為現代人們生活必不可少的環節,其市場空間正在進一步拓寬,但就從前文所述數據來看,目前整體而言,國內快遞單票收入仍處於較低水平,且各大快遞公司單票收入差距較大,在基於原本各自所提供的的服務存在同質性的背景之下,不排除快遞公司相互之間利用價格戰來搶佔市場份額。

而日前圓通和中通在雙十一前夕也都紛紛表示,由於場地、運輸、用人、用工等成本費用的上漲,將從11月11日起調整快遞收費,具體調整幅度由當地服務分公司根據總公司指導建議並結合各自實際情況實施。

中信建投表示,從9月份各快遞公司的經營數據來看,今年以來加盟制快遞公司的價格戰仍然較為激烈,但是伴隨着近期“雙十一”逐步臨近,中通、圓通相繼宣佈在旺季高峯上調快遞單價,價格戰的激烈程度短期內有望緩和。

東北證券表示,在今年11.11京東將賣出12億件低價好物、2億件C2M產品,觸達超5億下沉市場用户,在今年消費向下強滲透驅動下,看好景氣持續的電商增長及其對快遞增速的拉動,預計今年11月快遞業務量增速在20%-25%,快遞企業將實現量價齊升。

華泰證券指出,隨着市場進入旺季,9月行業和龍頭企業件量增速自然回落。預計四季度行業件量增速環比小幅下行,但維持全年行業件量增速26%,龍頭企業件量增速40%+判斷;2019-2021年仍然可以期待主要快遞企業成本5%-7%的年均降幅。雖然長短期競爭格局仍存變數,但維持快遞板塊“雙十一”超額收益判斷。