昨日晚間,有着“非洲手機之王”之稱的傳音控股,發佈了其自科創板上市以來的第一份財報。財報顯示,今年前三季度該公司實現營收168.55億元,同比增長6.72%;歸母淨利潤為13.01億元,同比增長732.03%,整體而言,淨利同比增7倍的成績使外界頗為關注。

受淨利大增的消息影響,傳音控股今日開盤急漲,盤中一度漲近5%,截至發稿其股價微漲0.79%,報於44元,最新總市值為356億元。而需要指出的是,其9月30日上市當日股價暴漲高達64%,截至今日累漲了逾26%。

(行情來源:wind)

據資料顯示,傳音控股成立於2006年,實控人為原波導手機海外營銷負責人竺兆江。該公司主要從事移動通信終端設備的設計、研發、生產、銷售和品牌運營,主要產品為手機,下屬品牌主要包括TECNO、itel和Infinix。除三大手機品牌外,其還創立了數碼配件品牌Oraimo、家用電器品牌Syinix以及售後服務品牌Carlcare等。

值得注意的是,不論是上市前夕還是上市之後,縈繞在該公司的爭議始終還未解決,譬如在其上市前不久,傳音控股及其關聯公司因著作權權屬、侵權糾紛遭到了華為的起訴。再或者近日的它因拿25億元閒置募資理財遭到業內質疑“根本不缺錢為啥IPO”。

可即便爭議纏繞,傳音控股股價還是“該漲便漲”。因此,不禁讓人深思:傳音控股基本面真的如此美好嗎?

一

説起傳音控股來,大家似乎知之甚少,但對於非洲的民眾而言,該公司生產出來的手機可是他們最喜愛的一款產品——2017年三月非洲商業雜誌評選的最受非洲消費者喜愛的100個品牌中,傳音旗下的三個手機品牌Tecno、ItelMobile、infinix都榜上有名。

而傳音在非洲市場的成功之處,在於它是一款專門為非洲消費者定製的手機。

據瞭解,由於非洲人民膚色比較深,傳音控股開發出通過牙齒和眼睛定位臉部的拍照技術,並針對深色皮膚做了算法優化。在其招股書列出的42項核心技術中,深膚色人像夜間拍照、深膚色智能美顏、深膚色人臉識別及人工智能相冊等技術則是專門針對非洲人民研發的。

至此一來,另闢蹊徑的傳音控股迅速的俘獲了非洲市場。據IDC統計數據,以出貨量為基準,2016-2018年,傳音控股全品類手機產品在非洲市場佔有率分別為33.73%、45.12%、48.71%,2018年非洲市場佔有率排名第一,在業界被稱為“非洲之王”。

而在巨大的市場份額之下,傳音控股的業績彷彿駛上了快車道,蹭蹭蹭地往上漲。

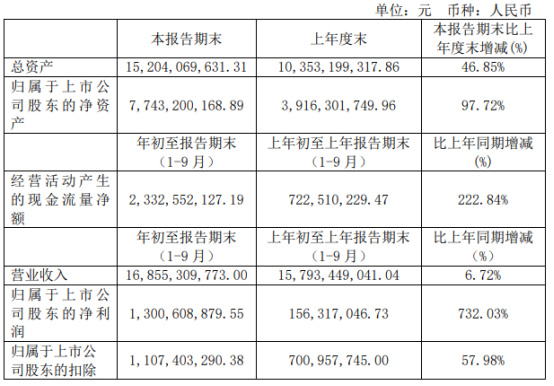

據最新財報披露,今年前三季度該公司實現營收168.55億元,同比增長6.72%;對應歸母淨利潤為13.01億元,同比增長732.03%(去年同期1.56億元);對應扣非歸母淨利潤11.7億元,同比增長57.98%。

(資料來源:傳音控股財報)

其中,單季度來看,傳音控股第三季度實現營收63.51億元,同比增長9.72%;歸屬於上市公司股東的淨利潤為4.83億元,較去年同期的9000萬元同比增長了81%;扣除非經常損益後的淨利潤為4.17億元。

值得注意的是,傳音控股的資金狀況同樣表現亮眼。截至今年第三季度末,公司賬面上的貨幣資金高達80.99億元,同比增長114.74%;經營性現金流淨額為23.3億元,同比增長222.84%,資金量十分充足。

而對於淨利增長逾7倍的表現,該公司並未在三季報中作出直接解釋。不過,其在此前的招股書中有所披露,其表示預計1-9月的淨利潤較去年同期大幅增長676.92%至764.10%,而大幅增長的原因主要是由於非經常性損益影響所致。

實際上,值得的一提的是,暫且不論其2019年第三季度業績增長如何,傳音控股上市之前的業績增長同樣使人刮目相看。

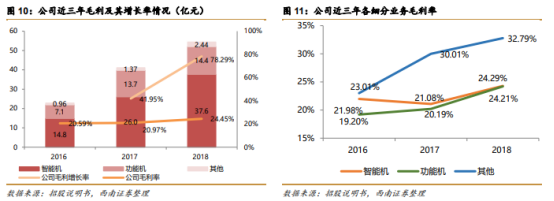

據相關研報顯示,2016-2018年,該公司的毛利率分別為20.6%、21%、24.5%。公司產品毛利從2016年的24億元增長到2018年的55.4億元,年均複合增長率達到52%。同時,其淨利潤也在近三年增長迅速,從2016年的0.9億元增長到2018年的6.5億元,年均複合增長率達到175.8%。

(資料來源:wind)

至此一來,抓住了非洲市場的傳音控股,憑藉着非洲龐大的人口紅利實現了業績和市值的雙雙增長。

二

雖然另闢蹊徑使得傳音控股拿下了非洲市場這一塊肥肉,但不代表着這一舉動可以一勞永逸。畢竟正如龐大的紅利逐漸消失殆盡一樣,功能機這一市場的“天花板”已漸漸可以望到頂。

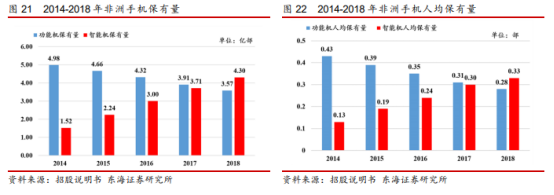

據相關研報顯示,2014年至2018年,非洲市場功能機保有量由4.98億部下降為3.57億部;智能機保有量由1.52億部增長為4.30億部。此外,智能手機對於非洲市場的滲透還將持續進行,非洲本土電商公司Jumia在今年3月遞交的招股書中便預測到:預計到2022年,智能手機的滲透率將達到73%。

(資料來源:wind)

不得不説的是,目前非洲大部分手機市場依舊處於消費升級的態勢——即從功能機向智能機轉換的行業紅利階段。同時,國內手機知名品牌小米、華為、vivo、OPPO等企業也瞄準了非洲智能手機的市場,而與這些知名品牌相比,不擅長智能機的傳音自然而然遭到了嚴峻考驗。

按照“上帝向你關了一扇門,同時為你打開一扇窗”的邏輯來看,在非洲功能機市場紅利慢慢被啃完之際,傳音控股又瞄準了印度的手機市場。可通向印度市場的“那一扇窗”似乎並不好走。

一方面,即便市場空間大,但智能機依舊不是傳音的優勢所在。具體而言,從手機人均保有量來看,印度與非洲手機市場存在相同發展趨勢,自2014年以來,功能手機人均保有量持續下降,智能手機人均持有量逐步上升。截至2018年,非洲智能機人均保有量為0.33部,而印度市場僅為0.27部,智能機空間巨大,但智能機並不是傳音的優勢所在。

另一方面,自2016年上半年傳音控股進入印度市場以來,截至2019年6月底,印度市場仍未實現盈利。據招股書披露,傳音控股擁有9家主要境外銷售主體。其中,印度銷售主體S MOBILE DEVICES LIMITED與G-MOBILE DEVICES PRIVATE LIMITED,2016年1月至2019年6月,累計實現淨利潤分別為-2.35億元、-5.89億元,二者合計-8.24億元。

而隨着非洲功能機這“一塊肥肉”被逐漸啃完以及印度市場“突圍失利”,傳音控股業績隨之呈現增速下滑趨勢。

2016-2018年,傳音控股營業收入分別為116.37億元、200.44億元、226.46億元,2017-2018年營業收入增長率分別為72.24%、12.98%。與此同時,淨利潤分別為0.86億元、6.77億元、6.54億元,2017-2018年淨利潤增長率分別為684.95%、-3.46%。

(資料來源:wind)

由此可知,傳音控股目前所處於的狀況並沒有表面上的那麼美好,而其似乎也對其所處的環境所隱藏的風險有所感知。

該公司在招股書中披露,雖然在非洲和印度市場取得了較高的市場份額,但發行人未來如無法保持產品的技術創新,持續提高產品品質和服務水平,繼續在技術研發、品牌運營、市場推廣、售後服務、供應鏈管理方面加大投入,則可能面臨客户資源流失、市場份額下降的風險。

而綜合上述種種,可以看出,短期而言傳音控股始終還是能夠維持自己在非洲市場的優勢,使得前三季度淨利潤大幅增長,但從長遠的角度來看,隨着國內知名手機品牌加大海外業務的擴張,在智能機方面不太擅長的它終究會面臨一些考驗。