作者:範勁鬆、熊欣慰

來源:中泰食品飲料

投資要點

事件:2019Q1-3公司實現營業收入248.97億元,同比增長5.31%;實現歸母淨利潤25.86億元,同比增長23.15%;實現扣非後歸母淨利潤22.98億元,同比增長27.55%。其中2019Q3實現營業收入83.46億元,同比增長-1.66%;實現歸母淨利潤9.55億元,同比增長19.77%;實現扣非後歸母淨利潤8.53億元,同比增長22.70%,三季度利潤增長超預期。

前三季度銷量持平,理性看待季度間波動。2019Q1-3公司實現銷量719.5萬千升,同比基本持平;其中2019Q3銷量為246.5萬千升,同比下降6.1%。2019Q3銷量下滑主要系:(1)2019Q2末旺季備貨,三季度消化渠道庫存;(2)2019Q3旺季氣温較低,影響啤酒終端消費;(3)公司三季度費用控制較嚴,影響銷量增長。公司前三季度累計銷量同比持平,我們繼續強調行業及龍頭未來產銷量預計持平,行業增長主要來自價格提升,應理性看待短期銷量波動。

結構持續升級+成本漲幅收窄,Q3毛利率提升顯著。2019Q3公司噸酒價格提升4.7%,主要受益於結構升級+增值税下調紅利。分品牌看,2019Q3主品牌銷量為117萬千升,同比下滑2.8%;其他品牌銷量為129萬千升,同比下滑8.9%。2019Q3主品牌銷量增速領先其他品牌6.1個pct,環比上半年的5.3個pct更快,主品牌佔比加速提升。三季度噸價提升環比上半年放緩,我們認為主要系2018Q2公司在山東基地市場對主力產品進行提價,2019Q3該次提價的同比貢獻消失。2019Q3噸酒成本增長2.4%,環比上半年的4.1%明顯收窄,我們認為主要系(1)2019Q3玻瓶及大麥環比2019Q2企穩,由於2018Q3玻瓶大幅上漲噸酒成本上升明顯,導致2019Q3噸酒成本基數較高;(2)公司繼續加大回瓶率,節約玻瓶成本。綜合來看,2019Q3毛利率提升1.31個pct至40.34%。

税金及附加率持續下降,三季度銷售費用率小幅承壓。在噸價持續提升的背景下,公司消費税税率呈下降趨勢,2019Q3同比下降0.50個pct。單三季度銷售、管理、研發、財務費用率同比+0.84、-0.24、-0.01、0個pct,銷售費用率上升主要系外調酒增加導致運費增長,其他費用控制良好。綜合來看,2019Q3公司淨利率提升1.93個pct至12.00%。考慮到(1)去年三季度關廠導致的資產減值損失和資產處置收益合計為-926萬元;(2)2019Q3營業外收入比去年同期增加1026萬元。還原以上影響後,2019Q3歸母淨利潤同比增長約18%。

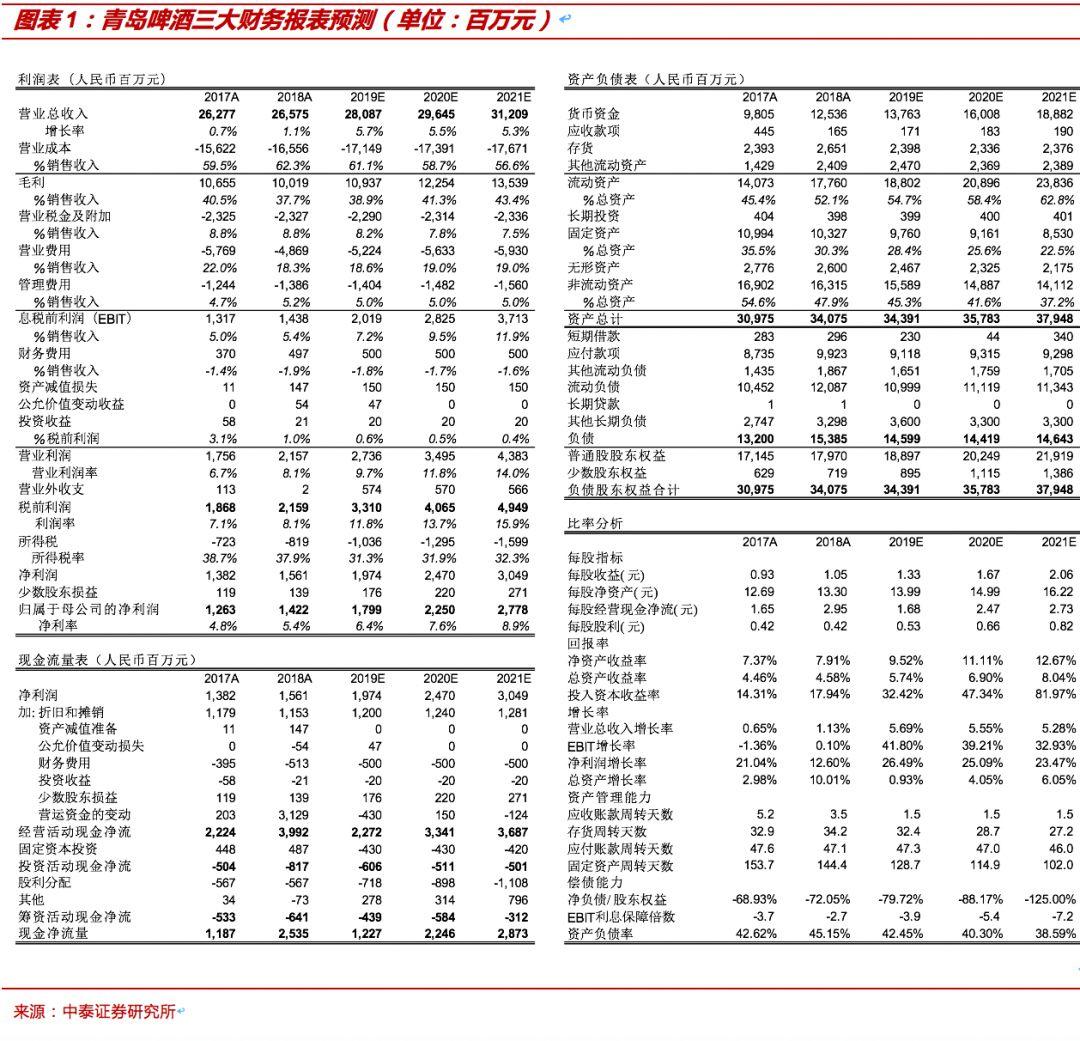

盈利預測:2018年黃董事長上任後,青島啤酒提價常態化、銷售人員激勵加強、1903大單品推廣等動作穩步推進。我們認為青島啤酒將延續利潤釋放邏輯,繼續看好結構升級帶動ASP提升、關廠提效和費效比提升。由於2019Q3銷量下滑較多,全年銷量預計略有增長,我們調整盈利預測,預計公司2019-2021年收入分別為280.87、296.45、312.09億元,歸母淨利潤分別為17.99、22.50、27.78億元,還原關廠影響後歸母淨利潤預計為19.49、24.00、29.28億元,EPS分別為1.33、1.67、2.06元,對應PE為36倍、29倍、23倍,維持“買入”評級。

風險提示:不可抗要素帶來銷量下滑;市場競爭惡化帶來超預期的促銷活動