作者:呂娟、陳兵

來源:機械呂娟團隊

----行業動態信息評述----

中微公司公佈Q3業績,毛利率大幅提升,政府補助增厚利潤

半導體設備行業龍頭之一的中微公司發佈三季報,前三季度營業收入12.18億,同比增長24.75%;歸母淨利潤1.35億,同比增長399.14%。就Q3單季度看,公司營業收入為4.17億,而去年同期收入約5.1億元,收入略有下滑;而公司單季度歸母淨利潤為1.05億元,去年同期利潤約0.4億元,利潤端同比大幅增長。

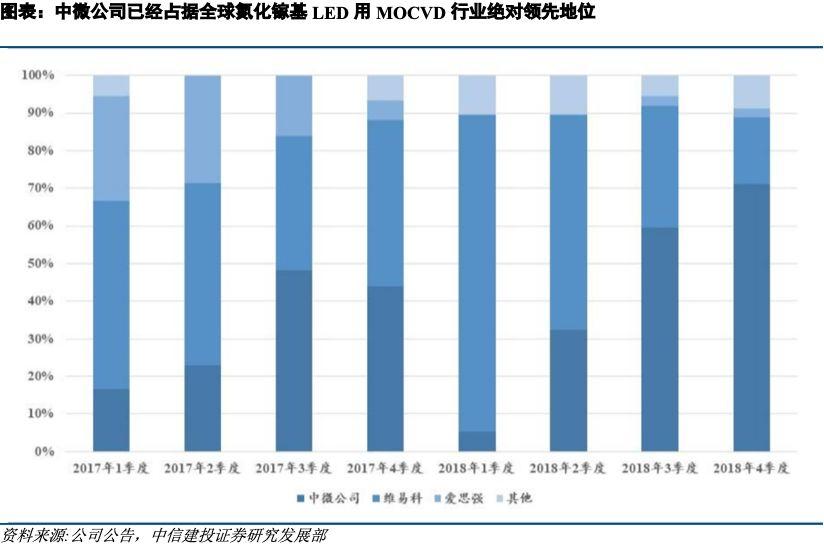

MOCVD市場地位穩固,毛利率大幅提升

從毛利率的角度,中微公司Q3單季度產品毛利率達到45.19%,同比提升11.86pct,相比上半年的35.6%也提升9.59pct,產品利潤率大幅增長。實際上中微公司在2016年毛利率有42%,但毛利率近兩年有所下降。觀測原因,並不是單個產品的毛利下降,而主要是銷售比例的變化。公司在2016年以前基本都是刻蝕機的銷售,價格比較高,平均毛利率比較高,維持在在40-45%左右;而公司的MOCVD在進入市場前,外國設備的價格就降了很多,所以毛利率降到30%左右。但整體而言,基於公司目前已經佔據全球氮化鎵基LED用MOCVD行業絕對領先地位,且下一代產品毛利有望提升,因此我們對MOCVD後續的毛利率看好。此外,mini LED、Micro LED等新的發展將會給公司帶來更多機會。

研發費用率保持高位,其餘三項費用管控良好

從費用的角度,中微公司前三季度銷售/管理/財務費用率分別為11.1%/6.2%/-0.2%,合計同比下降6.3pct,而Q3單季度合計同比下降3.6pct,費用率管控總體向好。但從研發費用看,公司前三季度研發費用1.58億,同比增長101%,研發費用率高達13.0%,同比提升4.9pct。對標海外LAM、AMAT等龍頭,研發費用佔比保持在12-13%。若從絕對值看,公司的投入仍無法與海外公司相比,但公司優點在於集中和專注,集中於幾類設備,一步步擴大戰線。

政府補助增厚約6000萬利潤

此外,公司19年前三季度其他收益(主要是政府補助)0.72億元(Q3單季度0.6億元),而去年同期僅0.10億元,增厚了公司利潤。因此總體看,產品毛利率的提升+政府補助大幅提升是公司利潤端大幅上升的最大原因,在此推動下,公司Q3單季度的淨利率達到25.18%,相比於去年同期的7.84%同比大幅提升17.34pct。若是刨除政府補助的影響,公司Q3單季度淨利率達到10.8%,同比依然提升了3pct,盈利能力正在穩步提升。

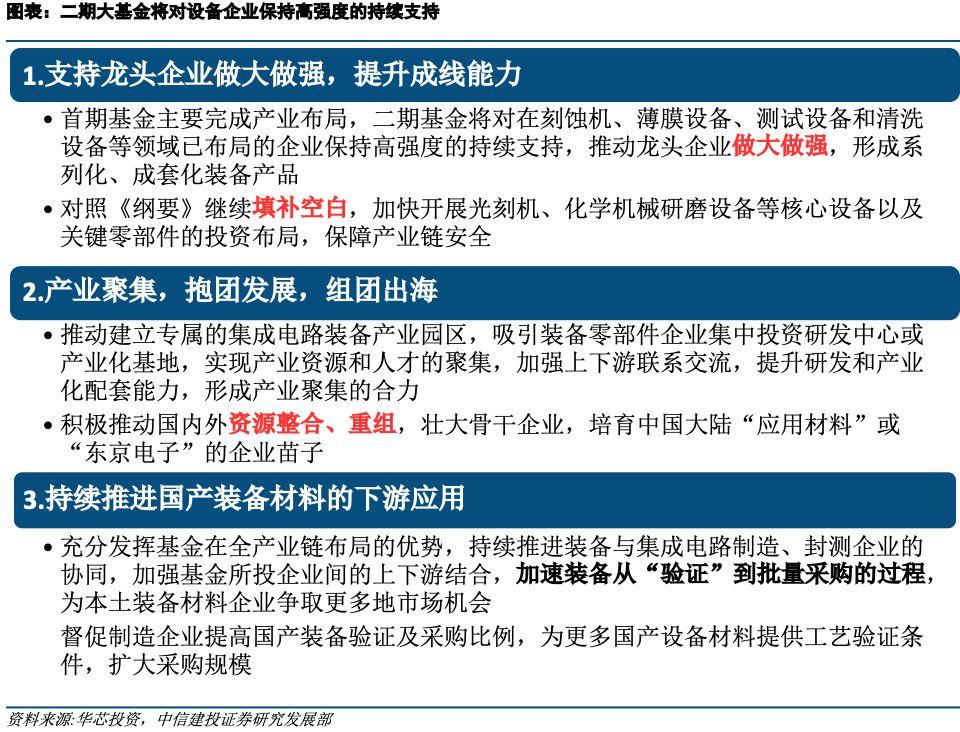

集成電路大基金二期成立,有望加大設備投資

第二期國家集成電路產業投資基金——大基金,已經在10月22日註冊成立,註冊資本高達2041.5億元,比第一期的1387.2億元高出47%,預計最快11月份開始投資。預計二期大基金將對刻蝕機、薄膜設備、測試設備和清洗設備等領域企業保持高強度的持續支持,推動龍頭企業做大最強,形成系列化、成套化裝備產品。

投資建議:

建議投資者關注半導體制造設備行業龍頭中微公司等;關注半導體測試設備行業龍頭長川科技、華峯測控;關注半導體量測設備行業公司精測電子;關注半導體清洗設備行業公司至純科技等。

風險提示:

部分公司短期研發費用等支出過高,侵蝕利潤。