作者:方振 董广阳 于芝欢

来源:华创食饮

主要观点

事项

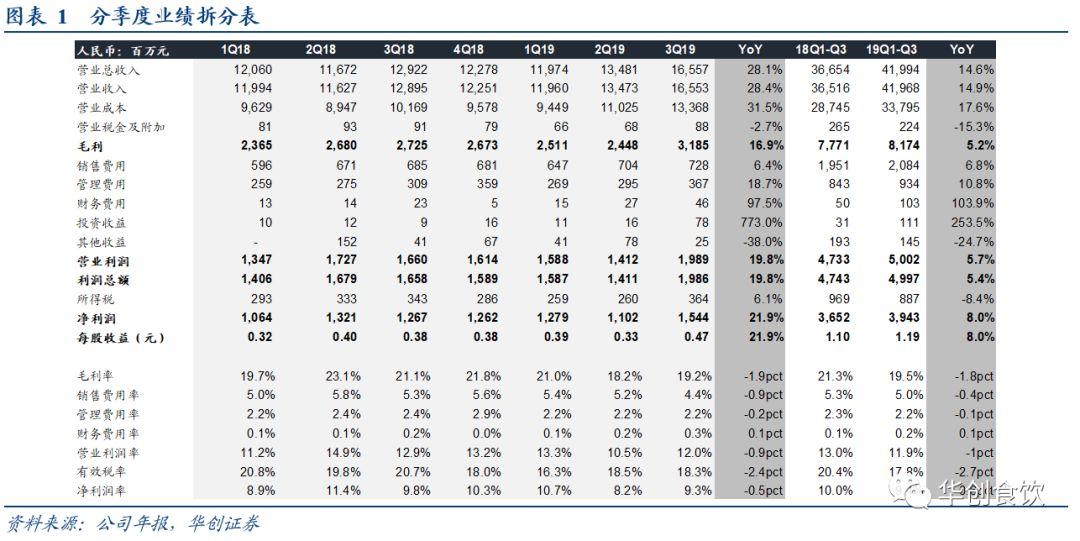

19Q3业绩超预期。19年前三季度收入419.68亿元,同比+14.99%;归母净利39.43亿元,同比+7.86%;扣非净利润37.49亿元,同比+9.02%;经营性现金流净额26.84亿元,同比-32.13%。19Q3营业收入165.53亿元,同比+28.51%,归母净利15.44亿元,同比+23.88%。

评论

年内5次提价拉动肉制品盈利提升。19Q3肉制品收入68.2亿元,同比+9.0%,增长由价升贡献,肉制品销量43万吨同比持平,吨价1.59万元,同比+9.0%,经营利润率达21.5%,同比+0.4pct,环比上升5.4pcts,创新高。预计盈利提升主要源于提价效应,但低成本原料、技术及工艺创新亦综合对冲了成本上行。展望四季度,因公司对肉制品采取被动提价策略,随猪价持续上涨,预计公司年内仍将有提价举动。

低成本原料带来弹性,头均净利创新高。19Q3屠宰收入105.5亿元,同比+40.6%, Q3屠宰量269万头,同比-28.3%,19Q3行业定点生猪屠宰量4427万头,同比-24.3%,公司市占率提升速度放缓;利润端,头均利润179.3元/头,同比+244.8%,判断利润提升主要来自于冻肉库存释放及进口肉增加所致。19Q3生鲜肉销量37万吨,同比-2.6%,生鲜肉销售均价28.5元/kg,同比+44.4%。

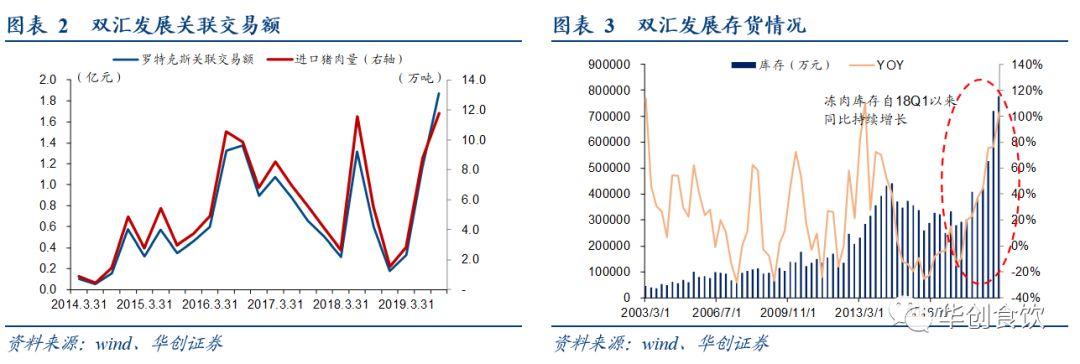

低成本原料储备达历史高点,预计Q4业绩改善趋势延续。19Q3公司与罗特克斯关联交易达18.7亿元,18年以来整体进口量呈现U形,以海关进口猪肉均价测算,18Q3/18Q4/19Q1/19Q2/19Q3进口量分别5.51/1.54/2.83/8.78/11.8万吨,于19Q3出现大幅增长,原因在于中美贸易摩擦提高进口猪肉关税导致中美猪肉价差缩小,但在国内猪价持续上涨下中美猪肉价差优势进一步显现,目前中国生猪价格约为美国5倍水平,同时公司亦从欧洲地区进口猪肉。冻肉方面,19Q3末公司存货77.6亿元,达历史高点。同时公司亦增加副产品猪毛肠的关联交易金额平抑成本波动,预计在19Q4猪价持续上涨趋势下,低成本原料使用及提价效应将继续释放业绩弹性。

投资建议

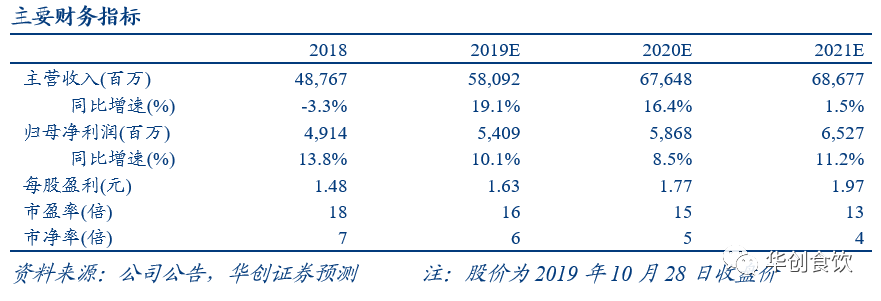

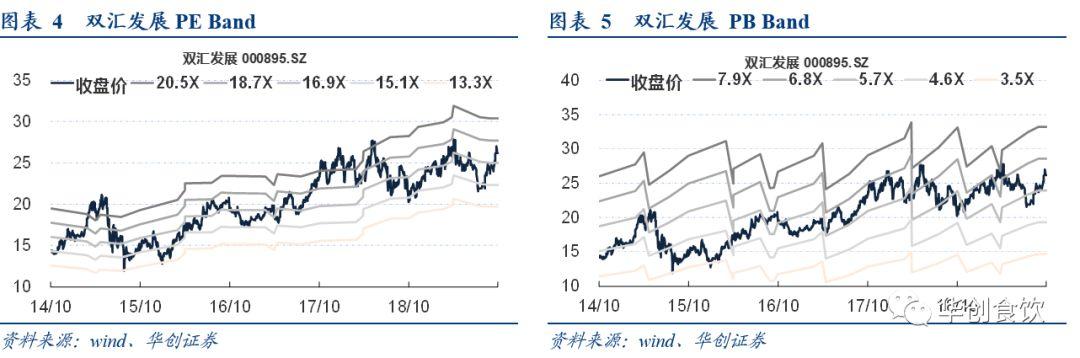

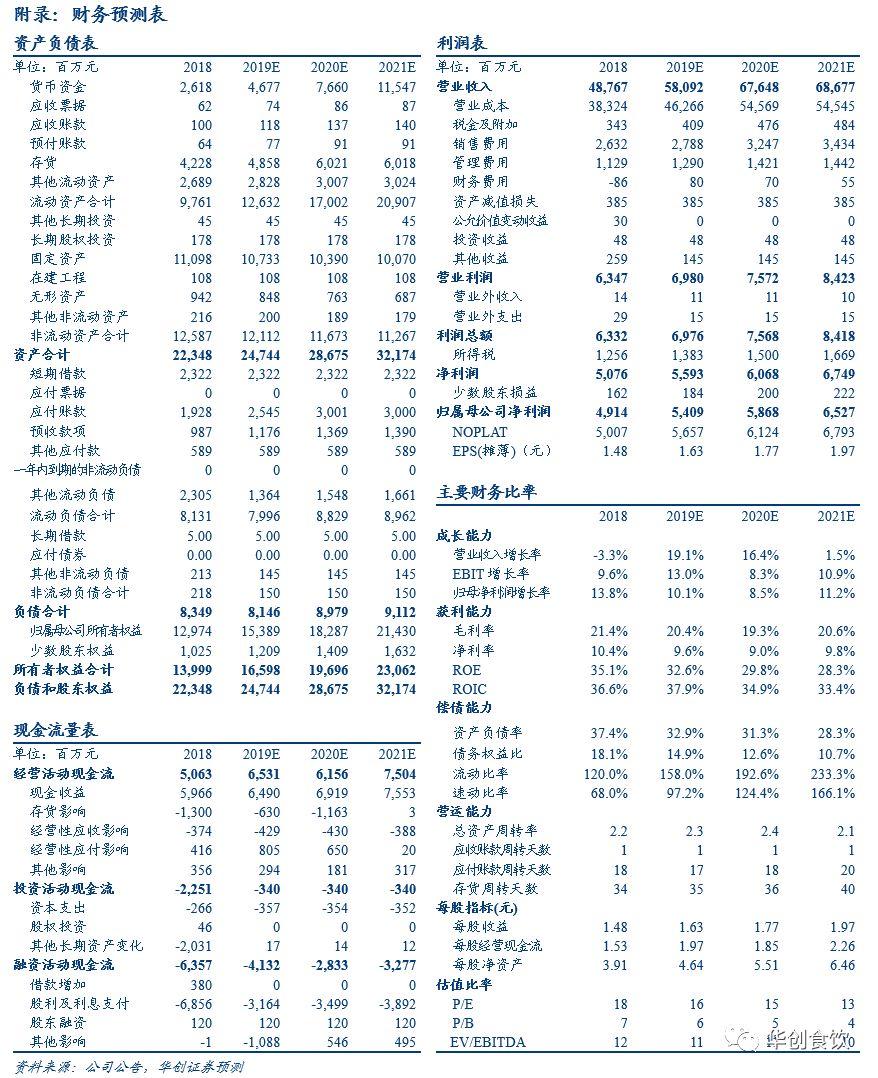

盈利预测、估值及投资评级:短期看,低成本原料、提价释放公司业绩弹性,长期看,屠宰行业加快整合趋势不改,公司借助产业链一体化优势有望熨平波动,肉制品经营改善趋势不变。我们上调2019-2021年EPS预测至1.63/1.77/1.97(原预测为1.50/1.55/1.71元),对应增速为10.1%/8.5%/11.2%,目前股价对应PE为16/15/13倍,考虑公司业绩改善带来估值修复,上调目标价至31.5元,对应20年约18X估值,维持评级“推荐”。

风险提示

风险提示:中美贸易摩擦加剧;猪价涨幅超预期;肉制品改善不及预期等。