作者:葉樂

來源:中信建投中小市值

事件

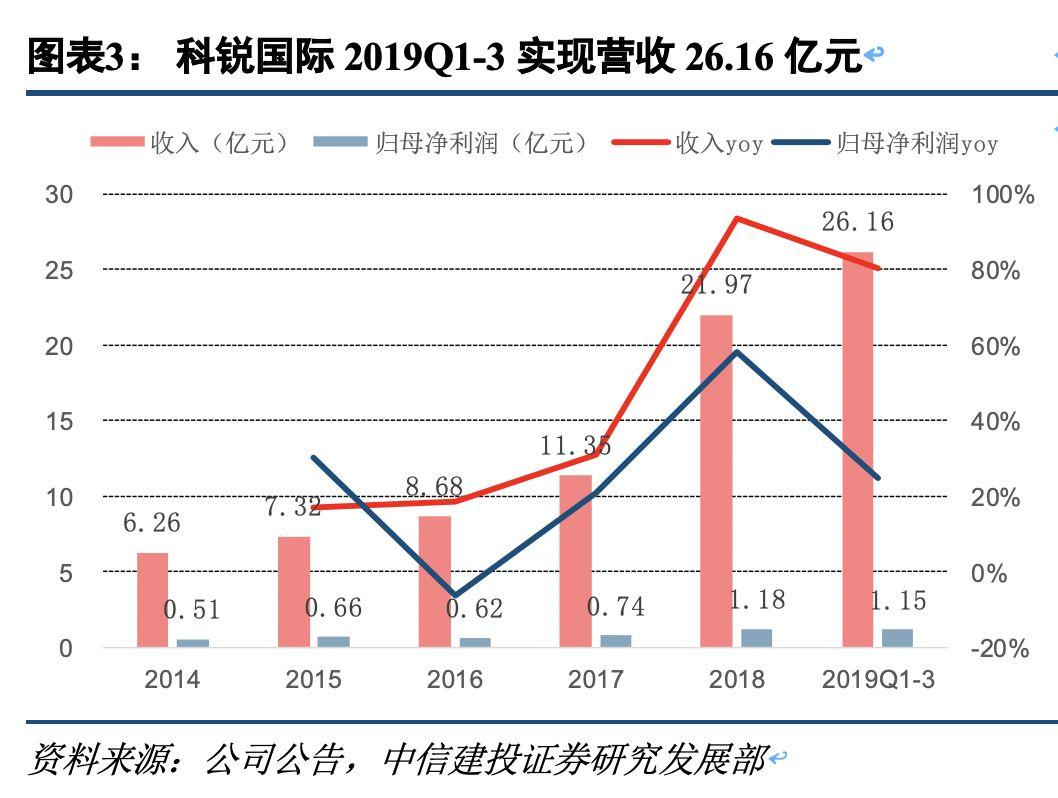

公司發佈三季報:2019年前三季度實現收入26.16億元,同增80.14%;歸母淨利潤1.15億元,同增24.81%;扣非歸母淨利潤1.02億元,同增23.53%;經營性現金流822.65萬元,同降79.30%;ROE(加權)為14.81%,同增1.02個百分點。

簡評

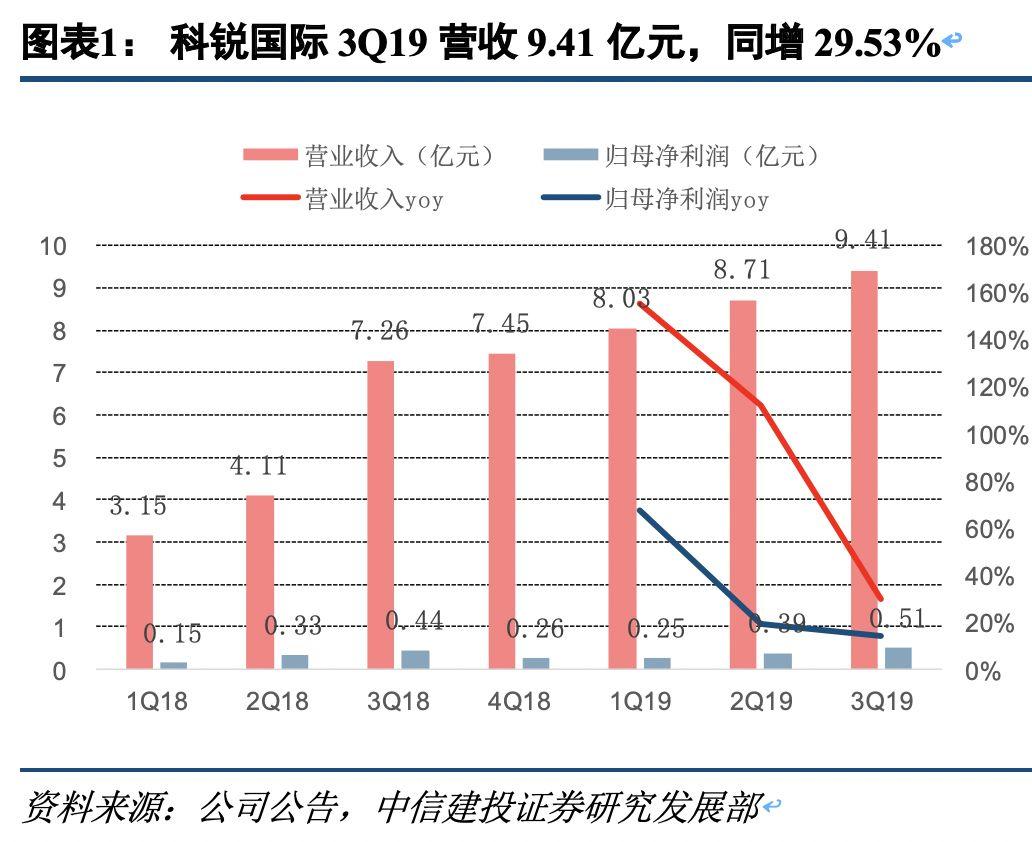

三季度業績增速放緩,單季度歸母淨利潤5062.5萬元,同增14.43%,處於三季度業績預告範圍的中位數水平。受宏觀經濟壓力增大和中美貿易摩擦影響,三季度國內GDP同增6.0%,較一、二季度6.4%和6.2%的水平進一步放緩。公司的中高端人才招聘和RPO業務亦受到一定影響,3Q19公司收入9.41億元,同增29.53%。剔除Investigo後,3Q19營收同增40.1%、略低於1H19的47.5%增速。

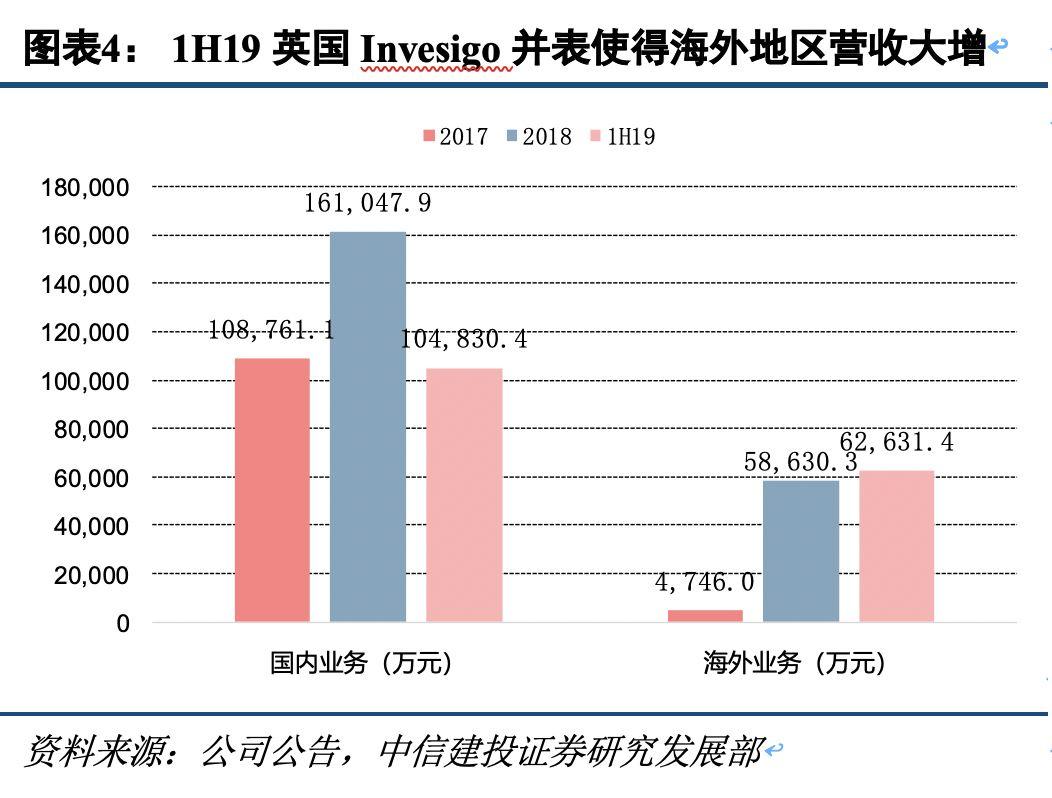

管理層調整,加快海外業務拓展。報告期內,海外市場佔集團營收比重達到36%。為推進公司國際化戰略佈局,加快海外市場業務拓展,公司原總經理GUO XIN先生辭去公司總經理職務,改任國際業務總裁專門負責海外業務運營。公司現任董事長、高勇先生(控股股東及實際控制人之一)兼任總經理一職。

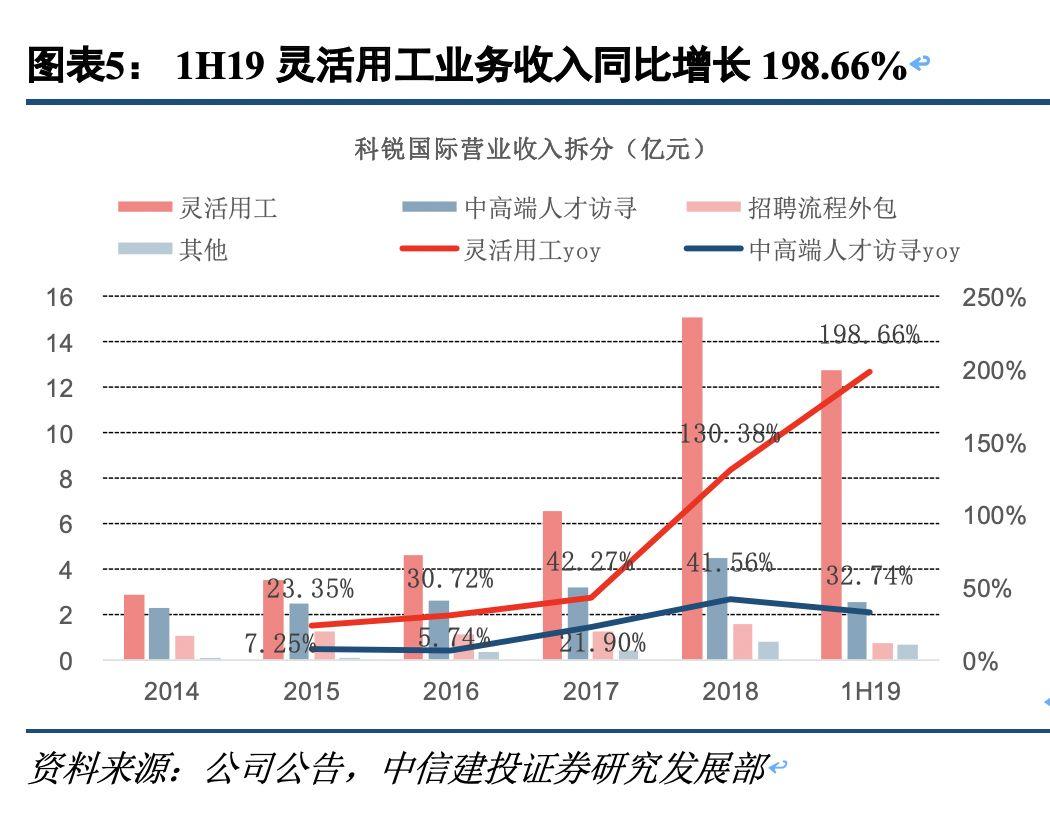

各項業務佈局持續推進,靈活用工前景廣闊。截止2019年9月底,公司共管理外派員工約1.45萬人,同增39.4%;成功為客户推薦中高端管理人員和專業技術崗位超2.2萬人,同增46.7%;外包累計派出人員11.7萬人次,較1H19提高53.7%(3個月時間)。伴隨公司在人事、行政、財務等辦公室崗位,以及醫藥研發、零售、工廠等專業化崗位確立了靈活用工行業領先標準及領導市場地位,預計未來將繼續領跑大陸地區靈活用工市場,充分享受經濟不確定背景下靈活用工行業高增長。

盈利預測:考慮到宏觀經濟壓力較大,下調公司業績預測。預計2019、2020年公司歸母淨利潤分別為1.43、1.77億元,同比增長21.6%、23.3%,對應PE為39、32倍。維持“增持”評級。

風險提示:宏觀經濟壓力增大、中美貿易摩擦持續

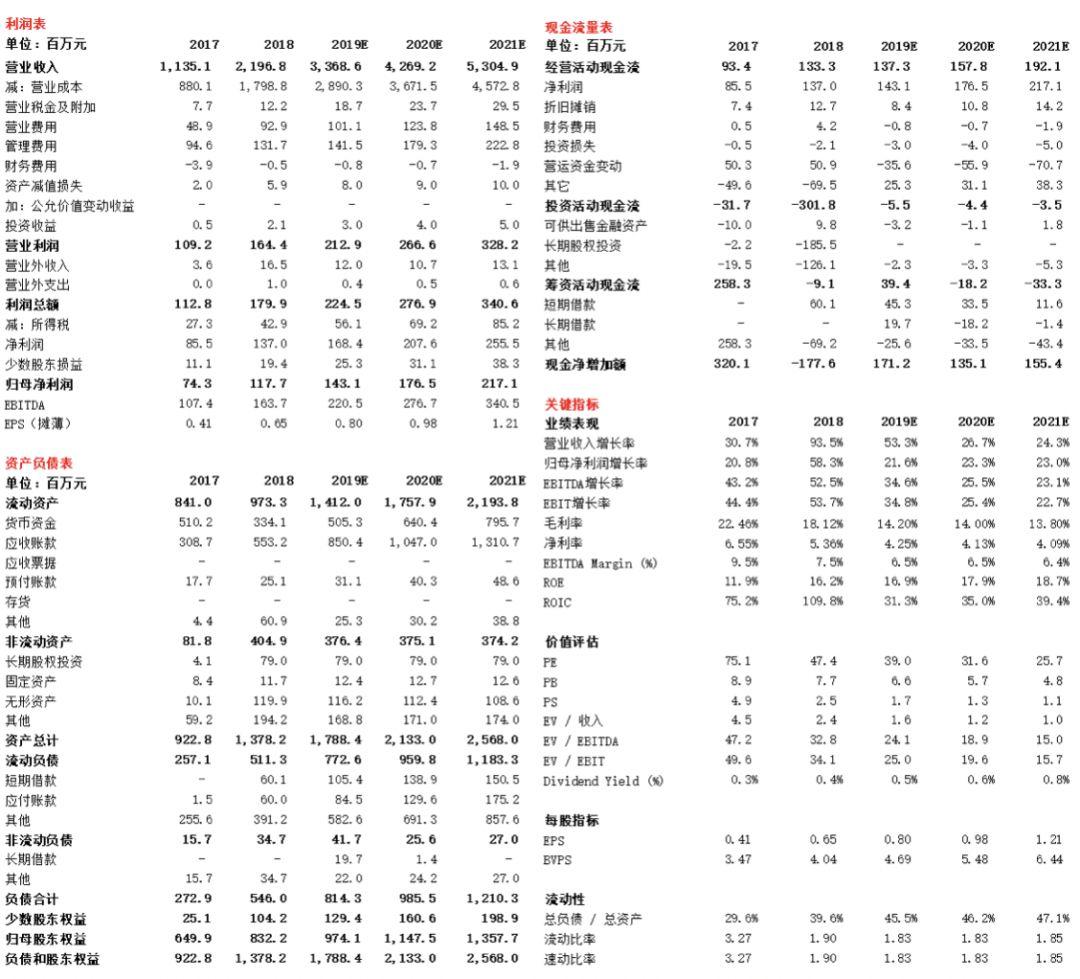

附:盈利預測表