作者:鍾凱鋒、李曉淵等

來源: 農業凱歌

本報告導讀

白雞價格有望超預期上漲。供給端:庫存維持低位,父母代存欄雖有上升,但疫病和效率低下,有效供給不足;需求端:雞豬比值在歷史最低位附近,下游需求明顯提升。

摘要

我們認為,白雞價格有望超預期上漲。從短期庫存和出欄來看,春節前價格有望持續回升;從目前父母代銷量和在產存欄來看,雖然存欄有所回升,但由於換羽和延遲淘汰影響,整體生產效率低下,實際的有效供給不足,為後續雞價高企奠定基礎。而目前雞豬比值已經回落到17年來的最低位,下游需求不斷提升,我們認為後續白羽雞價格有望超預期上漲,相關養殖上市公司業績有望享受量價齊升。

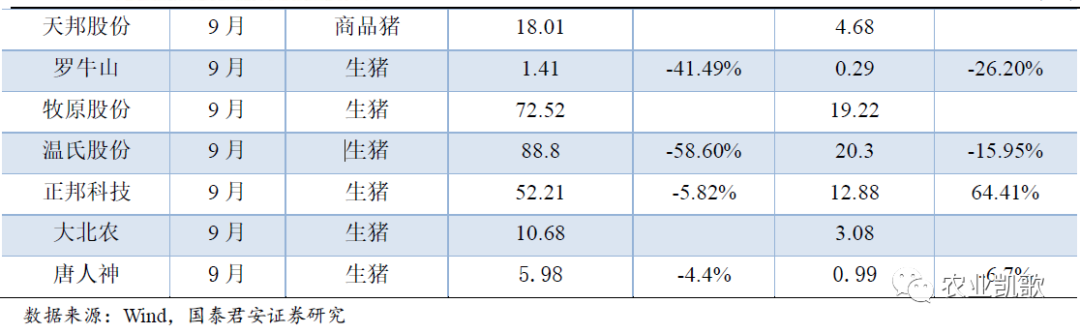

推薦:聖農發展、益生股份、民和股份、仙壇股份、立華股份,相關產業標的推薦:正邦科技、大北農、温氏股份、新希望、牧原股份、天邦股份、唐人神、傲農生物、新五豐、金新農等。產業鏈推薦標的:中牧股份、海大集團、天康生物、生物股份、瑞普生物、禾豐牧業、普萊柯等。

需求方面:由於生豬帶來的供需缺口,而禽肉具有價格、規模和生長週期的優勢,禽肉成消費主要替代品,消費市場回暖明顯。分渠道來看,出於食堂餐標限制以及食堂對食品安全等方面因素的考慮,批發市場和食堂類渠道增長明顯,根據草根調研整體需求提升達到30%左右,預計帶動整體白雞需求提升約20%左右;此外,原料類的採購商如雙匯、金鑼等,由於雞肉的性價比高於豬肉,雞肉的採購量也有所提升;而餐飲渠道中,因為受上游原材料價格上漲過大的影響,終端門店關店率提升,此渠道的需求有所下滑,但下滑幅度依然有限。綜上可看出,雞肉消費需顯著提升,在豬肉持續上漲的過程中,白羽雞的性價比極高,將持續提升白雞需求。

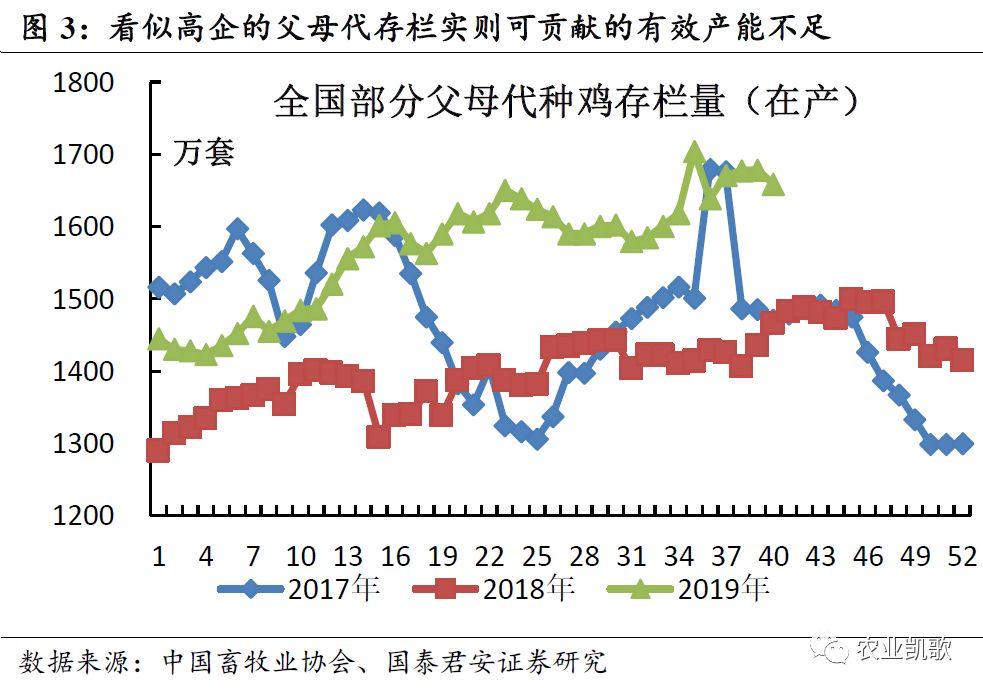

供給方面,庫存低位,產能增長緩慢,供給不足為慮。我們認為,庫存端,由於貿易商和屠宰場均等10月-11月淡季時補庫存,但市場並沒有迎來淡季,反而出現淡季不淡,導致整體庫存一直處於極低的狀態,根據卓創數據,屠宰場的凍品庫存僅52%,明顯處於低位,在貿易商和屠宰場後續的補庫存情況下,雞價有望迭創新高。從商品代雞苗銷售來看,根據我們草根調研,由於商品代雞苗供應不足,現在除非提前一個月訂苗,否則很難訂到雞苗,而現在父母代場的雞苗已經提前1年基本預售,銷售模式也相對17年有了巨大變化。從在產父母代和父母代銷量來看,根據協會統計數據,6月父母代在產存欄3457.94萬套,同比增加15.4%,根據我們草根調研,在產存欄中,大部分種雞為換羽種雞和延遲淘汰種雞,甚至部分雞換羽達三次,整體生產性能低下,實際的有效供給不足;而父母代雞苗銷售中,截至10月6日,父母代銷售3427萬套,同比增長約9.7%與2017年同期的3346萬套相比也僅增長2.5%,整體供給增量預計有限。

風險提示

畜禽價格波動風險、疾病發生風險。

正文

1

白雞價格有望超預期上漲1.1. 供給端:庫存低位,有效供給不足

1.1.1 庫存維持低位,價格有望持續回升

庫存端,由於貿易商和屠宰場均等10月-11月淡季時補庫存,所以在一級和二級經銷商庫裏有少量的庫存,但雞價出現淡季不淡現象,導致屠宰場和貿易商的庫存一直處於極低的狀態,根據卓創數據,屠宰場的凍品庫存僅52%,明顯處於低位。此外,由於庫存維持低位,毛雞的銷售也從隨行就市逐步轉變為了預售模式。下游食品廠方面,由於之前下游食品對今年下半年和明年的行情不大看好,所以往往是隨產隨銷。但假期期間,豬價跳升後市場預期逐步發生轉變,而7月初經歷過雞苗和毛雞價格暴跌,市場恐慌情緒嚴重,肉雞供給大幅收縮疊加屠宰場積極收購,價格持續走高。預計後續庫存將繼續回補,白羽毛雞價格在節前有望持續上漲。

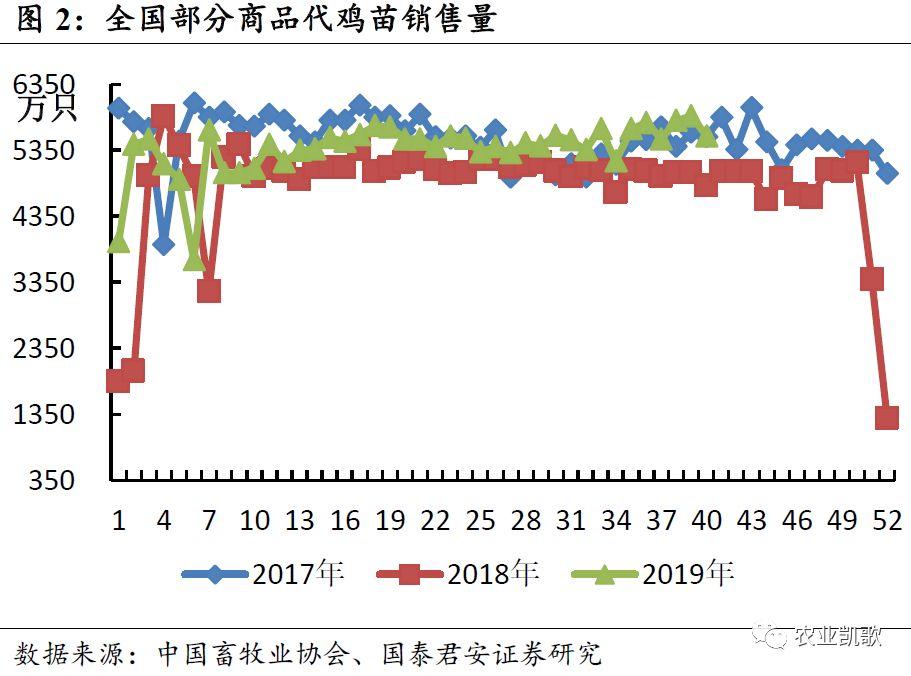

1.1.2 商品代雞苗供應不足,銷售模式發生轉變

商品代雞苗方面,目前的雞苗量還未放量,從而導致雞苗的銷售方式相較之前年度發生巨大的改變。現在父母代廠的雞苗以預售為主,雞苗銷量需要提前1年預定,而市場價格則隨行就市。雞苗銷售方式出現了巨大改變,在2017年時甚至出現了賣毛蛋的情況。因此在商品代雞苗銷量仍處於偏低疊加雞苗價格迭創新高的情況下,為保持一定的盈利水平,下游毛雞廠的毛雞出廠價將進一步上漲。

1.1.3 有效供給不足,長期價格無憂

產能緩慢釋放,供給不足為慮。從在產父母代和父母代銷量來看,根據協會統計數據,6月父母代在產存欄3457.94萬套,同比增加15.4%,根據我們草根調研後發現,看似高企的父母代存欄實則可貢獻的有效產能不足。在產存欄中,大部分種雞為換羽種雞和延遲淘汰種雞,由於雞齡老化和經過多次換羽後,產蛋率極低,部分父母代換羽達到3次,產蛋率僅略超30%,而正常的產蛋率要求為80%。並且行業出現了部分極端情況,由於經過多次換羽,種公雞不足成為常態,部分小型父母代雞苗廠用商品代公雞來配種,使本身生產效率本就低下的父母代降低到更低的水平。同時在父母代雞苗銷售中,截至10月6日,父母代銷售3427萬套,同比增長約9.7%與2017年同期的3346萬套相比也僅增長2.5%,整體供給增量預計有限。

1.2. 需求端:生豬產需缺口巨大,雞肉替代成必然

1.2.1 生豬產需缺口巨大,雞肉替代成必然

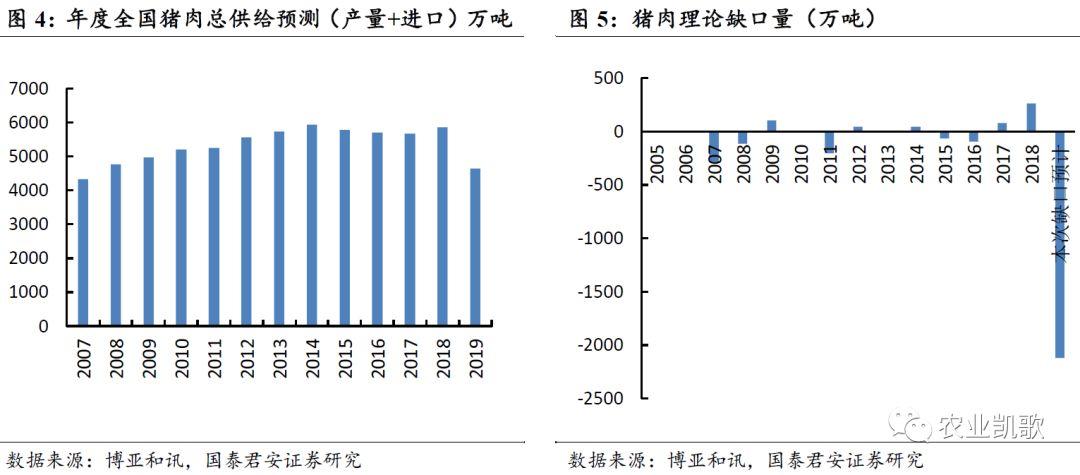

按照正常價格區間的消費5800萬噸,豬肉理論缺口將達2120萬噸,並且由此帶來的豬肉短缺,預計在近兩年很難完全恢復。產量下滑2300萬噸:由於國內疫情嚴重,產能下滑50%,並且預計豬價上行導致生豬均重增長20%。進口預計300萬噸,相較2018年增加約180萬噸。按照豬肉在正常價格區間的消費為5800萬噸來測算,理論缺口達2120萬噸。

由於生豬帶來的供需缺口,而禽肉具有價格優勢、規模優勢和生長週期的優勢,禽類產品成消費主要替代品,消費市場回暖明顯。分渠道來看,團膳、食堂類的消費渠道方面,在豬肉採購不足時,由於禽價和禽規模上具有競爭力,禽類肉製品是最快的替補方式。

分渠道來看,出於食堂餐標限制以及食堂對食品安全等方面因素的考慮,批發市場和食堂類渠道增長明顯,根據草根調研整體需求提升達到30%左右,預計帶動整體白雞需求提升約20%左右;此外,原料類的採購商如雙匯、金鑼等,由於雞肉的性價比高於豬肉,雞肉的採購量也有所提升;而餐飲渠道中,因為受上游原材料價格上漲過大的影響,終端門店關店率提升,此渠道的需求有所下滑,但下滑幅度依然有限。

1.2.2 比價具有優勢 替代仍在持續

比價優勢明顯,雞肉價格有望持續恢復。通常毛雞價格與生豬價格比值維持在0.55左右,這一比值的長期均值一直與雞和豬的料肉比有關,但由於生豬價格持續上漲,雞豬比值持續下滑,目前僅達到0.32,與0.55的均衡值仍有72%的提升空間。如果類比16年生豬價格景氣高位與當時的毛雞價格做對比,當時雞豬比也從低位的0.32最高恢復到0.55,全年平均在0.43的水平,假設雞價能夠恢復到平均的0.43水平,毛雞價格仍將上漲,在目前生豬價格維持不變的情況下,毛雞價格有望達到15.36元/公斤,相較現在11.56元/公斤仍將上升33%。

禽養殖板塊:我們預計本輪雞價格高景氣時間至少延續至20年上半年,盈利方面,預計雞豬比值會逐步恢復,由於雞價的大幅上行,預計20年只雞盈利有望維持在10元以上的景氣高位。相關養殖上市公司業績有望享受量價齊升,推薦聖農發展、益生股份、民和股份、仙壇股份、立華股份。

生豬養殖板塊:存欄下滑環比企穩,靜待史詩級豬價。以往豬週期反轉生豬存欄的去化程度要遠弱於母豬存欄,但是本輪因為疫情,生豬的去化程度高於母豬,這也預示着在未來一段時間內豬價的上漲持續性更強。頭部企業率先走出疫情,產能增加提升市佔率。從上市公司整體的三季報數據來看,能繁母豬存欄和商品育肥豬存欄財務指標已經企穩,大部分公司還在數據上環比增加,頭部企業在防控非瘟上已經具備防控能力。對照俄羅斯行業發展規律來看,作為頭部企業的上市公司有望憑藉資金與技術優勢加快市佔率提升,迎來週期與成長共振行情。此外,從目前的豬價水平來看,2020年的豬價有望在40-50元/公斤的高位,單頭盈利空間有望創歷史之最,從上市公司角度去看,一線龍頭明年PE 6倍左右,二線龍頭明年PE不到3倍,具備配置價值。

推薦:聖農發展、益生股份、民和股份、仙壇股份、立華股份,相關產業標的推薦:正邦科技、大北農、温氏股份、新希望、牧原股份、天邦股份、唐人神、傲農生物、新五豐、金新農等。產業鏈推薦標的:中牧股份、海大集團、天康生物、生物股份、瑞普生物、禾豐牧業、普萊柯等。

2

上週行業市場表現

2.1. 上週行業市場回顧

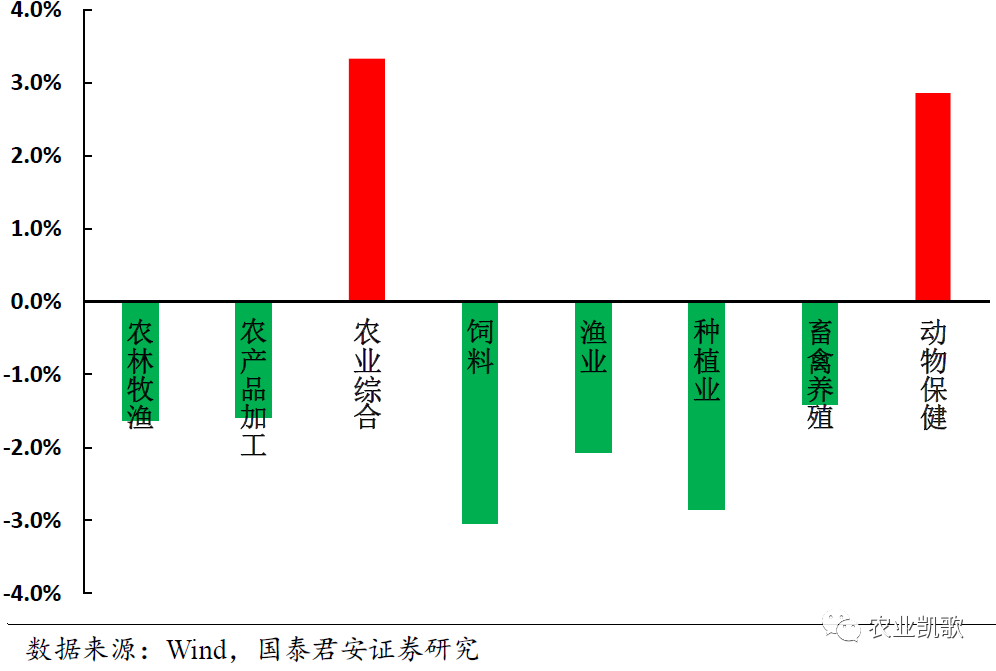

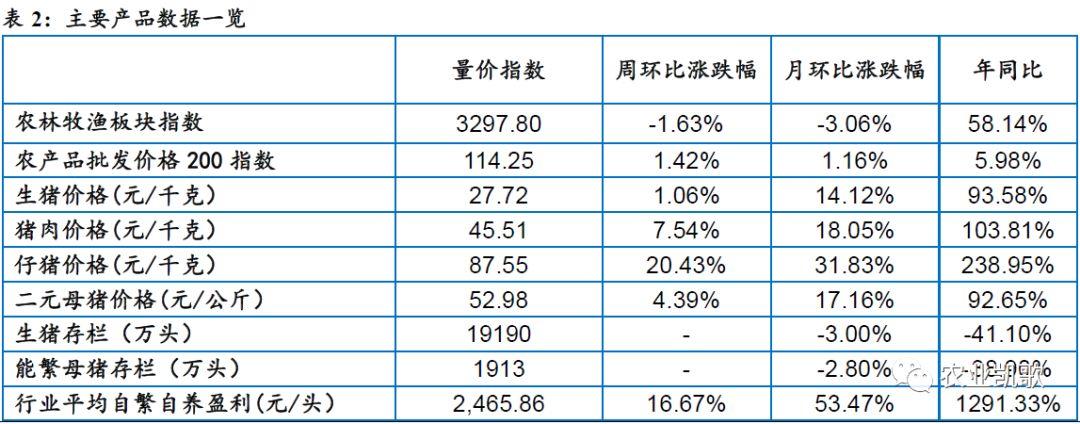

上週SW農林牧漁指數下跌1.63%至3297.80,成交額532.99億元。上週上證指數下跌1.19%至2938.14,兩市共成交21940.35億元。同時農林牧漁行業相對上證指數超額收益為-0.44%。

3

重要行業與公司公告

中牧股份:2019年9月30日,中牧實業股份有限公司獲得了“口蹄疫O型、A型二價3B蛋白表位缺失滅活疫苗(O/rV-1株+A/rV-2株)”的二類新獸藥註冊證書,該產品能夠同時預防豬、牛的O型和A型口蹄疫。在相應檢測手段的配合下,可區分自然感染、疫苗免疫,為無特定疫病區淨化工作提供產品條件。新獸藥的取得將進一步豐富公司獸用生物製品產品序列,對提升市場競爭力產生積極影響。

牧原股份:2019年10月11日,牧原食品股份有限公司宣佈將在惠民縣、臨海市、銀海區、柳城縣、慶雲縣、鄒平市、景泰縣、安陽縣、沭陽縣等9地設立全資子公司。子公司選址所在地擁有良好的地理位置優勢和糧食資源優勢,有利於公司進一步擴大生產規模,打造集飼料加工、種豬擴繁、商品豬飼養為一體的生豬產業鏈。提高公司產品市場佔有率,獲取規模經濟效益。

3.1. 價格總指數

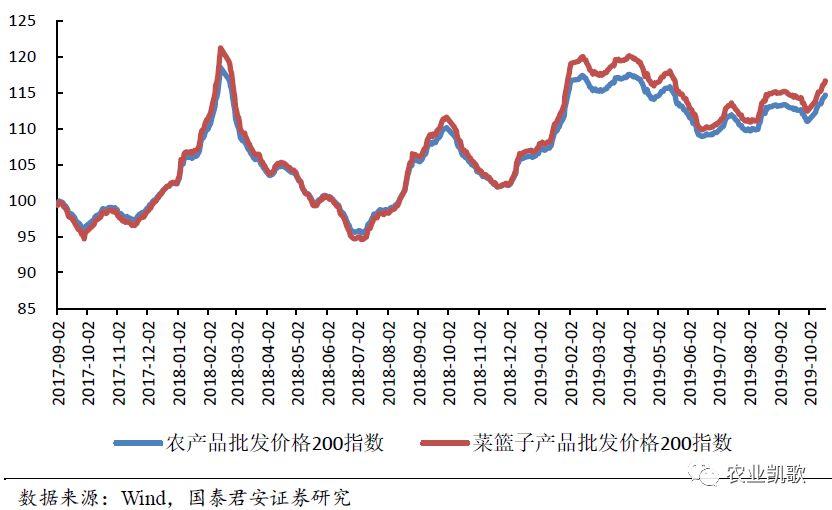

上週農產品批發價格200指數環比下降1.16%,下降幅度有所減小。華北東部、南部以及西北地區的蔬菜開始進入採收期,上市量會逐漸加大,可補充北方高緯度冷涼地區蔬菜產量降低。此外,由於高温、降雨等不良天氣減少,各地蔬菜逐漸上市填補市場空白,整體菜價將進入相對穩定或季節性回落階段。我們預計下半年蔬菜價格指數有所回落,以季節性下行為主,但蔬菜行情整體或高於去年。

3.2. 生豬養殖行情

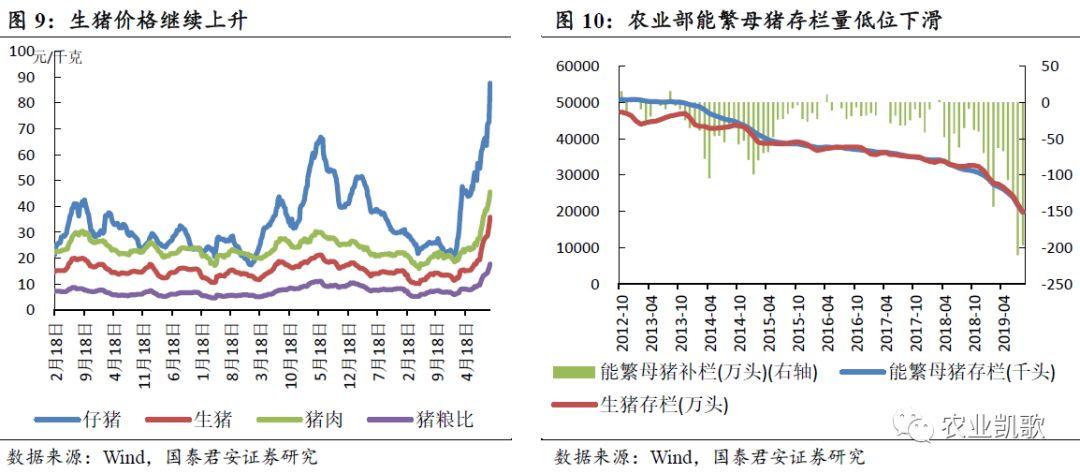

生豬存欄方面,10月12日,農業農村部披露9月份生豬存欄信息顯示,生豬存欄環比下滑3%(8月份數據-9.8%),同比下滑41.1%(8月份數據-38.7%);能繁母豬存欄環比下滑2.8%(8月份數據-9.1%),同比下滑38.9%(8月份數據-37.4%)。總體來看,9月份生豬與母豬存欄全方位大幅低於8月份數據,8月份生豬存欄環比同比降幅均為監測以來最大值。

生豬價格方面,本週生豬價格持續攀升至35.40元/千克,仔豬價格升至63.31元/公斤。隨着氣温逐漸轉涼豬肉需求增多、出欄節奏減緩、屠企採購困難,,豬價將繼續高位上漲。上漲。

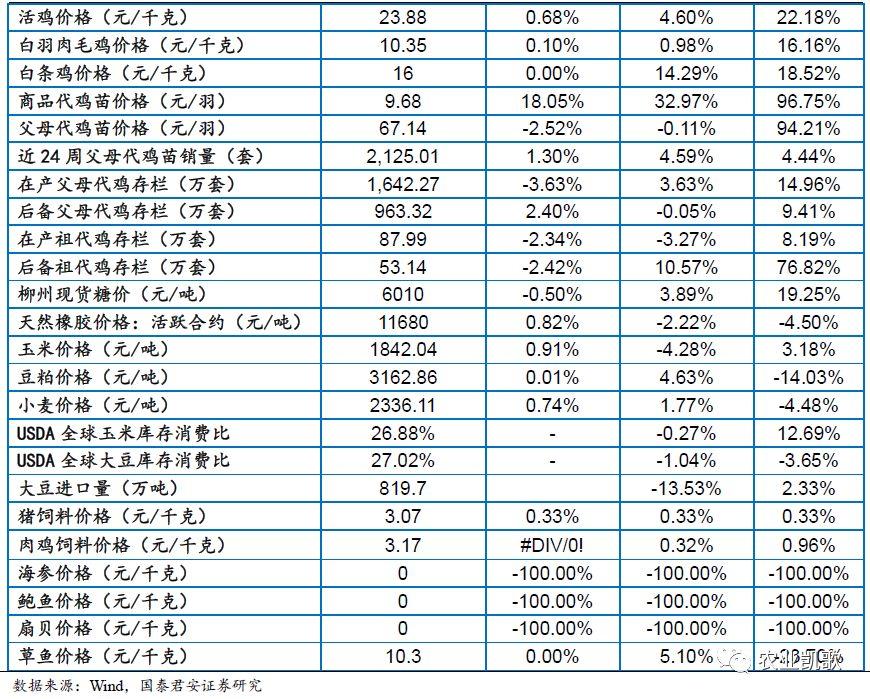

3.3. 禽類養殖行情

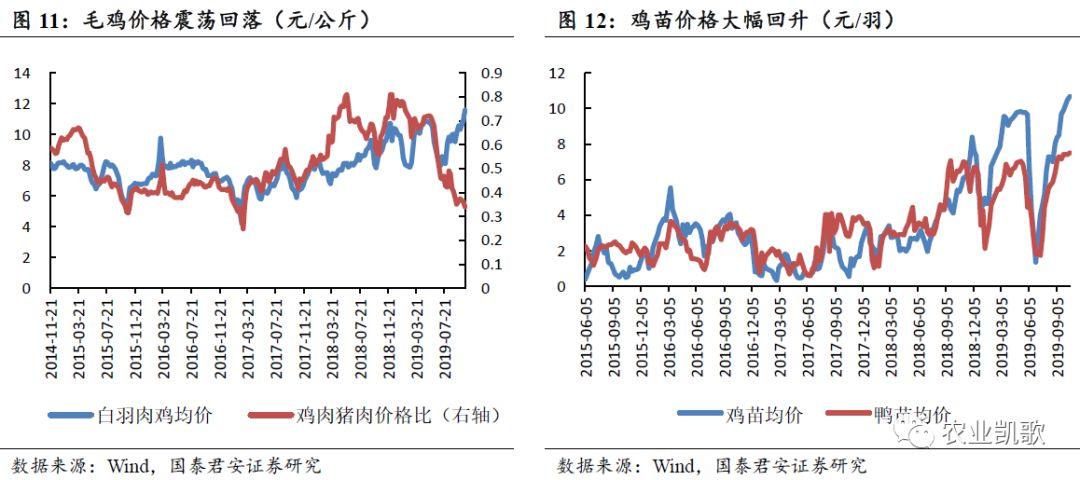

受豬價上升影響,疊加氣温逐漸轉涼肉類需求增多,貿易商收購毛雞積極,毛雞價格持續攀升至12.11元/公斤,創2017年以來的歷史新高。受此影響,本週雞苗價持續突破10元/羽,升高至10.76元/羽,苗價持續有望持續高位。由於生豬價格上漲幅度遠超雞肉價格上漲幅度,因此雞肉/豬肉較上週繼續下滑至0.32,達到2017年2月以來的最低值。

3.4. 糖行情

目前整個糖業市場處於新舊榨季交接階段,供給有所回升,上週柳州白糖現貨價回落至6010元/噸,周環比降低0.50%。國際糖方面,由於生產商拋售影響,國際原糖價格小幅下滑至12.31美分/磅,小幅下滑0.73%。

3.5. 玉米、大豆行情

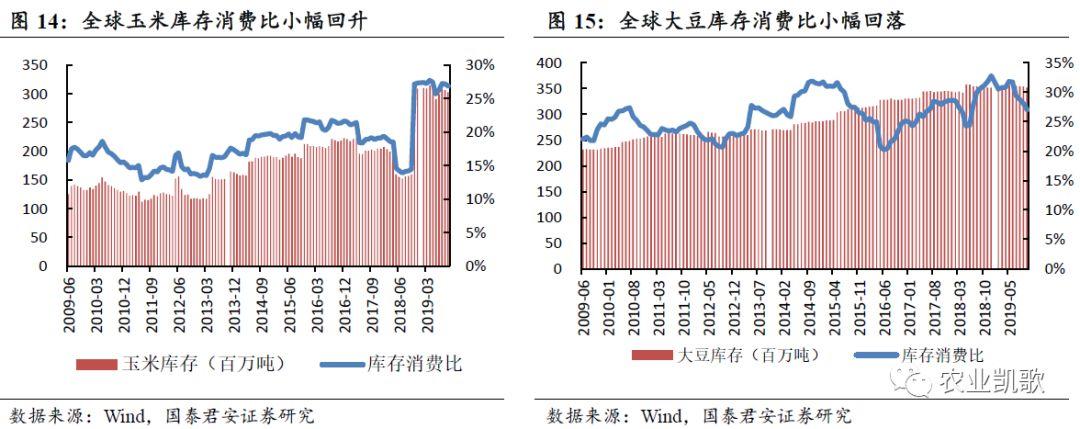

根據10月USDA預測,全球玉米消費量小幅下滑到112549萬噸;全球玉米庫存相比上月有所提高,全球玉米期末庫存較上月下調372萬噸至30255萬噸,同比處於上升狀態,同時全球玉米產量小幅下調87萬噸至110401萬噸,由於玉米期末庫存、消費小幅下跌的影響,庫存消費比小幅下降至26.88%,與上期基本持平。我們認為,消費量相對穩定,受生產量提高、庫存量不斷累積影響,整體價格遭遇下行壓力,但隨着後期庫存的不斷消耗,玉米價格曲線有望上揚。

大豆方面,根據USDA10月最新預測,預測全球大豆消費量35234萬噸,較上月小幅下跌;同時,預測19年大豆產量33897萬噸,預測全球大豆庫存下降398萬噸至9521萬噸,全球大豆壓榨量為30521萬噸,庫存消費比下調至27.02%。

3.6. 飼料行情

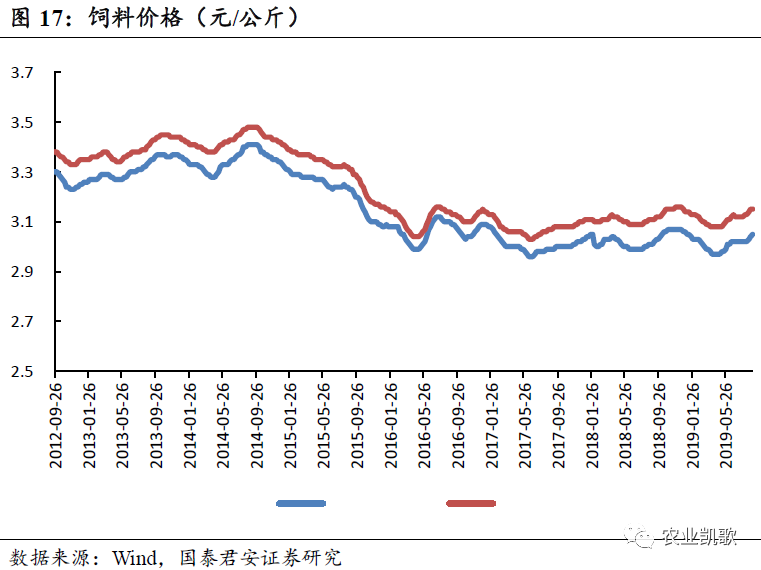

飼料價格方面,9月中豬配合飼料價微降至3.06元/公斤,肉雞配合料維穩,為3.15元/公斤。

3.7. 水產品行情

上週海蔘價格維持在210元/kg,扇貝價格維持在10元/kg,鮑魚價格維持在120元/kg。

4

風險提示

4.1. 畜禽價格波動風險。

4.2. 疾病發生風險。