作者: 周攀

來源:華夏幸福產業研究院

超導是指某些材料在特定温度以下電阻突變為零的現象,此外超導態還具有絕對抗磁性、超導隧道效應等特性,因此多年來一直是現代物理學、材料科學的研究熱點。自1911年荷蘭萊頓大學的H·卡茂林·昂內斯發現超導現象,並於1913年獲得諾貝爾獎,超導研究已斬獲五屆諾貝爾物理學獎。我國超導材料與技術的研發具有良好基礎,並在電力、通信、醫療等領域得到廣泛應用。伴隨着西部超導(688122)首批登陸科創板,超導這座“富礦”也再次被推至聚光燈下——

1

超導:電、磁領域的終極解決方案

電阻為零本身已十分特殊,但超導態還具有絕對抗磁性(可應用於磁懸浮、磁屏蔽等)、超導隧道效應(可應用於量子計算機、超靈敏電磁探測器等)這些異於常理的極限特性,因此超導技術在許多領域被認為是終極解決方案。超導輸電可以減少電能損耗,對於我國這樣的超級大電網而言,其經濟價值巨大;超導列車和超導船可在懸浮無摩擦狀態下運行,實現高速靜音;利用超導懸浮可製造無磨損軸承,將軸承轉速提高到每分鐘10萬轉以上……

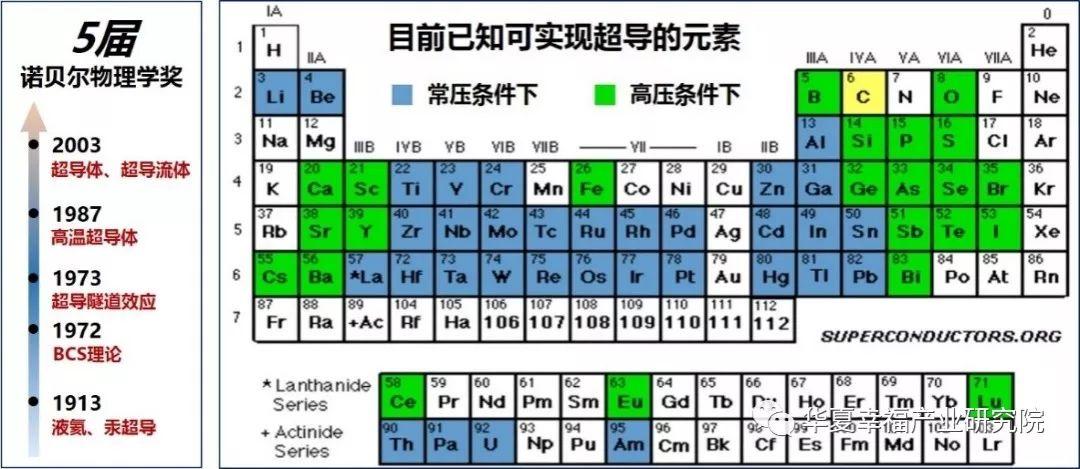

圖1. 超導研究諾獎成果及目前已發現可實現超導的元素

資料來源:superconductors.org,產新智庫整理

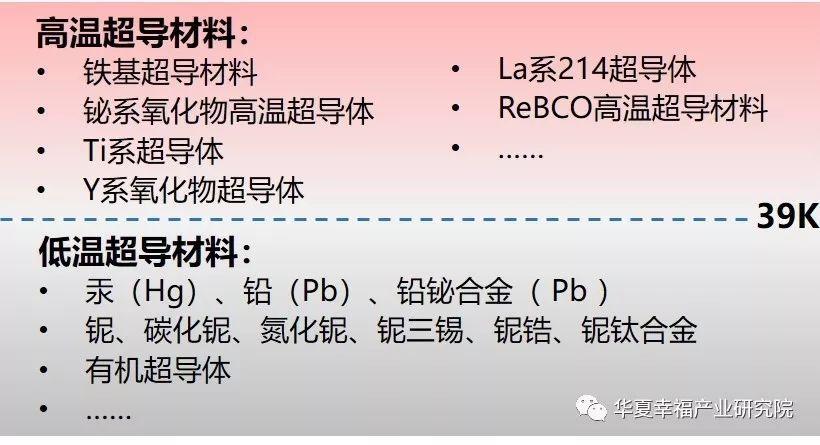

超導的百年研究歷程中,總共發現57種元素、幾千種合金、化合物在特定低温環境下會呈現超導態。如此眾多的材料,可粗略按超導轉變温度劃分為低温超導材料與高温超導材料兩類。前者超導態可在液氦温區(4.2K附近)獲得,後者大部分可在液氮温區(77K附近)實現。一方面,維持低温環境需要負載製冷系統,這會提升系統複雜度、增加成本支出,因此尋找更高轉變温度甚至常温超導的材料是科研的重點方向。另一方面,受原料成本和生產難度等因素限制,目前真正做到產業化的超導材料屈指可數,如高温超導材料BSCCO、YBCO,低温超導材料NbTi、Nb3Sn。

圖2. 超導材料舉例

資料來源:新材料在線,產新智庫整理

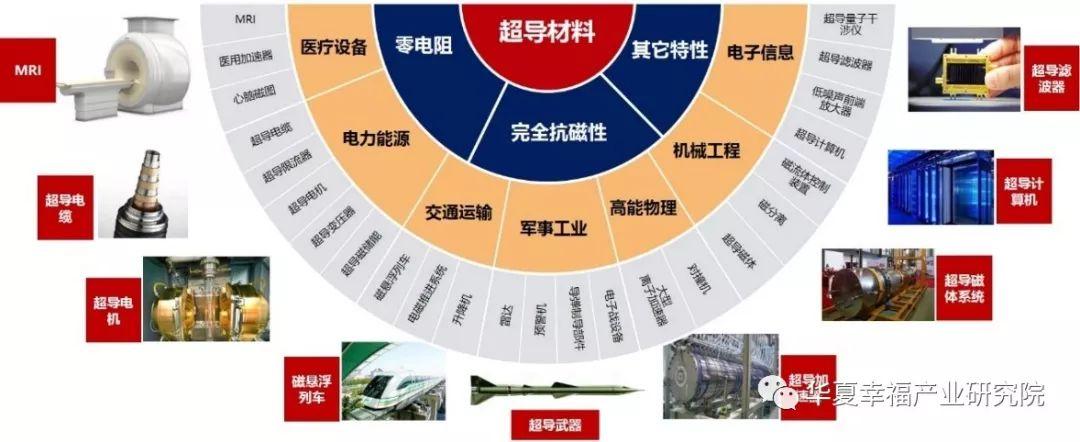

由超導態的特性和維持條件出發,超導技術目前主要應用於對成本和系統複雜度不太敏感的場景,如醫療磁共振成像設備(MRI)、磁控核聚變、超導電纜、磁懸浮列車等。對我國來説,超導行業表現出一個特質和一個趨勢,即:

“科民融合”特質——通過國家主導的大科學裝置、重點科研項目,讓實力企業參與,以此來培育行業有生力量。

“商用滲透”趨勢——隨着技術的成熟與擴散,逐漸向市場空間更廣闊的商用設備領域滲透。

圖3. 超導材料及其應用(不完全統計)

資料來源:產新智庫整理

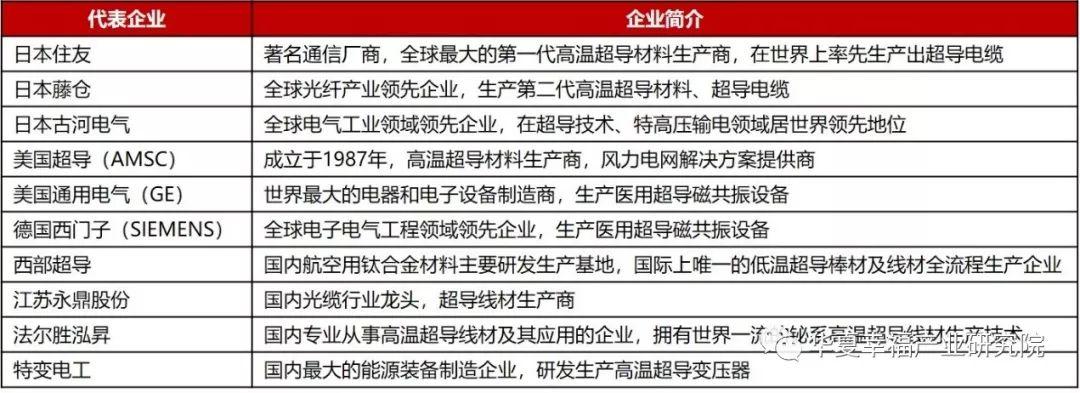

1986年,柏德諾茲(德國)和繆勒(瑞士)基於鑭鋇銅氧材料體系,首次發現了高温超導現象,並很快於次年獲得諾貝爾物理學獎。1987年,MIT通過引入風險資本,將其高温超導技術成果剝離出來,成立了美國超導公司(AMSC)。1990年,AMSC推出第一個超導產品,並與Pirelli電纜公司展開合作。1991年,AMSC在納斯達克上市,且存續至今。從這一系列緊湊的事件可以看出美國科技成果轉化的效率之高,以及資本市場對科技創新的包容性之強,這也是其超導產業領先的重要原因之一。

從世界範圍看,超導產業主要由美國和日本引領,歐洲和韓國緊隨其後,尤其是高温超導,日、美兩國保持領先位勢,以日本住友、藤倉、古河電氣、美國超導等公司為代表。雖然我國超導研究和應用的起步較晚,但在低温超導材料、超導電子學方面已經同步國際先進水平,高温超導方面也呈現十分明顯的追趕態勢。統計Incopat平台上超導相關的專利數,中國、美國、日本分別以4.8萬件、4.6萬件、4.3萬件位列前三,基本處於一個量級。國內在產業主體方面,也湧現出西部超導、法爾勝泓昇等一批具備國際競爭力的企業。

圖4. 超導領域部分代表企業(排名不分先後)

資料來源:產新智庫整理

2

多元發展:超導材料企業的破局之策

超導材料是超導應用的基礎,所以是最先產業化的部分,也是未來最具確定性的領域。由於超導材料生產難度大、技術壁壘高,其成本佔超導產品應用成本的30%~40%左右,且毛利可高達50%,所以超導材料也是超導產業的核心。Conectus的調研顯示,全球超導材料的市場規模近年來保持平穩增長(高温超導材料佔比低,但增長率更快),目前約60億歐元,因此可粗略估算超導應用產品的市場規模在150億歐元左右。

圖5. 全球超導材料市場規模(億歐元)

資料來源:Conectus、產新智庫

圖6. 國內外超導材料產業化發展對比

資料來源:華夏基石、產新智庫

超導材料及其應用技術中,哪些已經產業化,或者尚未產業化的領域中,在未來中短期內是否有發展的確定性,在涉及超導業務的未上市企業中,又有哪些是值得關注的呢?

如前所述,國內低温超導材料已經處於世界一流水平,以剛剛登陸科創板的西部超導公司為代表。高温超導材料也在加速追趕,以上海超導、上海上創超導、北京英納超導等未上市的企業為代表。實際經營中,真正以超導材料為主營業務的企業都會面臨發展困境——當前可爭取的市場體量並不大,更重要的是絕大部分應用領域還未形成持續的供應關係,導致業務不穩定。超導材料企業不像古河電工、GE等綜合類企業那樣有強大的現金流保障、有自主可控的下游市場,要破局只能朝多元化方向發展。總結成功企業的發展歷程,有如下兩條路徑。

01

基於核心技術的多元化發展

圖7. 西部超導主營業務收入(萬)及佔比

資料來源:西部超導招股説明書

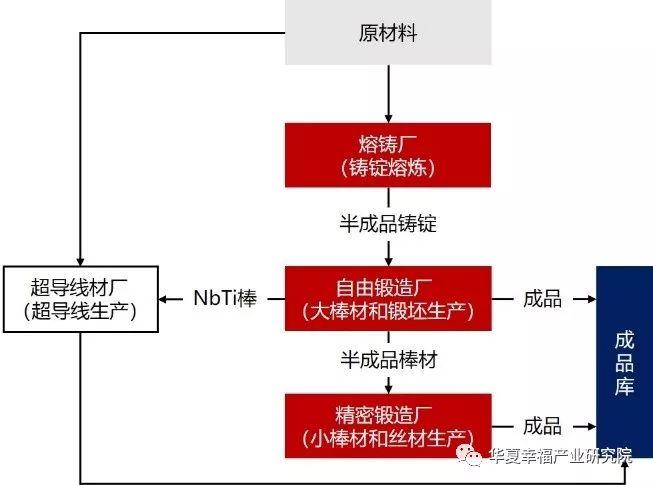

圖8. 西部超導公司超導線材生產工藝路線

資料來源:西部超導招股説明書

西部超導能公開上市,來自超導業務的營收支撐並不大。從近三年營收結構看,其超導產品的業務佔比很小,而且出呈下降趨勢。其真正的業務基石是高端鈦合金材料,營收佔比已超過80%,這已經不能稱為多元化了。但西部超導進行相關性多元化發展的策略是明確的,即基於核心技術與能力的橫向業務拓展。如果説索尼的核心技術是光學技術、富士康的核心技術是模具技術、戴森的核心技術是電動馬達技術,那西部超導的核心技術就是合金加工技術。如圖8所示,其生產的低温超導材料NbTi本質上也是合金,加工工藝與鈦合金、高温合金有類似之處。此次西部超導科創板上市募集的8億元資金也主要用於高性能高温合金材料及粉末盤的生產項目。

02

由材料生產向設備製造與解決方案服務延伸

第二條路徑就是縱向延伸,即從單純的材料生產向下遊探索,將技術整合成一套設備或一套解決方案,典型代表是ASMC。ASMC最早從生產高温超導材料開始,逐漸進入到電力電子行業,其研發製造的動態無功補償系統(D-VAR)處於世界領先地位,該系統可穩定和調節電網輸電及工業運行中的電壓,具有高效率、低能耗的特點,目前已廣泛應用於風場併網中。

圖9. ASMC在電力領域的產品與解決方案

資料來源:ASMC

3

多維視角探尋細分賽道

超導材料與技術是一條極為明確的科創賽道,但要進一步尋找確定性較高的細分賽道並不容易,因為真正的爆發點、轉折點潛藏在基礎科研中(例如常温超導材料),而基礎研究的不確定性又太高。退而求其次,我們可以從技術、市場、資源這三個可見維度出發來進行篩選,類似於從“浮在水面上的冰山”觀察“洋流”的走向。

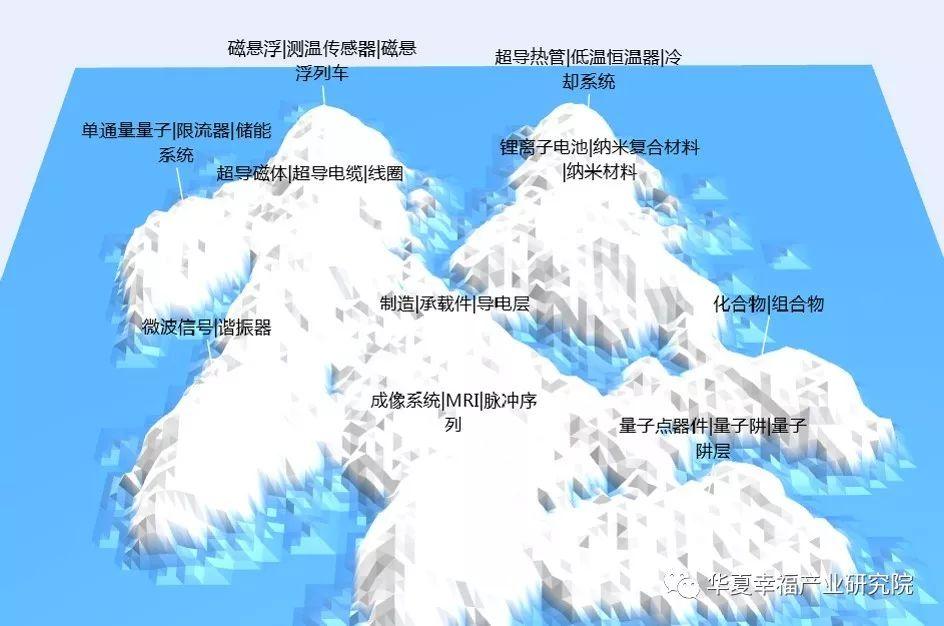

圖10. 超導技術專利島圖

資料來源:Incopat,產新智庫整理

技術層面主要考察技術成果富集度、技術成熟度等因素。從上圖所示超導相關的專利島圖可知,大量的技術成果聚集在超導材料、MRI、超導限流器、磁懸浮、超導量子計算等領域。其中,超導量子計算雖是量子計算最主要的技術路線之一,但目前還處於早期研發階段,離商用有一定距離。

市場層面則關注需求、市場容量等條件。每個細分領域技術替換的難度與進程不同,其市場空間的釋放也有差異。以技術相對成熟的超導磁懸浮為例,由於國內軌道交通主幹網絡至少在2030年以內都將以高鐵普及為主,且高鐵額定速度有升級到400Km/h的空間,因此超導磁懸浮列車在近中期內不會推廣,而是作為600Km/h及以上的超高速鐵路的儲備技術,或以示範線形式存在。

資源層面主要包含人才、企業、資本等要素。比如備受矚目的高温超導輸電,因其具有損耗低、容量大、體積小、無污染等優點,有望在城市電網改造、狹窄走廊主幹電網、需求特殊且常規技術難以解決的場合進行工程應用和推廣。今年2月21日,我國首條公里級高温超導電纜示範工程在上海寶山區城市工業園啟動(材料供應商為上海超導),預計於年底實現掛網運行,以全面、系統驗證方案的可靠性、穩定性和經濟性。這標誌着我國高温超導電纜已完成技術儲備、工程建設、人才團隊、產業承載的各項準備,資源層面的要素已經充分具備,對產業起步是重大利好。

綜合以上維度分析,除超導材料外,可篩選出超導磁體與MRI、超導電纜、超導限流器、超導濾波器等幾條相對明確的賽道。

4

認準優質企業,跑到彎道前邊等車來

即便是優質的超導技術企業,也有很大概率在中短期內不會出現業務的爆發增長。但只要方向明確,就可以跑到彎道前邊等着“車”到來。這裏以超導磁體與MRI為例進行分析。

圖11. 從超導線材到超導MRI

資料來源:西部超導、健信核磁,產新智庫整理

當前低温超導材料最大的商用市場在醫學診斷領域,其中MRI設備超導磁體用線材市場規模約30億歐元/年。對MRI設備而言,更大的磁通量能帶來更加靈敏、清晰的成像,而超導磁體是大磁通量MRI的最佳技術路線。

2017年我國醫用MRI設備每百萬人擁有量僅6.2台,與發達國家的平均40台相比落差明顯,有極大增長空間。國家衞健委發佈的《2018-2020年大型醫用設備配置規劃的通知》提出:到2020年底,全國規劃配置大型醫用設備22548台,新增10097台。其中,1.5T及以上磁共振成像設備新增台數為4451台,即使按每台1000萬計算,也有450億的市場空間。目前國內有西部超導、上海聯影、奧泰醫療、蘇州朗潤、寧波健信、江蘇美時等近20家企業在政策扶持下生產醫用超導磁體或MRI,正成為國產替代的中流砥柱。這其中,除西部超導、上海聯影外,絕大部分企業都還未上市。

超導電纜、超導限流器、超導濾波器等也都有比較大的市場空間,但國內能做出產品的企業並不多。考慮科創能力、產品實力、市場潛力等因素,我們對其中未上市的優質企業做了簡要梳理,如下表所示。

圖12. 未上市的優質超導企業盤點

資料來源:產新智庫

結語

已經發展了上百年的超導技術是高度確定的顛覆性技術,但對下游產業的顛覆性影響中短期內尚難以實現,而是會呈現逐漸滲透的態勢,究其原因在於超導材料的研發應用是一個漸進的過程,相伴隨的技術複雜度也較高。這也正是顛覆性技術發展的不確定性和風險所在。

超導應用極其廣泛,但電氣工業領域將是其未來版圖的核心,在研發驅動與應用帶領的條件下,有理由相信我國超導產業必然會走向世界前列。這期間,又會有新的優質企業湧現,資本市場對技術創新的包容性、支持性如何,還是需要進一步探討的話題。

參考資料:

1、西部超導材料科技股份有限公司科創板首次公開發行股票招股説明書

2、華夏基石《2018中國新材料企業的加速成長之路》

3、國家衞健委《2018—2020年大型醫用設備配置規劃的通知》