作者:草叔

來源:草叔消費升級研究

業績簡評

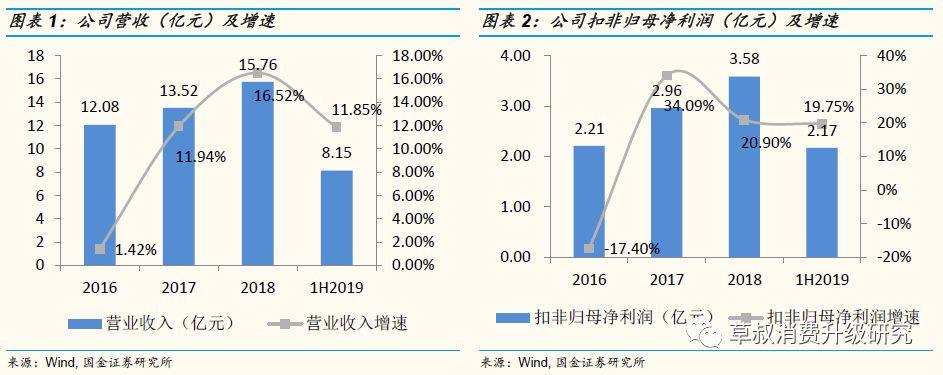

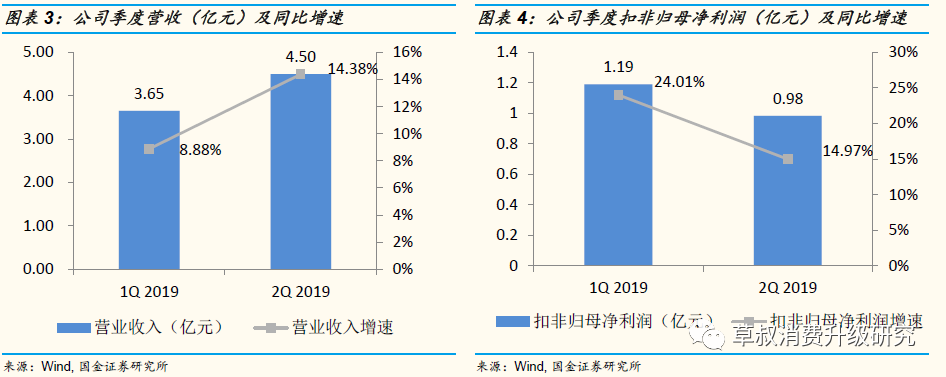

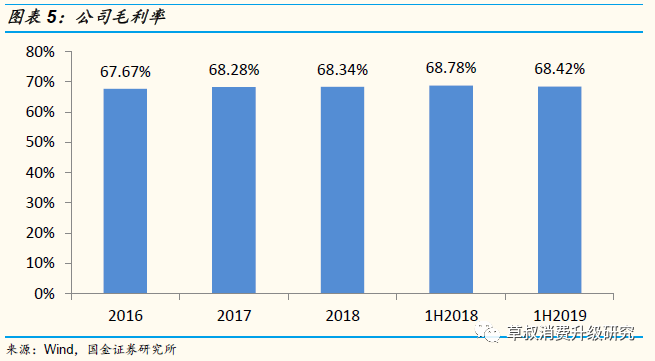

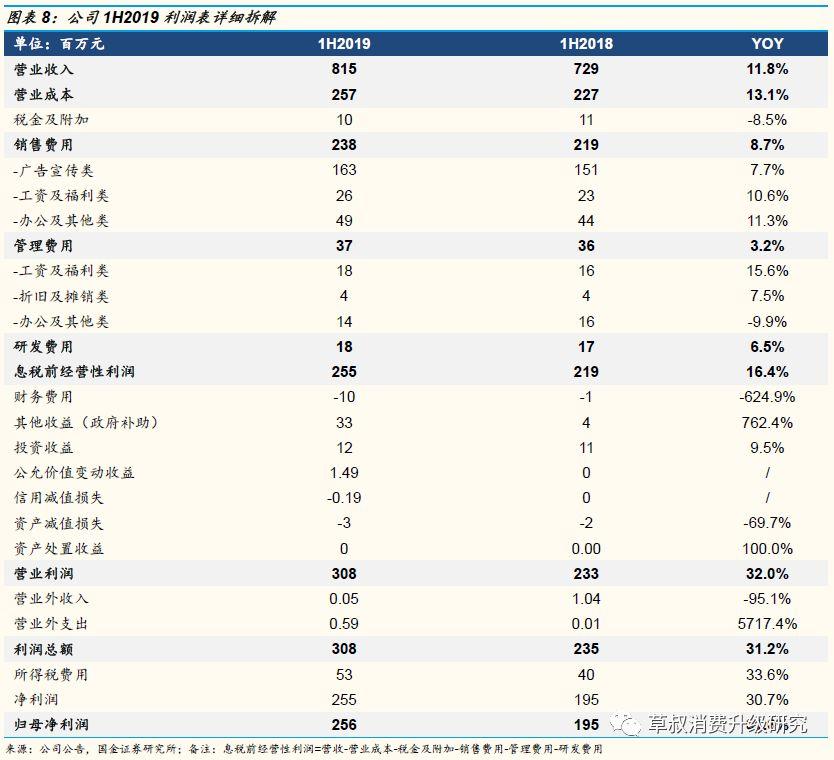

1H 2019公司實現營收8.15億元,同比+11.85%;歸母淨利潤2.56億元,同比+31.57%;扣非歸母淨利潤2.17億元,同比+19.75%。非經常性損益主要包括政府補助3,307萬元、委託他人投資或管理資產的損益1,198萬元等。Q2單季公司實現營收4.50億元,同比+14.38%,增速較Q1環比+5.50pct;Q2實現歸母淨利潤1.36億元,同比+37.68%;扣非歸母淨利潤為0.98億元,同比+14.97%,增速較Q1環比-9.04pct。

經營分析

丸美主品牌順應高端化趨勢,繼續深耕抗衰老細分領域,春紀&戀火品牌穩步推進:1H19主品牌佔總收入91.92%,繼日本酒御齡冰肌系列後,第2個日本原裝進口高端系日本花彈潤嬌嫩系列在國內上市。品類方面,在穩固眼霜王牌地位的同時,加大對迅猛增長的精華品類的投入。渠道方面,1H19丸美百貨渠道同比+超過30%。營銷方面,2H19計劃在保持品牌高級感的同時,吸引年輕消費者。其他品牌方面,春紀持續食材養膚理念年輕化,戀火從櫃枱到產品全面升級,推出全新韓國原裝進口高端產品。

線下渠道精細化運營,電商渠道重視度提升:2019年成立零售芯學院,對線下渠道優質連鎖店進行零售服務和培訓教育支持。電商渠道實現上半年連續6個月天貓眼部護理套裝類目丸美旗艦店排名第1,京東眼霜類目丸美品牌排名前3,國貨第1,唯品會618丸美品牌排名美粧第2,國貨第1。

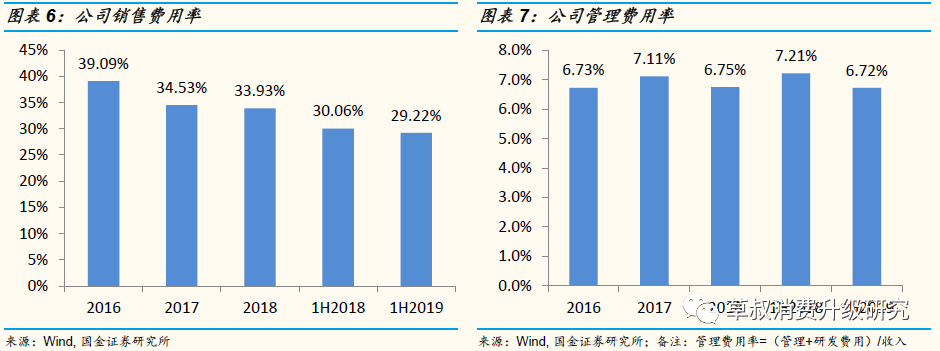

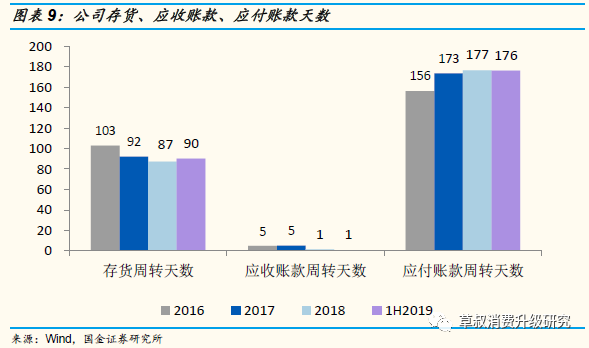

1H2019毛利率基本平穩,控費效果良好,淨利率進一步提升: 1H19毛利率同比-0.36pct至68.42%,銷售費用率同比-0.84pct至29.22%,管理費用率(含研發費用)同比-0.49pct至6.72%,其他收益(政府補助)大幅增長至3307萬元,淨利率同比+4.7pct至31.5%。1H19公司的存貨週轉天數為90.09天,較18年底增加2.90天;應收賬款週轉天數為0.70天,較18年底減少0.68天;應付賬款天數為176.12天,較18年減少0.40天。

1.1H 2019營收同比+11.85%,扣非淨利潤同比+19.75%

1H 2019公司實現營收8.15億元,同比+11.85%;歸母淨利潤2.56億元,同比+31.57%;扣非歸母淨利潤2.17億元,同比+19.75%。非經常性損益主要包括政府補助3,307萬元、委託他人投資或管理資產的損益1,198萬元等。Q2單季公司實現營收4.50億元,同比+14.38%,增速較Q1環比+5.50pct;Q2實現歸母淨利潤1.36億元,同比+37.68%;扣非歸母淨利潤為0.98億元,同比+14.97%,增速較Q1環比-9.04pct。

丸美主品牌順應高端化趨勢,繼續深耕抗衰老細分領域:1H19主品牌佔總收入91.92%,持續夯實在高端抗衰老領域的競爭力,繼日本酒御齡冰肌系列後,第2個日本原裝進口高端系日本花彈潤嬌嫩系列在國內上市。品類方面,在穩固眼霜王牌地位的同時,加大對迅猛增長的精華品類的投入。渠道方面,1H19丸美百貨渠道同比+超過30%。營銷方面,積極擁抱年輕羣體,下半年將通過眼霜節跨界聯動,保持品牌的高級感的同時,吸引年輕消費者。

春紀&戀火品牌穩步推進:春紀持續食材養膚理念年輕化,三八節跨界洽洽打造瓜子臉面膜,“胖子也能擁有瓜子臉”話題閲讀量3000萬+。戀火從櫃枱到產品全面升級,推出戀火時光美肌膠原蛋白氣墊霜等全新韓國原裝進口高端產品系列。

線下渠道精細化運營,電商渠道重視度提升:2019年正式成立零售芯學院,對線下渠道優質連鎖店進行零售服務和培訓教育專項支持。電商渠道實現上半年連續6個月天貓眼部護理套裝類目丸美旗艦店排名第一,京東眼霜類目丸美品牌排名前三,國貨第一,唯品會618丸美品牌排名美粧第二,國貨第一。

2.毛利率基本平穩,控費效果良好,淨利率進一步提升

1H2019公司綜合毛利率同比-0.36pct, 銷售費用率同比-0.84pct,淨利率同比+4.52pct: 2019H1公司毛利率同比-0.36pct至68.42%,銷售費用率同比-0.84pct至29.22%,管理費用率(含研發費用)同比-0.49pct至6.72%,其他收益(政府補助)大幅增長至3307萬元,淨利率同比+4.7pct至31.5%。

營運能力保持穩定,存貨週轉天數略有上升:1H19公司的存貨週轉天數為90.09天,較18年底增加2.90天;應收賬款週轉天數為0.70天,較18年底減少0.68天;應付賬款天數為176.12天,較18年底減少0.40天。

投資建議

公司是以“抗衰眼霜”著稱,深度滲透低線城市的國產中高端化粧品企業,未來看點包括:①“丸美”中高端升級品牌力彰顯,“抗衰眼霜”驅動全品類快速增長。②把握彩粧高增長紅利,提供增量收入。③電商渠道戰略重視提升,中期向上具備確定性。預計19-21年實現歸母淨利潤5.02、5.83、6.71億元,EPS1.25、1.45、1.67元,同比+20.94%、16.07%、15.13%,當前市值對應PE估值分別為39x、34x、29x,維持買入評級。

風險提示

終端消費需求波動、行業競爭激烈、能否有效控制銷售渠道及管理終端