作者: 鮑榮富等

來源:華泰建築建材研究

核心觀點

19H1收入高增長,利潤率環比繼續提升

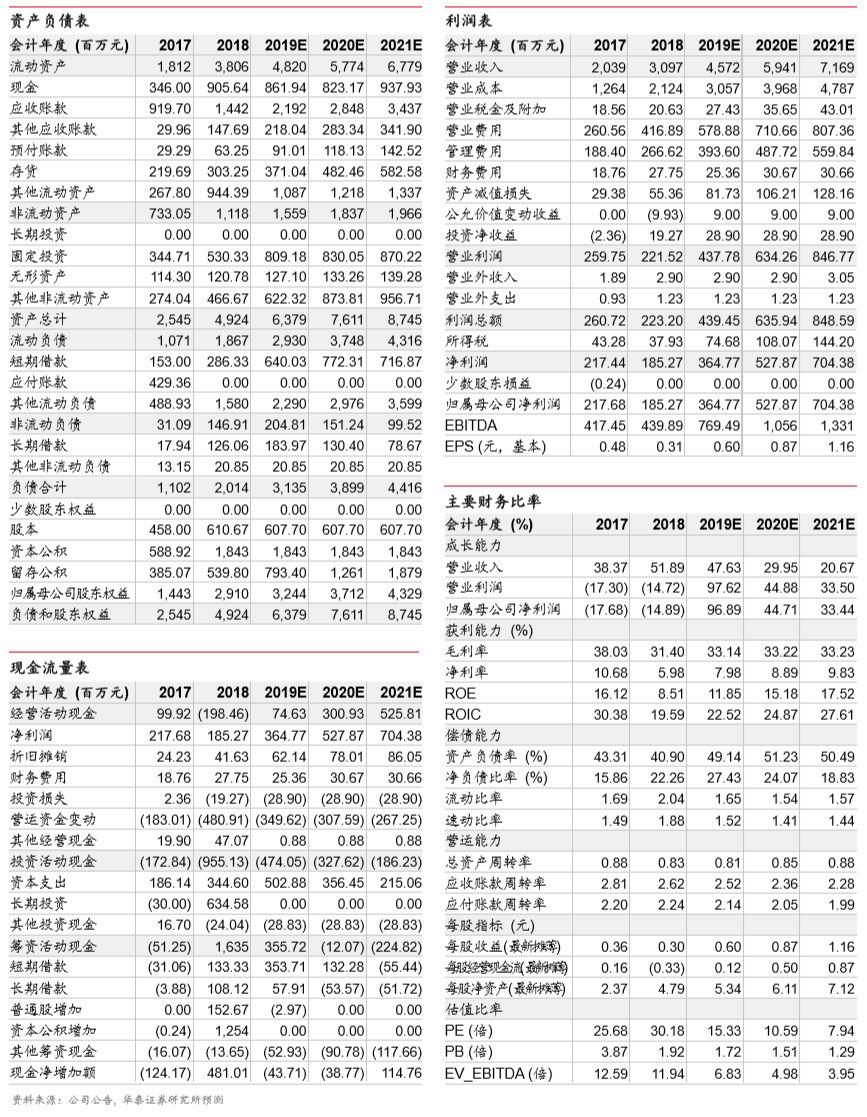

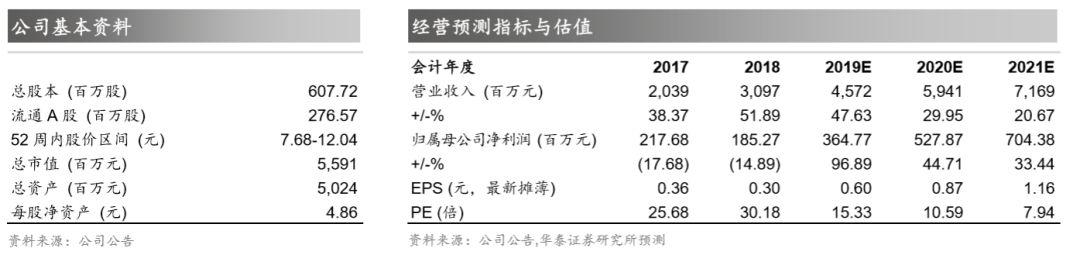

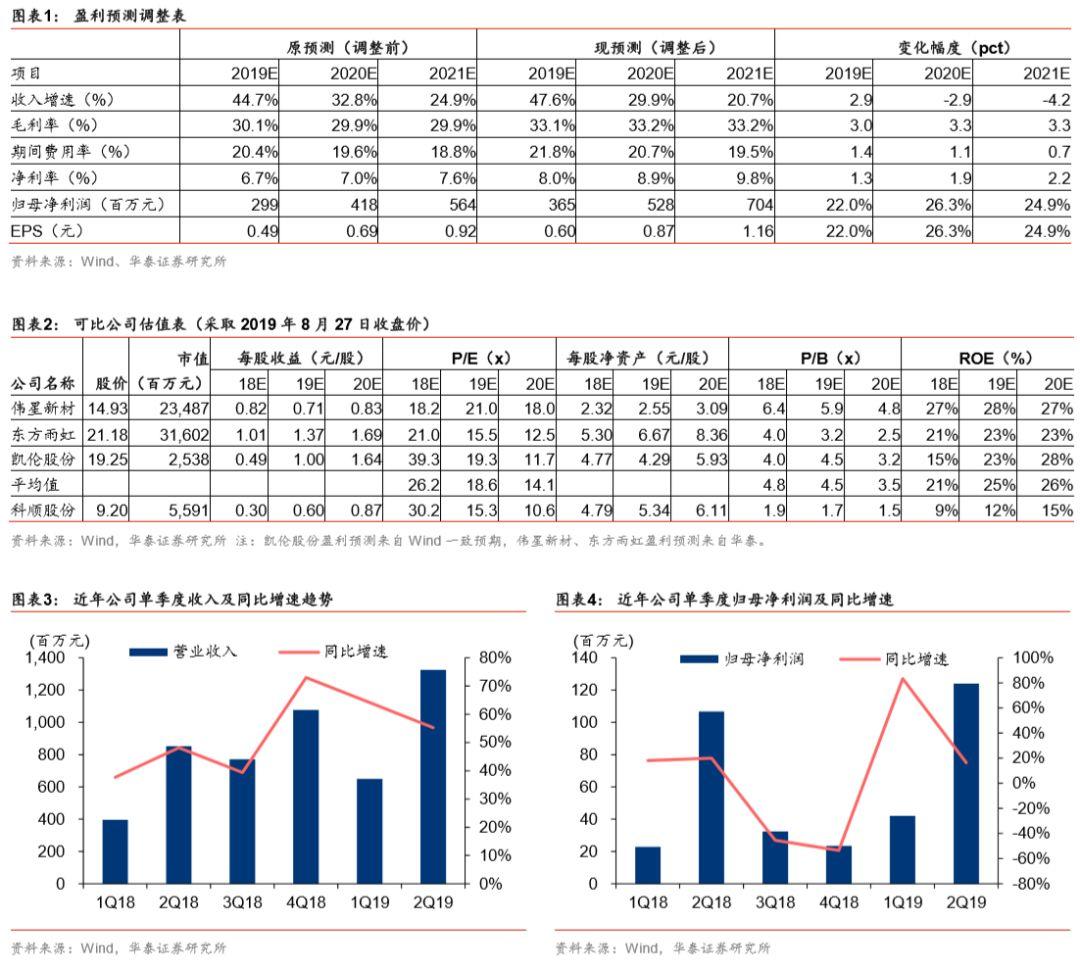

公司19年上半年實現收入19.7億元,同比+58%,歸母淨利潤1.7億元,同比+28%,扣非歸母淨利潤1.6億元,同比+35%;其中19Q2實現營業收入13.2億元,同比+55%,歸母淨利潤1.2億元,同比+16%,扣非歸母淨利潤1.2億元,同比+23%,接近業績預告區間上限,公司19Q2淨利率9.4%,較19Q1繼續環比提升(18Q4/19Q1淨利率:2.2%/6.5%)。考慮到公司毛利率比期初預測好,上調公司19-21年EPS預測為0.60/0.87/1.16元/股(前值:0.49/0.69/0.92),參考可比公司,給予18-20x目標PE,微調目標價為10.80-12.00元/股(前值10.78-11.76元),維持“增持”評級。

19H1卷材/施工收入高增長,毛利率環比提升

2019H1收入同比增長58%,因地產新開工超預期,整體防水需求超預期,同時公司產能較去年有所增長,下游客户集中度提升+公司積極開拓直銷和分銷市場,市佔率繼續提升,防水卷材/塗料/施工收入分別同比增長68%/20%/64%。19H1毛利率33.4%,同比降低0.9pct,環比提升3.9pct,19Q2毛利率33.1%,較19Q1環比降低0.7pct。防水卷材19H1毛利率35%,同比降低2.4pct,因19H1瀝青價格同比上漲20%+(成本佔比30%+),公司年初已經落實大客户提價,對衝部分成本上漲壓力;防水塗料/防水工程施工19H1毛利率28%/31%,分別同比+0.4pct/+3.8pct。

費用率小幅提升,現金流承壓,回購彰顯信心

公司19H1期間費用率小幅提升0.7pct,因銷售/財務費用率+0.5/+0.2pct,銷售費用增長較快因銷量增加帶動運輸裝卸費增加,同時銷售人員薪酬支出增加;財務費用增長較快因公司有息負債增加。19H1經營性現金流淨流出3.8億元(18H1淨流出2.1億元),因公司應收賬款及票據增長較快以及保證金等增加所致,公司19H1收現比82%,較18H1降低12pct,付現比1.14,較18H1降低8pct,歷史上看,公司現金流存在季節性,我們預計全年現金流有望轉正。2019年8月7日,公司發佈回購方案,擬以0.5-1億元自有資金回購股票,回購價不超過12元,彰顯信心。

上調盈利預測,維持“增持”評級

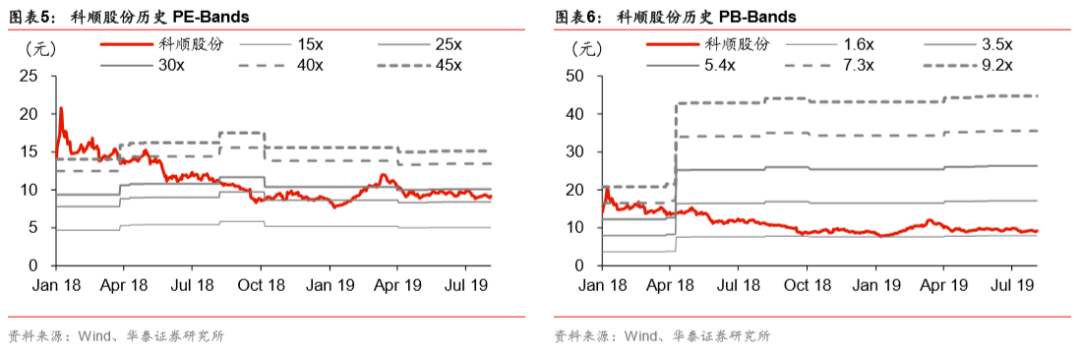

考慮到公司毛利率比我們期初預測好,上調公司19-21年EPS預測為0.60/0.87/1.16元/股(前值:0.49/0.69/0.92),公司目前擁有佛山、崑山、重慶、德州、鞍山、南通六大生產基地,正在建湖北荊門和陝西渭南生產基地,預計19年底可以正式投產,屆時防水卷材和防水塗料有效產能將大幅增長,同時增加特種砂漿產能,產能佈局和供應能力進一步優化,我們預計19-21年公司將保持較快增長,參考可比公司目前19x 2019E P/E估值,給予18-20x目標PE,微調目標價為10.80-12.00元/股(前值10.78-11.76元),維持“增持”評級。

風險提示:房地產新開工大幅低於預期,瀝青價格上漲超預期,現金流大幅惡化。

公司近期經營一覽

公司近期經營一覽

PE/PB - Band

盈利預測