作者:範勁鬆、龔小樂

來源:中泰食品飲料

投資要點

事件:2019年上半年公司實現收入63.77億元,同比增長22.30%,實現歸母淨利潤11.90億元,同比增長26.28%,基本每股收益1.37元,同比增長25.84%。

Q2業績略超預期,玻汾發力、省外擴張是主要驅動力。19Q2公司收入和利潤增速為26.30%/37.96%,業績略超預期,且環比一季度明顯加速,主要是青花穩健、玻汾發力,省外市場加速增長。分產品來看,公司繼續堅持“抓兩頭帶中間”,其中19H1青花系列繼續維持穩健增長勢頭,增速接近整體水平;玻汾取得高速增長,主要是公司加大了對玻汾的投入佈局,要求重點市場終端鋪市率達80%,確保店店有玻汾,玻汾成為青花之外的另一重要增長點;老白汾和巴拿馬產品取得雙位數增長,增速相對慢於整體水平。分市場來看,19H1省內和省外市場收入增速分別為9.69%和48.80%,省外市場佔比環比Q1提升2.74pct至50.14%,省外市場堅持“1+3+3+13”的策略,我們預計除了第一個“3”(環山西市場)取得了30%-40%以上的增長之外,“3+13”點狀市場表現更為靚麗,我們預計平均增速50%以上,很多市場翻倍增長,表明廣大省外市場接過了增長重任,公司泛全國化進程進一步加速。從經銷商情況來看,19Q2公司經銷商達到2261家,環比增加115家,公司對經銷商結構進行調整優化的同時,進一步加強了省外市場的渠道建設力度。

系列酒迴歸助力毛利率提升,省外拓展加大致使費用率上行。19Q2公司毛利率為70.60%,同比提升3.30pct,主要是公司收購了生產端,過去代理模式下系列酒毛利率僅約為3%,收購之後毛利率迴歸正常水平;期間費用率為29.19%,同比提升3.70pct,其中銷售費用率為23.02%,同比提升4.47pct,主要是公司上半年加大了省外市場拓展力度,終端拓展接近完成了全年任務(20多萬家),費用以前置性投入為主;管理費用率為7.39%,同比提升0.42pct,財務費用率為-1.23%,同比下降1.19pct;淨利率為13.88%,同比提升0.20pct,盈利能力保持穩健。19Q2公司經營活動現金流量淨額為-8.14億元,主要是票據大幅增加,應收票據環比Q1增加6.82億元。

品牌勢能持續放大,清香鼻祖加速回歸。省外市場經過兩年調整今年有望厚積薄發,從上半年來看省外開拓順利,費用投放積極,為未來增長蓄勢。渠道反饋動銷勢頭良好,庫存保持合理水平,在Q1控貨、Q2提價的組合拳下價格體系有望持續回升。短期來看,我們認為一方面玻汾發力將為業績增長提供充足保障,另一方面公司今年將繼續加大渠道建設,上半年終端開拓超額完成任務,終端培育工作將逐漸進入收穫期。中長期來看,我們認為汾酒品牌優勢在持續放大,省外市場加速增長,空白市場有待進一步開發,未來發展潛力仍舊充足,在華潤協同和內部股權激勵等機制改善下,完成業績考核目標值得期待。

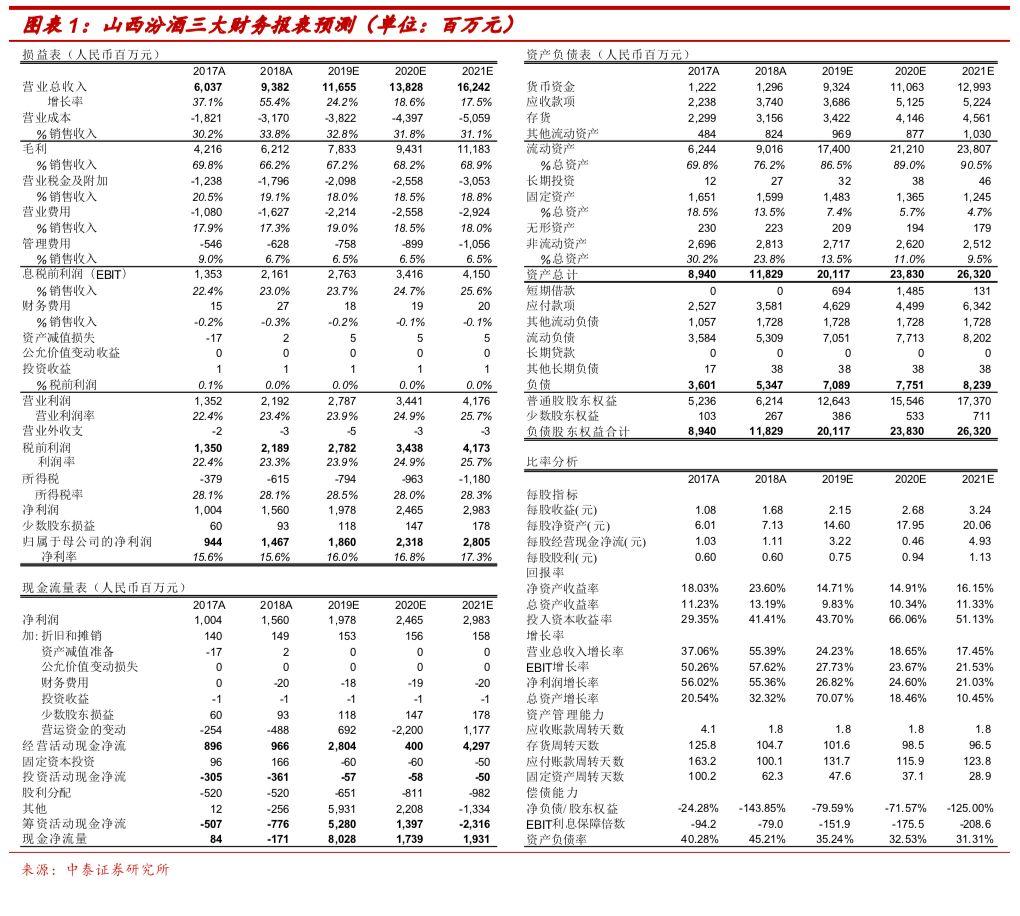

投資建議:維持“買入”評級。我們預計公司2019-2021年營業收入分別為116.55/138.28/162.42億元,同比增長24.23%/18.65%/17.45%;淨利潤分別為18.60/23.18/28.05億元,同比增長26.82%/24.60%/21.03%,對應EPS分別為2.15/2.68/3.24元。

風險提示:三公消費限制力度加大;次高端酒競爭加劇;食品品質事故