7月3日,新城控股原董事長王振華因涉嫌猥褻幼女被上海公安機關控制。事件爆料之後,世人一片譁然。

第二日,資本市場開始表演,新城控股接連3個跌停板。此後,股價也一路萎靡向下,從事發至今,不足2個月時間,新城控股重挫40%。

(來源:富途證券)

醜聞風波對於新城控股衝擊不小,特別是銷售端和融資端。據悉,當時一些銀行及相關合作方就給了新城不小壓力,還有住宅銷售和商業地產銷售均受到了不同程度的影響。

資金鍊是房企的生命線。猥褻事件事發之後,新城開始“賤賣”資產。7月22日,新城發佈公告稱正在與合作伙伴洽談出售部分公司項目,涉及項目總數約為40個。此後幾天,新城迅速與多家房企簽訂資產轉讓合同。

總之,市場對於新城的未來感到擔憂。而醜聞風波後的中期報,市場也很期待,希望從中瞭解更多的信息來綜合評估。

今日收盤後,新城控股如期發佈了中期成績單。該份答卷表現如何?下面,我們一探究竟。

一、中期答卷表現如何?

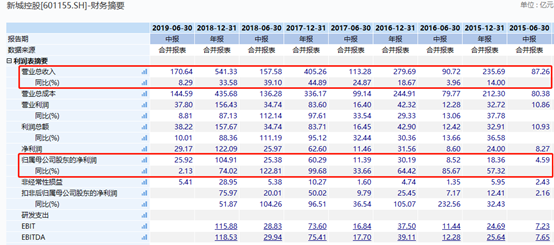

據財報披露,新城控股上半年營收170.64億元,同比增長8.29%;淨利潤25.92億元,同比增長2.13%;扣非後淨利潤20.51億元,同比增長2.54%。

(來源:Wind)

今年上半年,營收和歸母淨利潤同比增速雙雙下滑至個位數,相較於過去兩年下滑嚴重。2017-2018年上半年,營收增速分別為24.87%、39.1%,歸母淨利潤增速分別為33.66%、122.81%。

今年上半年,新城控股完成合同銷售金額1224.18億元,比上年同期增長28.44%;實現合同銷售面積1049.52萬平方米,比上年同期增長35.5%。

據克而瑞信息集團(CRIC)發佈的《2019年1-6月中國房地產企業銷售TOP200》排行榜,公司上半年房地產合同銷售金額和麪積在全國地產企業中排名第8位。公司在各大深耕城市市場佔有率較去年同期有較為明顯的增長,在江蘇、上海、天津、湖南、山東、浙江、湖北和安徽等省份,公司已躋身所在區域TOP10,其中公司在蘇州、上海及常州等城市相繼完成百億銷售。

商業地產表現方面,上半年新城控股實現租金及管理費收入17.41億元,同比增長104.52%,出租率達98.49%。

其中,吾悦廣場新開業2座,已開業數量達到44座,已開業面積411.03萬方,同比增長63.06%。新城控股還表示,下半年將開業20座吾悦廣場。截至目前,新城控股在建及開業的吾悦廣場總數達119座,覆蓋77個大中城市。

土地儲備方面,截止6月30日,新城在全國103個大中型城市擁有土儲1.34億平方米,較去年末增加0.24億平方米,可滿足2-3年的開發運營需求。不過,風波之後,新城已經暫停拿地。

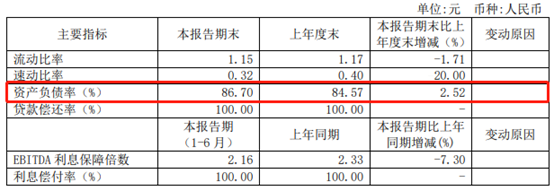

資產負債率方面,據財報披露,截止6月末,新城控股總資產為4233億元,同比去年同期增長28.16%。而負債合計3670.05億元,比去年同期增長68.77%。

而今年上半年資產負債率高達86.7%,較去年同期下滑1.61%,不過比去年末還提升了2.52%。

(來源:公司財報)

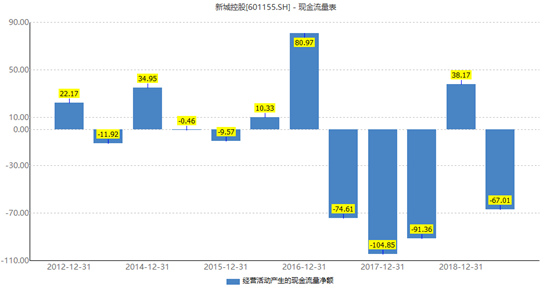

今年上半年,新城控股經營活動產生的現金流量淨額為-67.01億元。而2017-2018年,該數據分別為-104.85億元、38.17億元。可以看出,新城控股過去2年擴張很是激進,導致現金流較為緊張。

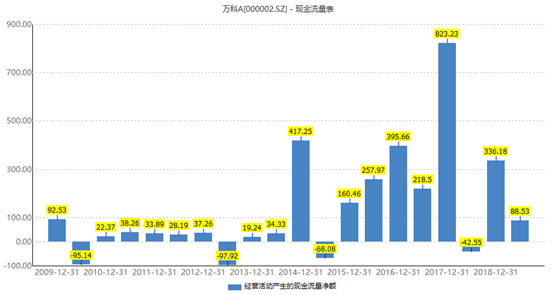

我們粗略對比一下,會發現萬科在這一方面是非常謹慎的。

現金方面,截至今年6月底,新城控股在手現金餘額為456.42億元、同比增長83.8%,短期債務為261億元,現金短債比1.75倍。

看得出,新城控股賬上現金還是很充裕的。要不是這來壓艙,醜聞風波可不是3個跌停板就能了事的?

融資渠道方面,公司在上半年成功發行21億元公司債、總額度為6億美元的高級美元債券、15.58億元的交易商協會ABN、10億元中期票據、6億元超短期融資券。票面利率在4.3%—6.63%之間。

此外,公司積極申報發行中期票據、公司債等各種融資方式,報告期內公司已獲得證監會核准的公開發行總額不超過80億元公司債券的批覆。截至報告期末,公司金融機構借款及債券類直接融資平均融資成本為6.48%。

二、尾聲

縱觀上半年的財報,會發現新城控股和其他大型房企並沒有什麼大的特別之處,無非都是高負債運營。不過,新城上半年的業績增速已經較前兩年明顯放緩,並且現金流狀況不是很好,這都值得我們注意。

猥褻醜聞是7月初發生的,其影響並沒有呈現在上半年的財報中。所以,醜聞衝擊會在接下來的三季報和年中報體現出來。

對於高負債的大型房企,最為重要的是銷售和融資兩條線。由於這次新城控股名譽受損,對於這兩條“生命線”的影響不可小覷。並且,未來房地產還將面臨諸多困難,行業寒冬才剛剛開始……

未來,新城控股還將持續面臨考驗。