8月17日,中國人民銀行發佈公告稱:為深化利率市場化改革,提高利率傳導效率,推動降低實體經濟融資成本,中國人民銀行決定改革完善貸款市場報價利率(LPR)形成機制。這標誌着中國利率市場化改革完成重要一步。

LPR三大改變:品種增加、報價銀行增加、報價機制改變

根據央行公告,此次利率市場化改革是從貸款端開始,引導銀行貸款利率定價從貸款基準利率轉向貸款市場報價利率(LPR)。

一、在原有1年期LPR的基礎上,增加5年期LPR的報價,給銀行中長期貸款定價的錨;

二、LPR報價方式從原來的銀行根據自身對最優客户的貸款報價,轉為在公開市場操作利率(主要是1年期MLF)上加點報價,讓貸款利率跟着市場走;

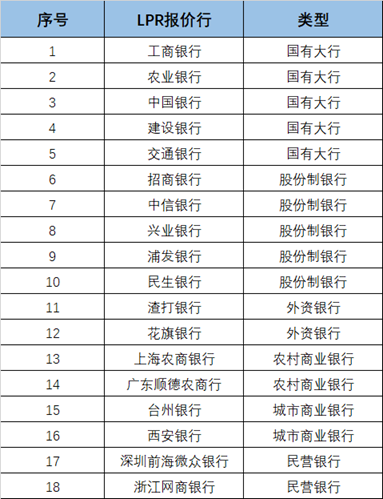

三、報價銀行從原有的10家大行與股份制銀行,轉為加入城商行、農商行、外資行與民營銀行,共18家,報價範圍更大。

新增的8家銀行包括:台州銀行、西安銀行、上海農商銀行、廣東順德農商行、渣打銀行、花旗銀行、微眾銀行、網商銀行。

此外,央行相關負責人還指出,LPR報價頻率由原來的每日報價改為每月報價一次。這樣可以提高報價行的重視程度,有利於提升LPR的報價質量。2019年8月19日原機制下的LPR停報一天,8月20日將首次發佈新的LPR。

為什麼要完善貸款市場報價利率(LPR)形成機制?

有關負責人在答記者問中表示,經過多年來利率市場化改革持續推進,目前我國的貸款利率上、下限已經放開,但仍保留存貸款基準利率,存在貸款基準利率和市場利率並存的“利率雙軌”問題。銀行發放貸款時大多仍參照貸款基準利率定價,特別是個別銀行通過協同行為以貸款基準利率的一定倍數(如0.9倍)設定隱性下限,對市場利率向實體經濟傳導形成了阻礙,是市場利率下行明顯但實體經濟感受不足的一個重要原因,這是當前利率市場化改革需要迫切解決的核心問題。這次改革的主要措施是完善貸款市場報價利率(LPR)形成機制,提高LPR的市場化程度,發揮好LPR對貸款利率的引導作用,促進貸款利率“兩軌合一軌”,提高利率傳導效率,推動降低實體經濟融資成本。

完善LPR形成機制能否降低實際利率?

通過改革完善LPR形成機制,可以起到運用市場化改革辦法推動降低貸款實際利率的效果。一是前期市場利率整體下行幅度較大,LPR形成機制完善後,將對市場利率的下降予以更多反映。二是新的LPR市場化程度更高,銀行難以再協同設定貸款利率的隱性下限,打破隱性下限可促使貸款利率下行。監管部門和市場利率定價自律機制將對銀行進行監督,企業可以舉報銀行協同設定貸款利率隱性下限的行為。三是明確要求各銀行在新發放的貸款中主要參考LPR定價,並在浮動利率貸款合同中採用LPR作為定價基準。為確保平穩過渡,存量貸款仍按原合同約定執行。四是中國人民銀行將把銀行的LPR應用情況及貸款利率競爭行為納入宏觀審慎評估(MPA),督促各銀行運用LPR定價。

同時,中國人民銀行還將會同有關部門,綜合採取多種措施,切實降低企業綜合融資成本。一是促進信貸利率和費用公開透明。嚴格規範金融機構收費,督促中介機構減費讓利。二是強化正向激勵和考核,加強對有訂單、有信用企業的信貸支持,更好服務實體經濟。三是加強多部門溝通協調,形成政策合力,多措並舉推動降低企業融資相關環節和其他渠道成本。

調整LPR報價機制有何影響?

從實體經濟的角度來看,定價機制調整短期影響有限,但中長期而言無疑將有利於實體經濟融資成本的下降和經濟的企穩。

從短期來看,由於定價機制的調整難以一蹴而就,即使新增貸款需要參考新的LPR來進行定價,但出於業務穩定性和連續性的考慮,銀行也很難在短期內快速下調實際貸款利率,更有可能通過提高MLF利率基礎上的加點幅度,維持現有的貸款利率相對穩定。

從中長期來看,一方面政策降低實際貸款利率的意圖十分明確,未來也不排除採取其他政策手段配合,實際貸款利率下行的趨勢基本確定;另一方面,隨着新的LPR定價機制不斷成熟,最終銀行的實際貸款利率也會逐漸向LPR靠攏,從而帶動實體經濟融資成本的趨勢性下降。所以從中長期來看定價機制的調整無疑是有利於實體融資成本的下降和經濟的企穩的。

對銀行股的影響:盈利上整體對中小銀行更不利,因為此前中小銀行的中小企業、民營企業貸款佔比高,利率也很高,這次國常會確定降低貸款利率以及央行發佈LPR,將促使銀行降低貸款利率,此前銀行股因為擔心這一利空政策,而近期整體表現低迷,利空消息落地後,中小銀行股的股價表現未必下跌。因為中小銀行今年上半年盈利增速普遍不錯,新政策下,增速可能有所下降,考慮到估值因素,中小銀行整體仍有很大的市場上漲空間。

華泰分析師張瑜認為,未來LPR的繼續推進,對銀行提高風險定價能力、建立風險評估體系提出緊迫要求。特別是對中小行而言,應用LPR到貸款定價中,需要準確核算自身資金成本、客户的信用溢價和期限的風險溢價。否則,簡單應用國有大行對客户提供的定價標準,不一定能覆蓋自身經營成本,或引致虧損。