日前,據工程機械工業協會行業統計數據顯示,整體而言,1-7月納入統計的25家主機制造企業共計銷售各類挖掘機械產品約14.96萬台,同比增長13.9%。其中,國內市場銷量約為13.51萬台,同比增長12.0%;出口銷量為14491台,同比增長35.7%。

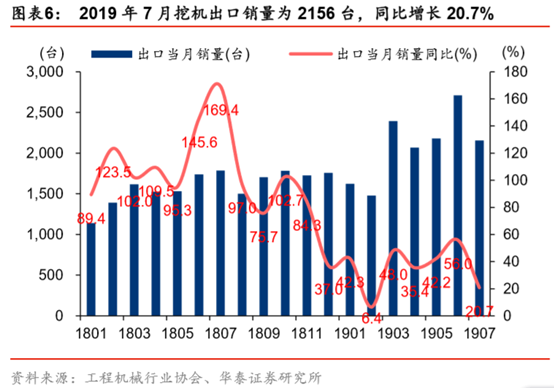

具體而言,7月挖掘機銷量增速高於5-6月,扭轉行業持續下滑預期,共計銷售各類挖掘機械產品12346台,同比增長11.0%。其中,國內市場銷量10190台,同比增長9.1%;出口銷量2156台,同比增長20.7%。分類別來看,大、中、小挖的銷量分別為1720台、2741台、5729台,同比分別增長-3.0%、2.0%、17.5%,顯而易見,增長主要是由小挖帶動。

不得不説的是,在今年以來穩投資的大背景下,受益於基建需求拉動、國家加強治理、設備更新需求等多重因素推動,行業景氣度持續走高。

多因素促挖掘機銷量增長

首先,房地產和基建固定資產投資提升,下游需求增大。經格隆匯app查詢顯示,2019年1-6月,全國房地產開發投資61609億元,同比增長10.9%;基礎設施投資增長2.95%。據報道,今年上半年截至目前不完全統計,發改委批覆的基建項目已接近40個,總投資額超9500億元。從項目類型來看,包括城市軌道交通、機場擴建、煤礦等領域。

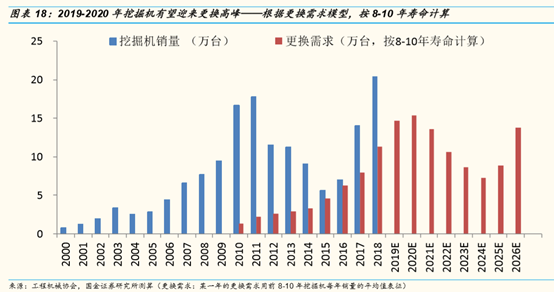

其次,從挖掘機自身更新的週期情況來看,更新換代需求強烈。一般而言,挖掘機的使用壽命大致為6-10年,結束壽命年限過後需要淘汰舊機。基於此,早前於2011年左右購置的挖掘機設備已經到了置換週期,經國金證券測算舊機淘汰更換佔50%以上:2019-2021年挖掘機更換需求分別為 14.7、15.4、13.5 萬台,即2019年-2021年為挖掘機的更換高峯期。

另外,隨着經濟發展,環境問題日益重要,國家在環保行業提出的相應要求也日趨嚴格,在環保力度不斷加強之下,“藍天保衞戰”之下勢必會淘汰一批排放標準不達標的老舊設備,亦將對挖掘機設備起到一定限制作用,拉動設備需求。

據早前發佈的《〈非道路移動機械用柴油 機排氣污染物排放限值及測量方法(中國第三、四階段)(GB 20891-2014)修改單(徵求意見稿)》意見的函,挖掘機國四標準於2020年12月1日開始實施。

除環保政策之外,近年來,我國還出台了一系列促進高端裝備、智能製造發展的政策,利好機械行業轉型升級進一步發展,包括《中國製造 2025》、《智能製造發展規劃(2016-2020)》、《“十三五”國家戰略性新興產業發展規劃》等。

而一帶一路的建設亦或將帶動混凝土機械海外需求,推進行業新增需求。數據顯示,2018年,中國挖掘機出口量達1.9萬台,2005-2018年中國挖掘機出口符合增速為19%。不過,需要注意的是,近來由於中美貿易關係的不確定性,使得我國挖掘機增長的主力還是來自於國內市場,出口增速有所收窄。

相關標的公司

從機械設備行業半年報業績情況來看,截至目前據不完全統計,今年上半年,209家上市公司中有118家公司的淨利潤同比上漲,佔比達57.6%;下降的有49家,另外有42家公司虧損。

從二級子行業來看,通用機械行業72家公司淨利同比增長超200%,增幅排在榜首。專用設備行業97家公司平均淨利潤為1.66億元,同比增長61.62%排名第二。運輸設備行業平均淨利增3.71%。

具體來看挖掘機產業鏈上的相關上市公司的經營業績情況。龍頭三一重工(600031.SH)於7月12日發佈2019年半年度業績預增公告顯示,預計實現歸屬於上市公司股東的淨利潤為65億元到 70億元,與上年同期相比將增加31.11億元到36.11億元,同比增加91.82%到106.58%。預計扣非淨利潤為66億元到71億元,同比增加89.51%到103.87%。

三一重工表示,報告期內,由於基建需求拉動、國家加強環境治理、設備更新需求增長、人工替代效應等多重因素推動,工程機械行業持續快速增長,公司挖掘機械、混凝土機械、起重機械、樁工機械等設備銷售保持高速增長,盈利水平大幅提高等。

徐工機械(000425.SZ)發佈業績預告顯示,預計上半年盈利21億元-24億元,比上年同期增長90.21%-117.39%,上年同期盈利11.04億元。對於業績變動的原因,公司表示,受益於國內固定資產投資穩健增長、“一帶一路”國家的基礎設施建設需求增加,工程機械行業繼續保持增長勢頭。

而從核心零部件生產商恆立液壓(601100.SH)的一季報來看,2019年一季度實現營收15.7億元,同比增長61.63%;淨利潤3.26億元,同比增長108.13%。

業績變動主要原因包括下游行業持續升温,公司產品銷量實現大幅增長,其中挖機油缸產品收入同比增長55.38%,非標油缸產品收入同比增長22.60%;子公司液壓科技15T以下小型挖掘機用泵閥銷量大幅增長,使得液壓科技收入同比增長203.89%等。

結語

不得不説的是,在多方利好之下,挖掘機行業在低速上揚。而當前,機械設備板塊估值處於歷史中等偏低位置,雖然房地產投資有所收緊,但基建投資仍處於擴張階段。與此同時,在政策利好之下,挖掘機需求在淡季仍在穩定提升。而多方分析也認為,下半年挖掘機行業有可能出現低位回升。