有友食品今年5月份正式登陸上交所,然而交出的第一份成績單就令人辣眼睛。

8月15日晚間,有友食品(603697.SH)發佈上半年業績報告,報告顯示,2019年上半年公司營業收入4.78億元,同比下降16.65%;扣非歸母淨利潤0.93億元,同比下降7.81%。

單季度看,二季度公司營業收入2.39億元,同比下降19.49%,扣非歸母淨利潤0.48億元,同比下降14.82%,業績下降明顯。

受此消息的影響,今日公司股價低開3.74%,全天弱勢震盪,截止收盤時間,公司股價跌4.01%,收16.51元/股。

(行情來源:富途)

事實上,早在2015年12月,有友食品就曾衝擊IPO,但以失敗告終。2018年10月10日,有友食品第二次衝擊IPO成功過會。

成立於1997年的有友食品,經過多年業務發展,主營業務為泡滷風味休閒食品的研發、生產和銷售,目前已逐步形成以泡椒鳳爪、滷香火雞翅等肉質食品為主,豆乾、花生、竹筍等非肉製品為輔的泡滷風味休閒食品系列,當然其中泡椒鳳爪是其主導產品。

2019年二季度公司營業收入4.78億元,其中3.94億元收入來自泡椒鳳爪,佔公司營業總收入比例的82.54%,而近十年來,這一佔比越來越高。

(資料來源:wind)

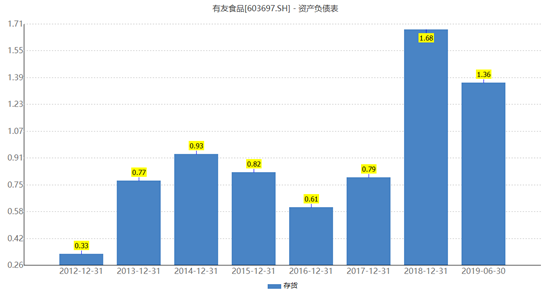

而值得注意的是,公司存貨越來越高,2018年公司存貨1.68億元,而今年中報顯示,公司存貨已達1.36億元,有破新高的趨勢。

(資料來源:wind)

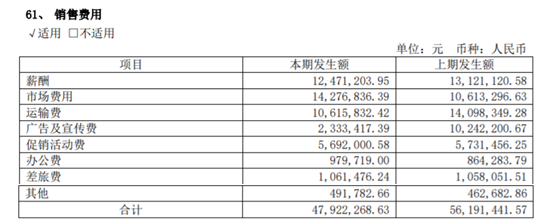

除此之外,公司三大費用卻出現不同程度的下降,也因為三大費用下降,公司銷售毛利率有所提升。儘管銷售費用整體上是下降了,但公司的市場費用卻提升明顯,公司表示,市場費用上升,主要是2018年9月銷售提價,為儘快促使消費者接受調價而加大了商超陳列費、促銷活動等投入所致。

(資料來源:公司公告)

泡椒鳳爪行業為紅海市場,競爭激烈

事實上,從披露的中報來看,除了公司產品銷售下降,存貨增加,其他問題不大,那麼是什麼原因導致公司產品銷售下降呢?

從行業角度來看,公司所生產的泡椒鳳爪為休閒食品,行業技術壁壘不深,護城河不寬,目前該行業早已一片紅海。

根據Frost&Sullivan數據顯示,中國休閒滷製品市場零售額由2010年的人民幣232億元增長為2015年的521億元,複合年增長率為17.6%。按照這個增速樂觀估算,到2020年的行業規模可以達到千億左右。國內的休閒食品行業雖然空間大,但業內企業眾多,競爭充分,以小而散的形式盤踞在全國各地。就拿有友食品的主打產品泡椒鳳爪來説,由於口味的差異性在每個不同的地域都會產生不同特殊的品牌。

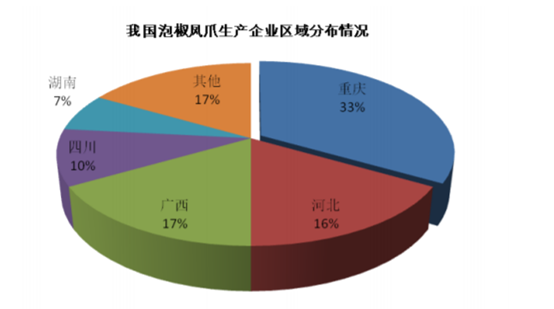

目前,我國泡滷風味休閒食品的生產及消費一般具有一定的區域特點。以泡椒鳳爪為例,據統計,目前國內共有規模不等的泡椒鳳爪生產企業600多家,主要集中在川渝地區,河北、廣西、湖南也有較多分佈,產業集羣效應明顯,屬於完全競爭的市場。重慶泡椒鳳爪輸出量佔全國總輸出量的50%以上,主要包括有友、奇爽等品牌。

(資料來源:招股説明書)

此外,公司招股説明書顯示,重慶的奇爽,重慶曾巧,重慶辣媳婦,重慶永健,以及四川品品食品公司都是有友食品的主要競爭對手。其中,重慶奇爽的休閒豆乾銷量於2007年至2009年位居全國三強,休閒散裝豆乾銷量位居全國第一位;重慶曾巧旗下的“乖媳婦”產品覆蓋全國各大區域市場,擁有經銷商200餘名,10000餘名分銷商、批發商及零售終端客户;重慶辣媳婦主要生產包括泡椒鳳爪、泡椒花生、泡椒筍尖、泡椒野菜等系列產品,目前也已覆蓋全國各省市、自治區、直轄市及主要城市等;四川品品食品積極打造“逗嘴”泡椒鳳爪,目前已投入三條生產線,擬投入運行全自動化生產線6條,年產銷量將至少達到6億元人民幣。

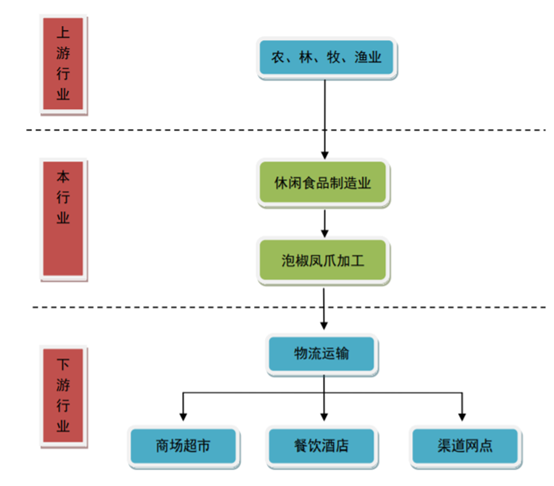

由於該行業上游為雞爪,下游為各大商超、餐飲酒店及渠道網點。

(資料來源:公司公告)

其下游的用户,決定了泡椒鳳爪下游企業大部分為個體工商户性質經營單位,這也就決定了泡椒鳳爪這個行業渠道規模小,難成氣候。

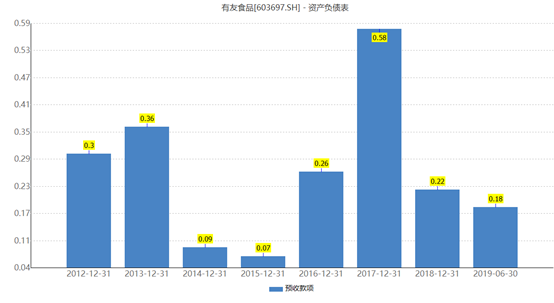

就有友食品而言,其預收賬款僅僅1800萬元,且極其不穩定。

(資料來源:wind)

公司本身存在的問題

事實上,公司業績下滑,除了與行業競爭激烈有關外,企業本身也存在不少問題。

產品過於單一且區域性明顯。從產品銷售來看,公司8成以上的產品來自泡椒鳳爪這一大單品,其他產品尚未發力;另外從地區分佈來看,西南地區是公司傳統的重要銷售市場,報告期內銷售佔比基本在65%左右,為公司最重要的收入和利潤來源區域,表明泡椒鳳爪等泡滷風味休閒食品在以川渝為中心的西南地區具有廣泛的消費傳統,且公司產品在西南地區具有一定的品牌影響力。

(資料來源:wind)

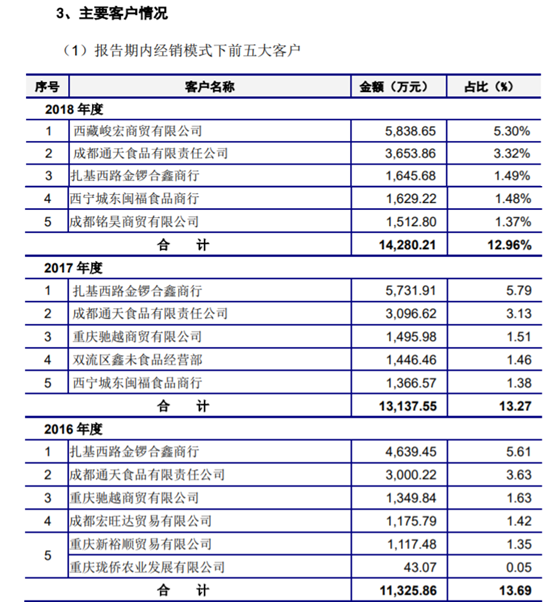

公司經銷商是否具備銷售資質,飽受爭議。由於有友食品公司曾經出現過經銷商資格問題和銷售模式的爭議性,所以這些也是市場存在的擔憂。近幾年一直是公司第一大客户的扎基西路金鑼合鑫商行被質疑沒有食品經營許可證,查閲工商資料後發現該客户為個體户。

除此之外,公司2016年至2018年的前五大客户中的扎基西路金鑼合鑫商行,2017年前五大客户中的西寧城東閔福食品商行,全都是個體户,且這兩家個體户採購額佔比營收的比例較重,都為千萬級別的客户。

(資料來源:公司公告)

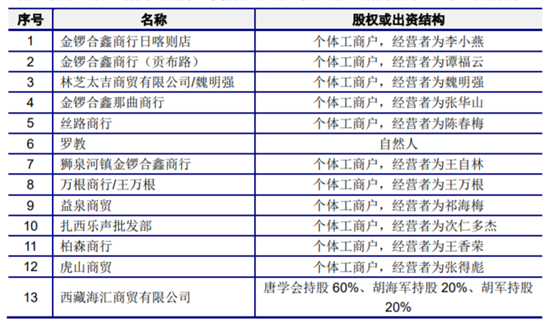

2018年前十大客户中的二級經銷商,剔除重複客户後的主要二級經銷商合計13家,而這13家經銷商中有11家為個體工商户,1户為自然人,可見公司經銷商渠道非常的弱。

(資料來源:招股書)

另外,有友食品的經銷商只有進貨一定數量才可以開出發票,否則沒有發票,且還制定了內部優惠,開發票為3.8元/個,不開發票便是3.3元/個。

因此經銷商開始選擇不開發票的方式進行採購,這就導致了很多訂單來路不明的現象發生,很有可能造成關聯交易和利益輸送問題。而對於剛剛上市不久的有友食品來説,已經站上了監管機構,投資者和廣大媒體的聚光燈下,如果再繼續採用這種經銷方式只會弊大於利,長此以往也是不可取的模式。