作者:範勁鬆、熊欣慰

來源:中泰食品飲料

投資要點

事件:2019H1公司實現營業收入165.51億元,同比增長9.22%;實現歸母淨利潤16.31億元,同比增長25.21%;實現扣非後歸母淨利潤14.45億元,同比增長30.60%。其中2019Q2實現營業收入85.99億元,同比增長7.30%;實現歸母淨利潤8.23億元,同比增長29.59%;實現扣非後歸母淨利潤7.27億元,同比增長34.66%,二季度利潤增長超預期。

二季度結構升級加速,毛利率提升超預期。2019Q2公司啤酒銷量增長1.2%,在一季度末高庫存的情況下仍實現正增長實屬難得。2019Q2噸酒收入增長6.0%超預期,主要系:(1)單二季度結構升級加速,青島主品牌銷量增長4.2%,比整體銷量增長快3.0個pct,而一季度僅快1.9個pct;其中高端產品Q2銷量增長9%,比整體銷量增長快8個pct,而一季度僅快4個pct。公司產品迅速向高端升級大幅提升了Q2噸酒收入。(2)增值税税率下降,2019年4月1日開始增值税税率從16%下降到13%,部分減税紅利轉化為價格提升。(3)提價常態化,公司二季度分地區分產品提價。2019Q2噸酒成本增長4.3%,環比Q1的3.6%加快,主要系旺季來臨玻瓶價格承壓,且大麥價格上漲逐步傳導到成本端。值得關注的是,受益於2018年關閉2家工廠,2019H1製造費用中的折舊攤銷同比減少約1000萬元。2019H1公司拆遷項目的職工安置支出為4193萬元,對比2018年的4759萬元,公司上半年繼續進行關廠提效。同時公司新設供應鏈中心,打造高效供應鏈協同增效,優化採購成本。受益於噸酒收入的強勁增長,2019Q2毛利率同比提升0.96個pct。

噸酒收入提升背景下税金及附加率持續下降,二季度期間費用控制良好。啤酒消費税分兩檔從量徵收,税率隨價格提升通常呈下降趨勢,2019Q2公司税金及附加率繼續下降0.64個pct。費用方面,2019Q2銷售、管理、研發、財務費用率同比-0.16、-0.14、+0、+0.28個pct至18.58%、3.63%、0.05%、-1.52%。銷售、管理、研發費用控制良好,財務費用率上升系利息收入減少。綜合來看,2019Q2銷售淨利率提升1.62個pct至10.25%。

山東和華北地區貢獻主要收入增長,華北地區利潤大幅增長,華東地區減虧明顯。2019H1山東、華南、華北、華東、東南、海外分部的對外交易收入分別增長11.8%、7.9%、9.3%、-0.2%、-1.5%、2.3%。山東地區收入增長10.5億,華北地區收入增長2.5億,貢獻了公司上半年收入的主要增長。從淨利潤看,山東、華南、華北、海外分部分別增長3.9%、14.1%、26.2%、24.4%,華東和東南均實現減虧。其中華北地區淨利潤大幅增長1.1億元,華東地區減虧1億元,貢獻主要利潤增長。

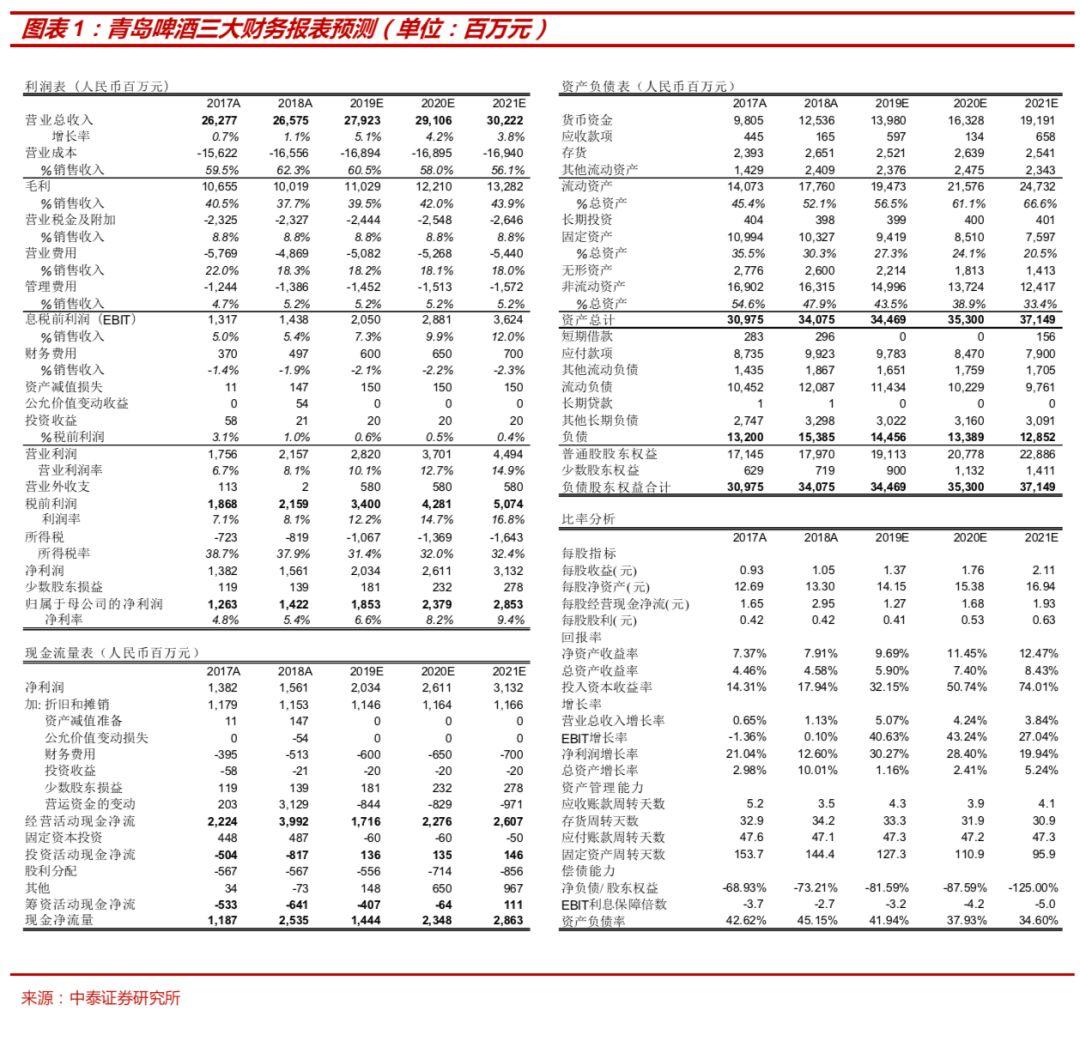

盈利預測:2018年黃董事長上任後,青島啤酒提價常態化、銷售人員激勵加強、1903大單品推廣等動作穩步推進。我們認為下半年青島啤酒將延續利潤釋放邏輯,繼續看好結構升級帶動ASP提升、關廠提效和費效比提升。我們預計公司2019-2021年收入分別為279.23、291.06、302.22億元,歸母淨利潤分別為18.53、23.79、28.53億元,EPS分別為1.37、1.76、2.11元,對應PE為34倍、26倍、22倍,維持“買入”評級。

風險提示:不可抗要素帶來銷量下滑;市場競爭惡化帶來超預期的促銷活動。