机构:招商证券

评级:买入

目标价:14.4港元

■ 中国教育集团宣布以9.4倍EV/EBITDA的估值收购澳大利亚国王学院

■ 新增学校将与中教集团现有学校形成协同效应,提升20财年收入10%、 核心每股盈利6%

■ 重申买入评级,上调盈利预测及目标价

新增并购:澳大利亚国王学院

中教控股9月23日公告以1.34亿澳元(合6.47亿人民币)的总支付对价,无 现金无负债收购澳大利亚国王学院100%股权。总对价中包含1.05亿澳元的 延迟支付,作为对原管理层的业绩激励对价,业绩达标后支付。收购后澳 大利亚国王学院原首席执行官将仍作为校长留任。对比中教先前于6月收购 的重庆学校的12.2倍EV/EBITDA,以及行业平均14-15倍的水平,我们认为 此次交易的9.4倍EV/EBITDA的估值非常具有吸引力。澳大利亚国王学院提 供12个硕士及本科层次的项目,并且已经获得中国教育部涉外监管认证。

协同效应提振盈利

澳大利亚国王学院是中教控股第一个海外并购,也是上市以来的第七个并 购。目前学校共有2,455名学生,其中99%的学生为国际学生。澳大利亚国 王学院2019财年(6月30日年结)收入为人民币1.83亿元,毛利率达到 60.2%,EBITDA利润率为37.5%,净利润率为23.4%。管理层看好海外留 学市场的长期发展,并且计划提升澳大利亚国王学院的中国学生比例(目 前仅占1%)。管理层强调此次收购对于中教控股的好处有:1)管理层将 很快推进澳大利亚国王学院与中教控股其他学校之间的国际项目,以期在 这些学校之间形成协同效应。2)澳大利亚国王学院将于20财年完成并表, 我们预计可以立即提振中教控股20财年收入10%,及核心每股盈利6%。

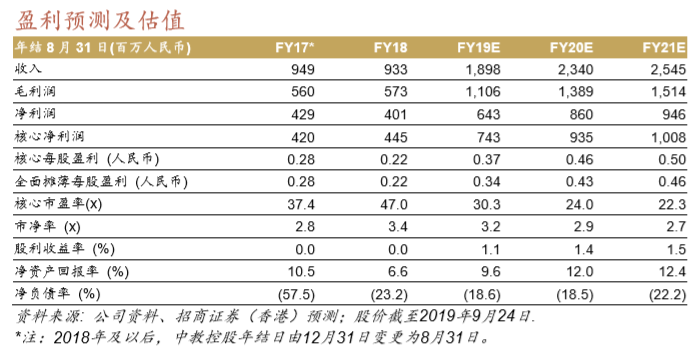

维持买入评级,上调盈利预测,上调目标价至14.4港元

我们维持对中教控股的看好观点。针对此次收购并表,我们调升20/21财年 核心盈利预测6%/4%。目前20/21财年的核心每股盈利预测为0.46元/0.50元 人民币。我们上调目标价至14.4港元,基于未来12个月的28倍市盈率(维 持不变),隐含28倍20财年市盈率及26倍21财年市盈率