機構:中泰證券

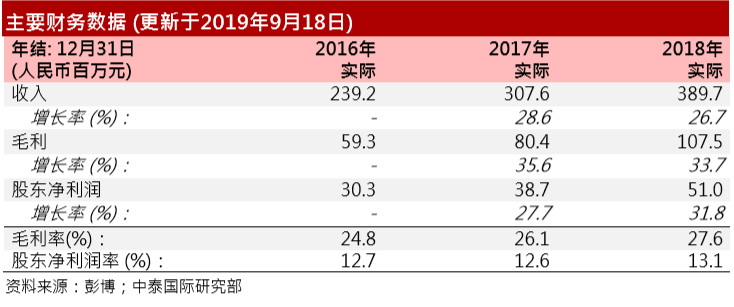

星宇控股2019年上半年收入同比增長8.7%至人民幣2.0億元,增加主要由於公司繼續 密切合作並獲得來自主要客户的訂單,我們預計2019年全年營業收入達5.0億左右; 上半年毛利率28.0%,同比保持穩定;淨利潤同比減少1.2%至2,410萬,主要由於上 市開支增加。若拋去一次性上市開支,經調整後的淨利潤為3,160萬,同比增長14.9%, 預計2019年全年淨利潤至少維持5,100萬左右或以上。產能利用率上半年達94%,未 來逐步擴大產能,開拓更多市場,我們預計長遠保持90%以上。

較高毛利率輻射環產品未來廣泛應用於多個行業

輻射環產品主要為N、SH 及UH系列,對公司控制毛利率貢獻較大。輻射環是多級集 成磁環,而輻射環的磁化方向乃以徑向呈輻射狀,具有多項優勢,其中包括(1)超 高表面磁場;(2) 組裝簡便;(3) 磁路穩定;(4) 機械精密度較高;(5) 能大幅提高發動 機的效率,並廣泛用於機器人、家電、醫療行業等行業。根據弗若斯特沙利文報告, 中國僅少數製造商具備製造釹鐵硼輻射環的能力,在2017年公司的輻射環被福建省經 濟和信息化委員會認可為“福建省省級製造業單項冠軍企業產品(第一批)”之一。

節能環保技術領域有望帶動燒結釹鐵硼磁性材料需求

隨着節能環保技術產業的需求日益增長,預期風電、節能電梯、變頻家用電器、新能 源汽車等下游終端應用行業有助於帶動燒結釹鐵硼磁性材料的需求增長並在燒結釹鐵 硼磁性材料消耗總量中佔較大份額。此外中國政府正計劃在現有產業結構上提升節能 環保技術產業的滲透率,從而減少碳排放保護環境。預期未來經驗豐富並擁有全面技 術的釹鐵硼磁性材料供貨商將會擁有更廣闊的發展空間。

估值合理

參考2019年中期業績,預計公司下半年淨利潤增長12%以上,2019年全年淨利潤可 達5,100萬以上,根據2019 年9 月18 日的收市價,公司對應2019年市盈率為15x。假 設其A股同業公司中科三環(000970 CH)和寧波韻升(600366 CH)也在香港上市,參考 AH股同業公司溢價率,他們的合理H股市盈率分別為18.7x和33.3x。星宇控股的估值 合理,值得投資者關注。

風險提示:(一) 市場競爭風險;(二)供應商過度集中風險