机构:中泰证券

业务渐上轨道

首创环境是北京市国资委全资拥有的首创集团之旗下一间固废处理商,可是在港股环保股中却受到市场忽视。我们相信主因是一些投资人对于公司于2016年9月完成收购新西兰最大之垃圾处理服务商Waste Management NZ的51%股权后之发展方向依然感到困惑,并忧虑BOT项目(垃圾焚烧发电)开发缓慢。我们早前拜访了公司后,认为良好的2019年中期业绩显示出公司早已完成业务重整,并将(一)加快开发中国项目、(二)保持现有海外项目以获得稳定收入。BOT运营收入也于期内大幅上升,代表不同项目建设已完成和投产。我们预期公司将获得市场再次关注。

中国业务增长

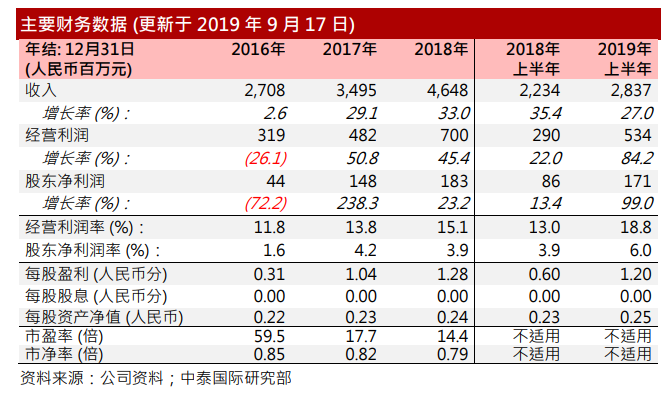

在中国业务增长而新西兰业务平稳下,公司2019年上半年收入和股东净利润分别同比增长27.0%和99.0%。中国业务收入和期内溢利占比分别由2017年33.7%和15.3%上升至2018年的50.3%和39.4%和2019年上半年的58.1%和63.8%(见图表1)。截至2019年6月30日,公司在中国16个省、直辖市及自治区拥有73个固废处理项目(见图表2),其总处理能力达到44,418吨/日,其中已运营项目为12,592吨/日,高于2018年底的10.468吨/日(经修正后数字)20.3%。我们保守估计已运营中国项目的总处理能力可于2019年底同比增长47.8%至15,468吨/日。

BOT运营收入大幅增长公司的不同BOT项目(垃圾焚烧发电)于近年陆续开始运营。BOT运营收入于2018年和2019年上半年分别同比增长153.7%和96.7%。这可纠正了部份投资人认为BOT项目开发缓慢的误解。

估值合理

参考2018年和2019年中期业绩,我们推算公司2019年全年股东净利润最少可同比增长一倍。按此计算,根据2019年9月17日的收市价,公司的2019年市盈率为7.6倍,与同样采用香港会计准则之国企同业光大国际(257HK;未评级)之7.1倍(根据市场共识盈利预测)相若。

风险提示

(一)项目开发延误;(二)应收账款风险;(三)垃圾发电并网电价大幅下跌。