机构:方正证券

评级:推荐

周大福是全球市值最大的珠宝零售商,是大中华区总收入最高的珠宝公司。公司成立于1929年,至今已有90年历史。2019财年,公司收入达667亿港币:其中大陆地区占比63.7%,终端零售额近500亿人民币,市占率第一(约7%);港澳地区收入占比36.3%。公司实控人为香港四大家族之一的郑氏家族,目前管理层人员结构稳定,权力平稳过渡。

是少有的从“矿源到指尖”覆盖全产业链的珠宝公司。公司建立了从钻石源头采购,到自有钻石工厂切割打磨,再到品牌团队工厂设计镶嵌,最终在周大福门店销售的完整体系,公司有能力保证所售珠宝首饰销量60%以上为自建品牌工厂生产。

黄金产品优势明显,品牌矩阵布局钻石品类。周大福以黄金产品起家,在黄金产品上不断推陈出新,公司是最先推出当前流行的古法黄金概念和产品的,FY2019黄金产品收入占比在60%以上。公司采取多品牌战略,旗下主打高端钻石的品牌有HOF(于2014年收购的美国钻石品牌)和TMARK,此外有面向千禧一代的MONOLOGUE和SOINLOVE轻奢珠宝品牌。目前各品牌逐渐进入成熟阶段。

内地门店数突破3000家,将以加盟店形式拓展加速拓展低线市场。公司最大的优势在于能够开设和管理庞大的自营门店体系,公司在内地的自营店超过1700家(2019/6),远超同行,但超过60%的门店分布在一二线城市,为了提升在低线城市的市占率,公司去年开始以加盟的形式加速开店:FY2019内地新增的539家门店中有近70%是加盟店。虽然公司目前在低线城市的渗透率相对低,但长期形成的良好产品口碑和品牌形象将有助于下沉渠道拓展。

投资评级与估值

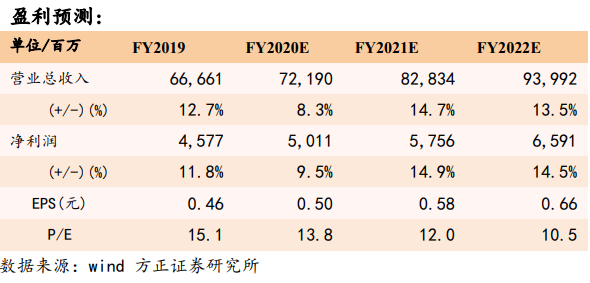

我们预计公司2020~2022财年实现收入722、828、940亿港元,净利润为50/58/66亿港元,对应PE估值14/12/11倍,首次覆盖,给予“推荐”评级。

风险提示

大陆地区可选消费增速放缓;公司港澳地区收入占比约36%,香港地区局势动荡对零售业有较大冲击,预计对公司业绩产生负面影响