机构:辉立证券

评级:增持

投资概要:

淡季收益水平下落,拖累上半年业绩下滑9.5%

中国国航2019上半年营业收入653.13亿元,同比增长1.67%,增速创五年新低。归母净利润31.39亿元,同比下降9.49%,扣非净利润30.25亿元,同比下降3.49%。收益率水平爲0.5214元,同比下降1.29%。客座利用率爲80.99%,同比上升0.51个百分点。

2019首季和次季营收分别录得325.54亿元和327.59亿元,同比增长3%和0.38%,归母净利润则27.23亿元和4.17亿元,同比上升3.6%和下降50.42%。

首都机场跑道维修和剥离国货航,令总收入增速创五年新低

上半年北京天津机场跑道维修以及波音MAX停飞等原因,作爲首都机场主基地航空公司,国航的客运投入因此仅同比增加5.93%,远低于去年同期的12.44%,其中,国内航綫投入同比增速仅爲0.86%(2018H:+9.5%),国际航綫/地区航綫的增速分别爲6.22%/7.82%(2018H:17.88%/5.68%)。

客运供给受限情况下,上半年国航的客运收入同比增长5.2%至598.51亿元,其中,相对于增长11%/16.78%的国际航綫/地区航綫,国内航綫的客运收入仅微增1.99%。货运方面,由于剥离了国货航,货邮运输收入爲28.30亿元,同比减少22.45亿元或44%,剔除该因素後,公司机腹舱货运收入大约同比减少0.67亿元。

成本管控良好,原油和汇率影响偏中性,会计准则变动导致财务费用增加较大

得益于公司良好的成本管控和不断加强的运营效率,可用座公里单位成本和可用吨公里单位成本保持稳定;飞机日利用率9.71小时,同比增加0.15小时。上半年营业成本同比增长0.97%,其中航空油料成本同比增加0.33亿元,增幅爲0.19%。由于人民币贬值幅度小于去年同期,汇兑净损失1.19亿元,同比减少3.99亿元。财务费用爲25.87亿元,同比增加6.87亿元,其中,利息支出(不含资本化部分)爲24.4亿元,同比增加10.7亿元,主要是执行新租赁准则的影响。

同时,由于新的租赁准则,总资産和总负债分别同比增加16%和28%,资産负债率提高了6.2个百分点,美元负债占比由2018年底的31%增加到2019年初的48%,汇率敏感性增加。不过公司仍在致力于降低美元负债比例,截止年中,美元负债占比继续降低至44.2%。

盈利预测与投资建议

下半年机场大修因素淡化,我们预计公司的运力投放进度将逐渐恢复。且上半年运价提价和民航总局控制总量的利好因素将对冲需求波动带来的负面影响。我们对成本端走势偏乐观,下半年民航基金减半徵收将有助国航增厚业绩,油价预计继续维持低位。不过,人民币汇率近期加速贬值对公司盈利会産生一定拖累。

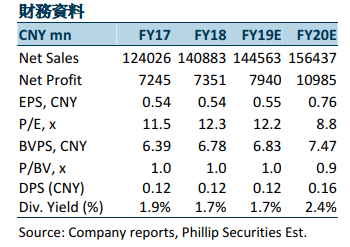

基于最新的油价和汇率假设,我们预计公司2019/2020年的归属净利润爲79.4/109.85亿元人民币,因而调整目标价至8.9港元,对应2019/2020年各14.7/10.6倍预计市盈率,1.17/1.07倍预计市净率,维持增持评级。(现价截至9月12日)