来源:Wind金融终端

最新一轮货币宽松政策可能将在本周四(9月12日)欧洲央行利率决议和下周美联储会议后持续推进,但9月11日摩根大通首席全球策略师David Kelly发布报告认为,这可能会使全球经济走弱而不是走强。

除了David Kelly,一些经济学家也认为,激进的货币政策刺激存在严重的副作用。但无论是积极的还是消极的,以前鲜有人正确评估背后影响。眼下有些国家已经将利率降到很低的水平,这可能会抑制而不是刺激需求,现在主要发达国家就面临着这些问题。

在全球金融危机期间,以美联储为首的各中央银行担任着最后贷款人角色,稳定脆弱的金融体系。在此后的十年中,无论是传统的还是非传统的,他们实施了前所未有的货币刺激措施来促进总需求。然而,摩根大通首席全球策略师David Kelly认为,有些努力基本上是无效的,甚至可能适得其反。“这不是对央行意图的置评(这些意图本身是好的),而是看政策对全球经济演变和现有低利率水平的影响。一些力量叠加在一起,削弱了货币政策刺激的积极影响,并加剧了负面影响。”

考虑一下,调低利率可能影响需求的六种主要方式。首先,这里存在一个价格效应。较低的利率使其借贷成本更低,从而鼓励投资并抑制储蓄。还有一种财富效应,通过这种效应,更低利率推高资产价格,同时改善人们的生活来促进消费。此外,还有一种货币效应,因为较低的利率会导致货币贬值,从而助力出口。

然而,从消极方面来看,较低的利率会降低储户的收入,这可能会比减少的借款人成本幅度还大。还有就是心理层面的影响,其中包括市场信心,当消费者和企业看到央行被迫降息以支持经济时,他们会担心衰退发生。预期也会受到影响,借款人可能会认为今天的降息意味着未来进一步降息,因此他们推迟借贷直至利率进一步下降。

由于这些效应相互抵消,货币刺激政策的整体影响总是喜忧参半。如果三种负面影响比三种正面影响力更强大,那么这种“药效”就平平了。例如,在美国,制造业的重要性已经从20世纪50年代的30%以上下降到今天不到9%,这削弱了降息刺激资本支出所带来的好处。

此外,随着利率走低,其他因素如首付款和信用评分在抵押贷款资格审核中显得更为重要,这意味着较低的利率在刺激住房市场方面效果减弱。随着时间的推移,由于高收入家庭的资产集中度越来越高,财富效应也变得不那么有效了。当然,美联储的宽松政策仍然可以通过推动美元贬值来帮助提振出口,但如果其他央行试图做同样的事情,这种宽松政策就显得无济于事了。

与此同时,家庭不断上升的生息资产(包括债券和储蓄账户)比有息负债多出50%,这放大了储蓄者获得较低利率之后的负面影响。此外,因为相当多的美国消费者债务采用的是固定利率抵押贷款形式,其中许多再融资利率已经非常低了,所以降息对减少利息支出可能没有太大影响。

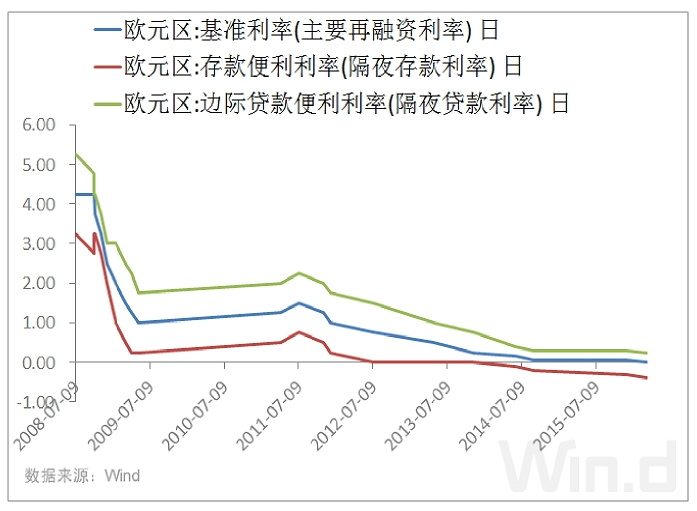

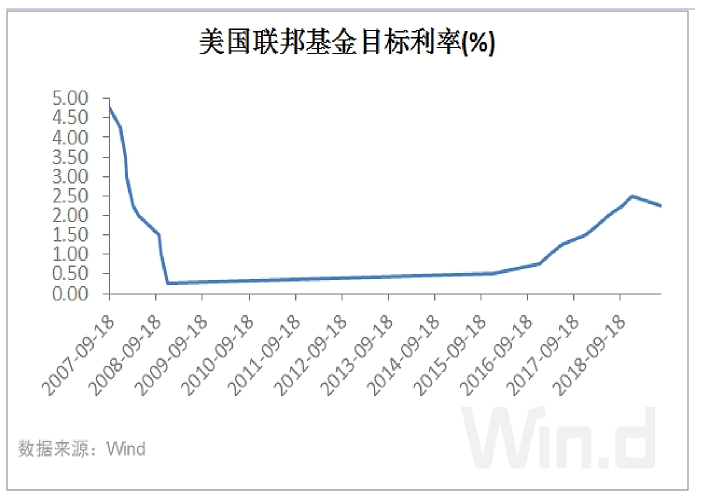

摩根大通首席全球策略师David Kelly认为,眼下, 在已经超低利率的背景之下,进一步放宽货币政策对美国经济的影响可能是负面的,日本和欧元区也可能出现这种情况。然而,包括美联储在内的央行行长们持不同观点,考虑到全球经济衰退、通胀疲软、外部政策不确定性带来的负面影响,他们认为宽松货币刺激政策可能是应对经济衰退一剂“解药”。